Límite de rentas

Para obtener el subsidio por desempleo es necesario acreditar carecer rentas de cualquier naturaleza superiores en cómputo mensual al 75% del SMI excluidas pagas extraordinarias. En el caso del subsidio por desempleo para desempleados con cargas familiares: la carencia de rentas debe acreditarla la unidad familiar constituida por el cónyuge, hijos menores de 26 años o mayores incapacitados, o menores acogidos. En este caso el cómputo de rentas de la unidad familiar se calcula dividiendo la suma de las rentas por el número de integrantes. No se computan los ingresos de la pareja de hecho (TS 17-10-18, EDJ 638824).

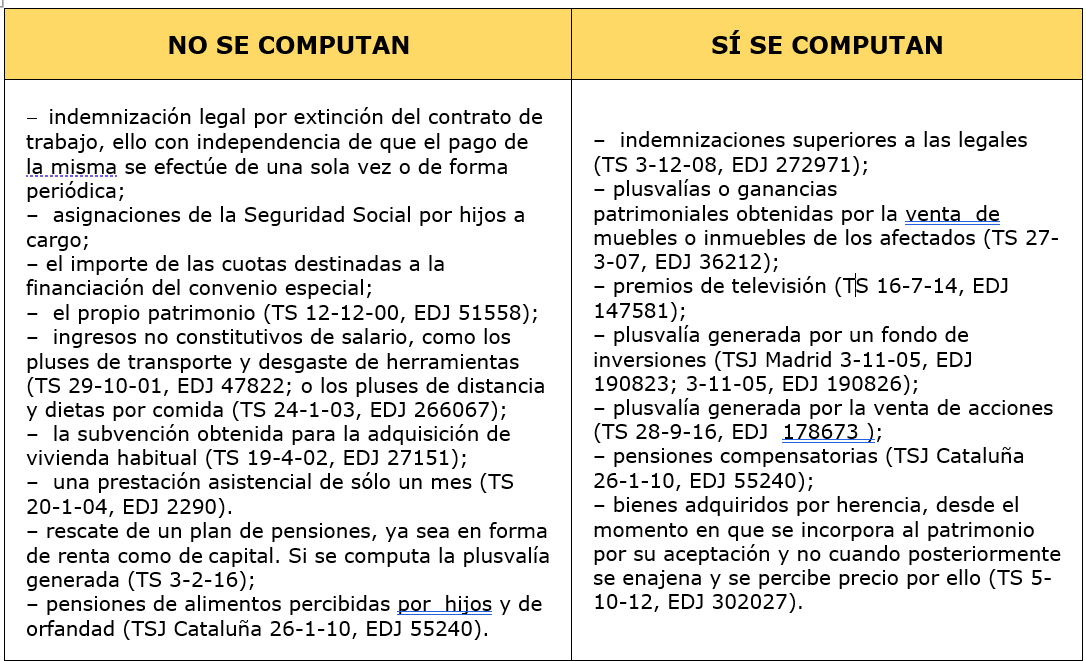

Concepto de renta

- bienes, derechos o rendimientos del desempleado:

- derivados del trabajo, del capital mobiliario o inmobiliario, de las actividades económicas;

- de naturaleza prestacional;

- plusvalías o ganancias patrimoniales;

- rendimientos que pueden deducirse del montante económico del patrimonio, aplicando a su valor el 100% del tipo de interés legal del dinero vigente, con la excepción de la vivienda habitualmente ocupada por el trabajador y su familia y de los bienes cuyas rentas hayan sido computadas.

Determinación de la carencia de rentas

– se computan por su rendimiento íntegro o bruto;

– se imputan a su titular cualquiera que sea el régimen económico matrimonial aplicable;

– cálculo de cuantía de las rentas:

- de periodicidad mensual: se computan las que corresponden al mes completo anterior al del hecho causante del subsidio;

- obtenidas en un pago único (o rentas esporádicos por tiempo inferior a 12 meses): el cómputo de las rentas es mensual o en unidades temporales reducidas, en lugar del cómputo anual, por lo que sólo produce la suspensión de la percepción del subsidio de desempleo en el mes que se produce (TS 8-2-06, EDJ 24946; 28-10-10, EDJ 254039; 3-2-15, EDJ 21848). En el mes o meses siguientes a la fecha de obtención de esas rentas se computa su rendimiento mensual efectivo o su rendimiento mensual presunto .

¿He recibido una herencia y quería hacer una donación de dinero a mi único hijo previamente a solicitar el subsidio para mayores de 52 años, pueden considerarlo en el SEPE como un «alzamiento de bienes» para alcanzar el requisito de carencia de rentas?

Si lo gestionas todo correctamente (pagando el Impuesto de donaciones que está cedido a las CCAA) antes del mes anterior al que solicites el subsidio no tiene porque levantar ninguna sospecha del SEPE. Ten en cuenta que en los subsidios se tienen en cuenta sólo los ingresos y sobre el patrimonio previo solo se computan los rendimientos (reales o presuntos).

Te interesará: PATRIMONIO (Y SUS INCREMENTOS) Y LAS AYUDAS SOCIALES https://laboralpensiones.com/patrimonio-y-sus-incrementos-y-las-ayudas-sociales/

OK gracias, tiene toda la lógica y sentido además de que caso contrario seria como declarar dos veces el mismo hecho. Pero en esotos asuntos siempre tener una opinion profesional es importante. Nuevamente mi agradecimiento.

Por favor si fueran tan amable de aclarar una duda. El tema va referido al calculo de rentas por enajenación de bienes , ya sean bienes inmuebles, a excepción de la vivienda habitual o la disposición de un Plan de Pensiones. Tengo claro que el importe a declarar corresponde a 1/12 parte de la diferencia entre el importe de adquisición y el de venta (plusvalía), y que dicho importe se computa en el mes de percepción y que para el resto, en caso de producirse se declaran los rendimientos del total percibido. La duda me surge es en relación al texto literal de las instrucciones del formulario de la DAR donde de forma literal dice: «En caso de enajenación de bienes inmuebles a excepción de la vivienda habitual, rescates de planes de pensiones etc., CUMPLIMENTE EL RENDIMIENTO OBTENIDO DURANTE LA PERCEPCIÓN DEL SUBSIDIO, por la diferencia entre el precio de transmisión y adquisición, dividido entre doce meses, e indique la fecha en que se produjo». Pongamos el supuesto que una persona dispone este año de un P.P. y refleja en la DAR el rendimiento obtenido según la mencionada norma, sin que supere el limite de rentas. El próximo año vuelve a disponer ¿cual es el plusvalía que debe de declarar? Estrictamente el que se obtenga en el rescate del próximo año, o por el contrario vuelve a tener que incluir el próximo año la suma de ambos rendimientos, el de este año y el del año próximo? El mismo ejemplo… Leer más »

No hay duda alguna pues la DAR es como su propio nombre indica una declaración ANUAL en la que se reflejan los ingresos y rentas del último año para comprobar que, en ningún caso, se ha superado el límite de rentas, cuyo cumplimiento debe ser en realidad MENSUAL y no anual. Es decir, la DAR es un simple documento en el que se declara que no se ha superado el límite de rentas en ese año para evitar tener que hacer una declaración mensual sobre los mismos asuntos que sería lo realmente exigible.