La reforma tributaria que propongo busca modernizar el sistema fiscal español para que funcione mejor: que recaude de forma más eficiente, que interfiera menos en la economía y que sea más justo con las personas y las empresas. No se trata de recaudar más o menos, sino de recaudar de forma más inteligente. Con menos trabas, más claridad y una distribución del esfuerzo fiscal más equilibrada.

- OBJETIVOS

- Ampliar la base imponible eliminando tratamientos preferenciales no justificados.

- Simplificar la estructura tarifaria para reducir costes de cumplimiento y evitar desincentivos laborales.

- Reforzar la relación entre IRPF y sistema de prestaciones mediante deducciones reembolsables.

- Preservar la progresividad con menor coste en eficiencia económica.

- PROPUESTAS

Supresión de beneficios fiscales ineficientes

- Eliminación de los mínimos personales y familiares (por contribuyente, descendientes, ascendientes, discapacidad…). Todos.

- Supresión de la reducción por tributación conjunta, dado su efecto negativo sobre la participación laboral del segundo perceptor, especialmente mujeres.

- Eliminación de las deducciones por inversión en vivienda habitual, alquiler de vivienda o planes de pensiones individuales, por ser regresivas y tener escasa eficacia conductual.

- Supresión del tratamiento diferencial para rendimientos irregulares, generalizando la integración en la base sin coeficientes reductores.

- Eliminación del régimen de módulos (estimación objetiva), sustituido por estimación directa simplificada para autónomos con ingresos reales, como en Estonia o Reino Unido.

- Estas medidas permiten ensanchar la base imponible y simplificar radicalmente el diseño del impuesto.

Reducción de tramos y reformulación de la tarifa general

Se propone una tarifa general con solo cuatro tramos estatales, a los que se sumará el tramo autonómico. El tipo total (estatal + autonómico) debería aproximarse a lo siguiente:

- Hasta 20.000€: 20%

- Hasta 40.000€: 30%

- Hasta 80.000€: 40%

- Más de 80.000€: 45%

Se abandona la lógica de tramos crecientes en número y fragmentación, y se adopta un esquema de progresividad lineal y previsible.

Los tramos se deflactarán con el IPC anualmente. Por ley.

Reforma de la base del ahorro

- Se adopta una base del ahorro separada, con un tipo proporcional único del 20%–22% para:

-

-

- Dividendos.

- Intereses.

- Ganancias patrimoniales, sin distinción por antigüedad.

-

- Se permite compensación plena de pérdidas y ganancias dentro del ejercicio y con arrastre plurianual (3 o 5 años), como en los modelos nórdicos.

- Se eliminan escalones artificiales, reducciones históricas, y discriminaciones por naturaleza del activo.

- Tal y como ya se hace en el País Vasco, el valor de compra de los activos se actualiza con el IPC a la hora de calcular las pérdidas y las ganancias.

Esta base promueve el ahorro productivo, reduce la planificación fiscal y mejora la neutralidad frente a otras formas de renta.

Declaración universal y simplificación del procedimiento

Obligación universal de presentar declaración

- Todos los residentes presentarán declaración, incluso con un único pagador, como ocurre en Alemania, Dinamarca u Holanda. Esto mejora la transparencia, facilita el cumplimiento y fortalece el vínculo entre contribución y prestación.

- Predeclaración integrada y simplificada

- Predeclaración completa y editable elaborada por la AEAT para todos los contribuyentes sin actividad económica.

- Declaración digital integrada con Seguridad Social y prestaciones.

- Simulador interactivo en línea de ingresos netos, tributos y transferencias.

Un crédito fiscal reembolsable como columna vertebral redistributiva: el EITC

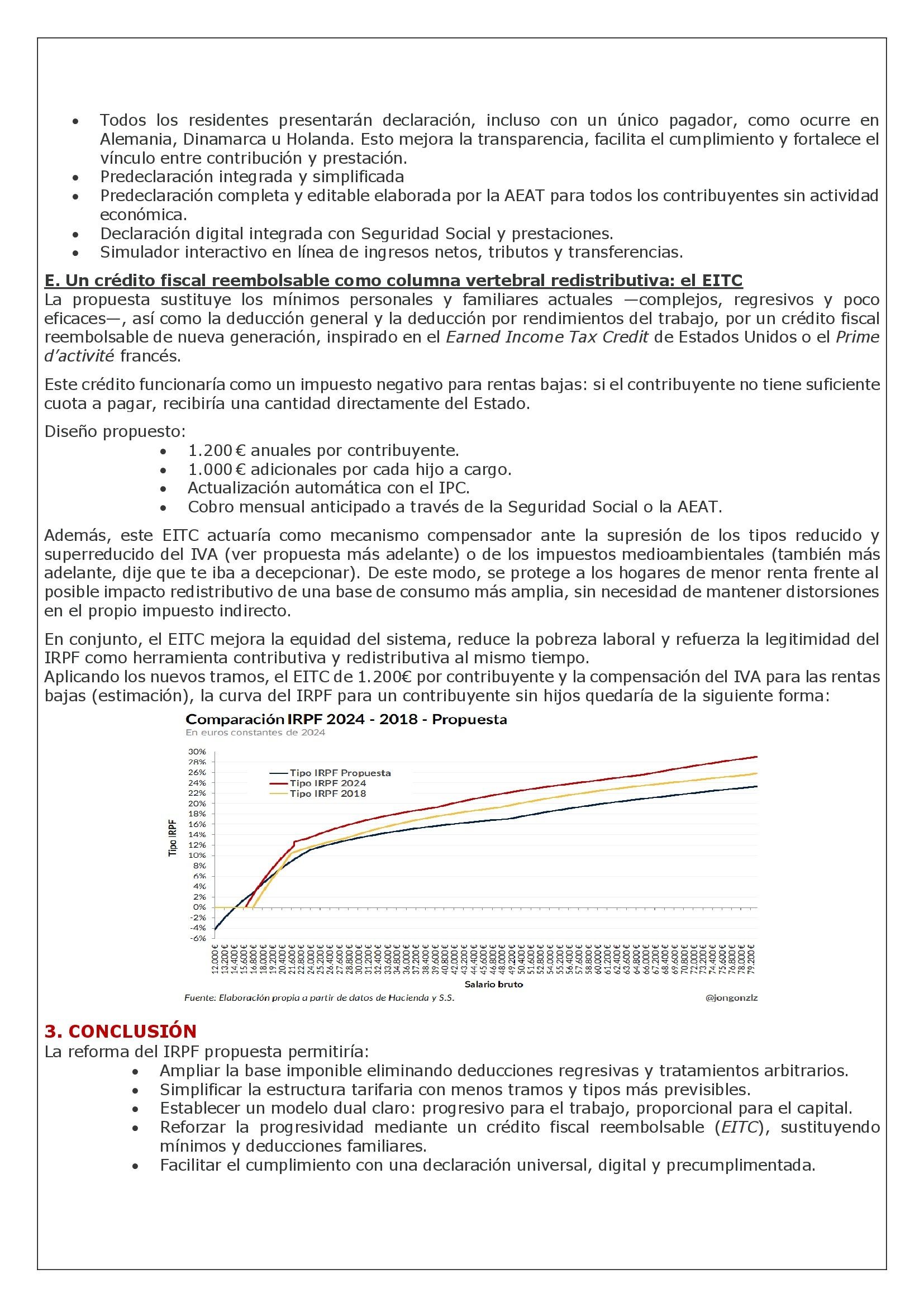

La propuesta sustituye los mínimos personales y familiares actuales —complejos, regresivos y poco eficaces—, así como la deducción general y la deducción por rendimientos del trabajo, por un crédito fiscal reembolsable de nueva generación, inspirado en el Earned Income Tax Credit de Estados Unidos o el Prime d’activité francés.

Este crédito funcionaría como un impuesto negativo para rentas bajas: si el contribuyente no tiene suficiente cuota a pagar, recibiría una cantidad directamente del Estado.

Diseño propuesto:

- 1.200 € anuales por contribuyente.

- 1.000 € adicionales por cada hijo a cargo.

- Actualización automática con el IPC.

- Cobro mensual anticipado a través de la Seguridad Social o la AEAT.

Además, este EITC actuaría como mecanismo compensador ante la supresión de los tipos reducido y superreducido del IVA (ver propuesta más adelante) o de los impuestos medioambientales (también más adelante, dije que te iba a decepcionar). De este modo, se protege a los hogares de menor renta frente al posible impacto redistributivo de una base de consumo más amplia, sin necesidad de mantener distorsiones en el propio impuesto indirecto.

En conjunto, el EITC mejora la equidad del sistema, reduce la pobreza laboral y refuerza la legitimidad del IRPF como herramienta contributiva y redistributiva al mismo tiempo.

- CONCLUSIÓN

La reforma del IRPF propuesta permitiría:

- Ampliar la base imponible eliminando deducciones regresivas y tratamientos arbitrarios.

- Simplificar la estructura tarifaria con menos tramos y tipos más previsibles.

- Establecer un modelo dual claro: progresivo para el trabajo, proporcional para el capital.

- Reforzar la progresividad mediante un crédito fiscal reembolsable (EITC), sustituyendo mínimos y deducciones familiares.

- Facilitar el cumplimiento con una declaración universal, digital y precumplimentada.

Fuente: Home | Substack