El mercado laboral ha creado empleo en grandes cantidades…

… pero en su mayoría sigue siendo trabajo de bajo valor añadido

En términos de crecimiento, sí se observa el despunte del trabajo de calidad

La economía de España está de moda. Los análisis que buscan arrojar luz sobre los factores que están propulsando el crecimiento económico del país se han multiplicado en los últimos meses, tanto dentro como fuera de España, con conclusiones un tanto diferentes. Hay expertos e instituciones que hablan casi de un ‘milagro’ económico, argumentando la fuerte creación de empleo y el rápido crecimiento de los trabajos de calidad y mayor valor añadido (esta parte de la historia gusta mucho al Gobierno y los agentes que lo rodean). Pero también hay otro grupo de analistas e instituciones que aseguran que el ‘milagro’ español tiene los pies de barro (que nada ha cambiado en la economía española, como señalaba el Financial Times hace unos meses), puesto que el crecimiento económico ha venido de la mano de la expansión de los sectores más ‘precarios’ de la economía, de la creación de puestos de empleo de baja cualificación y de una coyuntura global que desde el covid parece anteponer el consuno de servicios al de bienes. Esta otra cara de la historia parece convencer más a la oposición y los agentes que la rodean. ¿Cuál es la verdad? La verdad no va a gustar ni a unos ni a otros.

La verdad sobre la economía de España no le va a gustar a nadie, porque lo cierto es que ambas narrativas son en parte ciertas (las dos cuentan la verdad), la diferencia está en dónde se pone el foco. Como suele suceder, la situación no es ni blanca ni negra, es más bien gris. El mercado laboral y la calidad del empleo han mejorado, pero esta mejora sigue siendo una gota en un océano de precariead.

El debate es importante, puesto que la sostenibiliad del ciclo actual de crecimiento de la economía española dependerá en buena medida de la calidad y estabildiad del empleo creado durante estos años. Normalmente, cuando la economía se ralentiza, el empleo precario suele destruirse con mayor velocidad y contundencia, mientras que el empleo de calidad suele ser menos vulnerable a los ciclos. ¿Qué tipo de empleo y economía se está generando en España?

Desde Goldman Sachs a Jefferies, pasando por Capital Economics han puesto de relieve el intenso crecimiento del empleo en los sectores de alto valor añadido. La firma financiera Jefferies llegó a señalar que este cambio podría ser el comienzo de una convergencia real entre la economía de España y su productividad con los países más avanzados de Europa.

El último en analizar la situación de la economía y del mercado laboral en España ha sido Goldman Sachs. El informe ha destacado por mostrar una visión realmente optimista de la economía española destacando el componente de la inversión y el mercado laboral. Por un lado, Filippo Tadei, el economista de Goldman que realiza el informe pone uno de los focos en la fortaleza de la inversión, uno de los puntos tradicionalmente más débiles de la economía española tras la crisis financiera de 2008.

Goldman Sachs asegura que «la recuperación de la inversión es resistente y amplia» y destaca que el gasto en capital «ha recuperado el terreno perdido respecto a ciclos anteriores». De hecho, el banco prevé que la inversión como porcentaje del PIB supere este mismo año a la de la eurozona, EEUU y Reino Unido. Uno de los elementos más prometedores, según el informe, es la composición de esa inversión: el gasto en maquinaria y propiedad intelectual se encuentra «en el nivel más alto de los últimos 25 años». Este dato es esperanzador. Normalmente, una mayor inversión suele desembocar en una mayor producción futura.

El cambio del mercado laboral

Sin embargo, el grande pilar que destaca el banco americano es la transformación estructural del mercado laboral español. El informe señala que España vive «la mayor tasa de empleo de su historia» (también de afiliación) y la tasa de paro «más baja desde 2008». Pero el banco va más allá y destaca que no solo está creciendo el empleo, sino también su calidad. Según el estudio, la economía española está desplazando trabajadores hacia sectores de «mayor valor añadido», especialmente servicios profesionales, finanzas y tecnologías de la información. Goldman Sachs considera que esta reasignación laboral «parece estar alimentando un mejor comportamiento de la productividad» y recuerda que desde 2021 España ha registrado «el mayor crecimiento de productividad por trabajador y por hora trabajada» entre las grandes economías del euro. Algo similar se contaba desde Capital Economics o Jefferies. ¿Qué está pasando realmente en el mercado laboral español?

No obstante, como hemos contado en elEconomista.es, en términos estrictamente laborales, la dicotomía entre empleos de alto y bajo valor añadido es más aspiracional que efectiva, ya que la calidad y estabilidad de los puestos de trabajo depende de factores ajenos a las propias características del trabajo. Un ejemplo claro aparece en la educación y la sanidad, que se consideran puestos cualificados, pero sufren mayor tasa de temporalidad y rotación que los asalariados de sectores considerados de bajo valor añadido, como la construcción o la hostelería.

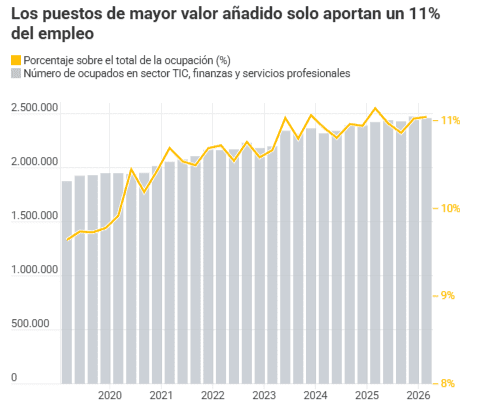

Goldman Sachs pone el foco del valor añadido a tres ramas de actividad: sector TIC, actividades financieras y servicios profesionales, científicos y técnicos (una categoría ‘cajón de sastre’ que incluye a profesionales de alta cualificación desde arquitectos y abogados a especialistas en I+D+i) ). Sus cifras agregadas han crecido con intensidad desde 2019, un 31% frente al 12,3% de las secciones consideradas de bajo valor añadido (construcción, hostelería, logística y servicios auxiliares) y el 13,4% del resto de empleos.

La aplastante realidad de los millones

Pero esta comparativa es engañosa: los servicios ensalzados por el banco de inversión solo aportan un 11% del empleo, apenas 2,5 millones de empleos. Un porcentaje que, además, solo ha crecido dos puntos desde la pandemia. Los de bajo valor aportan el 40,1% (con 8,9 millones) y el resto un 48,8% (10,9 millones de ocupados).

Sin embargo, al analizar el incremento neto del empleo desde 2019, los datos cambian. Desde el primer trimestre de 2019, la economía española ha creado 2,8 millones de empleos. Las ocupaciones tecnológicas, financieras y científicás aportaron 584.900 trabajadores, el 20,7%, frente a al 37,4% (1,05 millones) de las actividades peor consideradas y el 41,9% (1,18 millones) del resto. Pero, como hemos visto su peso en el empleo no se ha incrementado sustancialmente. Estos datos revelan que la realidad de la economía de España no es ni la de que solo se genera empleo precario ni la que habla de un cambio radical en la estructura del trabajo. La realidad es un poco más aburrida: la economía de España registra leves mejoras, pero sigue siendo esencialmente la misma.

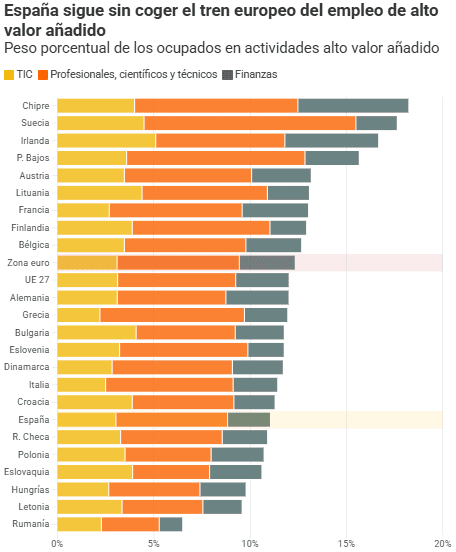

Esta paradoja se repite al comparar la situación española con el resto de Europa. Si bien Goldman Sachs celebra el fuerte incremento porcentual del empleo de alto valor añadido, superior al de otras economías, lo cierto es que España muy por debajo de la media europea y aún más lejos de las grandes economías del euro. Al final se trata de una simple cuestión matemática: si crecemos más en tasa porcentual que países como Alemania o Francia, pero no nos igualamos a ellos es porque nuestra posición de partida era mucho peor.

A pesar de que la reforma laboral ha elevado la contratación indefinida en la hostelería o la construcción, esto no ha corregido la elevada volatilidad estacional del empleo en España, lo que ha limitado el impacto en variables como la productividad y los salarios. En pocas palabras: los cambios en el Estatuto de los Trabajadores no bastan para transformar el modelo productivo. En este contexto, se entiende el entusiasmo de Goldman por el incremento de los empleos de alto valor añadido, entendido como aquellos no solo mejor pagados o mayor estabilidad, sino como los que pueden tener un mayor efecto a la hora de cambiar la estructura económica y dinamizar las reformas necesarias. Pero este alcance efectivo es limitado.

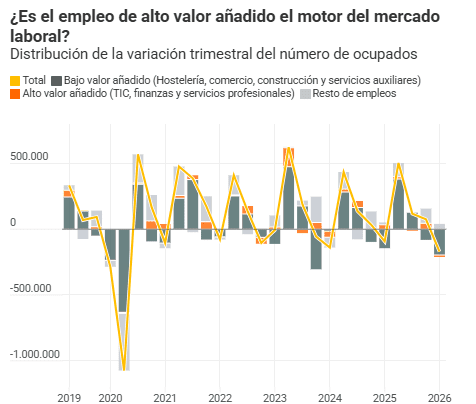

La situación real se ve más claramente si en lugar de la variación acumulada en siete años analizamos la trimestral en todo ese tiempo. Aquí queda claro que, si bien el agregado de los empleos TIC, financieros y la categoría de servicios profesionales ha tenido un comportamiento más positivo que los empleos de bajo valor añadido y el resto en el sentido de que ha tenido más trimestres con cifras positivas, la aportación en cifras absolutas es menor y no compensa la volatilidad endémica del empleo en España.

La economía de España ha disfrutado de un ciclo económico expansivo más que notable desde 2021. Es cierto que el punto de salida era muy bajo (el PIB se hundió con el covid), pero la expansión de la actividad económica y el equilibrio mostrado merecen ser destacados. La economía de España ha experimentado un ciclo con tasas de crecimiento anual del PIB del 6,4% en 2021, 5,8% en 2022, 3,5% en 2023, 2,8% en 2025 y manteniendo un dinamismo sólido proyectado para 2026 que podría culminar con otra expansión superior al 2%. Todo ello generando grandes cantidades de empleo y manteniendo un superávit exterior.

Sin embargo, detrás de todos estos datos alentadores hay otra realidad que se ha mencionado durante el artículo. El empleo sigue siendo en esencia de baja calidad, mientras que el superávit exterior ha empezado a deteriorarse en los últimos trimestres, lo que puede terminar siendo peligroso, sobre todo si la inflación en España se mantiene por encima de la media de la zona euro por más tiempo, lo que confirmaría que la productividad se encuentra estancada mientras que los costes laborales unitarios no paran de aumentar. En economía conviene siempre ir más allá de los agregados más gruesos (como el PIB nominal) e intentar averiguar que hay detrás de esos datos.