La diferencia entre la prestación de los hombres y las mujeres subiría 1,3 puntos

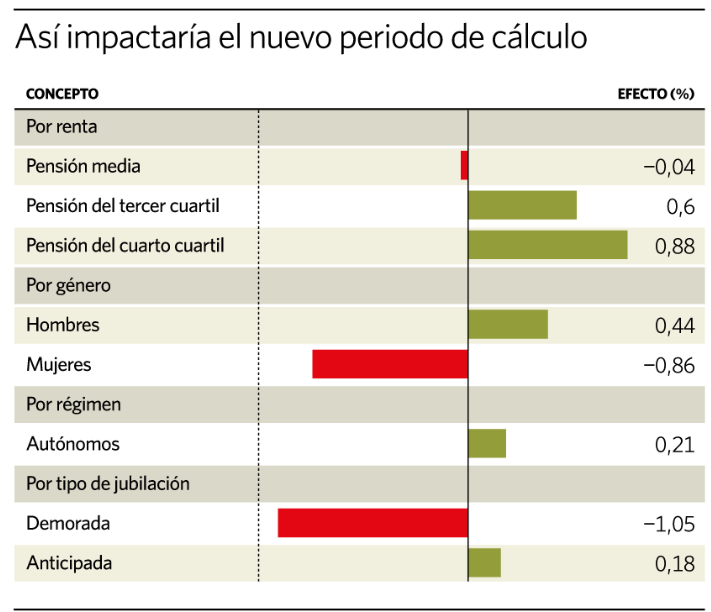

La propuesta que plantea el ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, para modificar a 30 años el periodo observado para el cálculo de la pensión, dando la opción de descartar los dos peores años de cotización, abre la puerta a un incremento de la brecha de género en las pensiones medias. Las mujeres empeorarían sus pensiones un 0,86%, y los hombres la mejorarían un 0,44% por la naturaleza de sus carreras laborales. Total, una brecha que se amplía 1,3 puntos, explica el análisis del Observatorio de pensiones de WTW.

Como explica Rafael Villanueva, manager del área de Retirement en WTW España, “inicialmente, el aumento de 25 a 30 del número de años de cómputo para el cálculo de la Base Reguladora es una medida que mejoraría la sostenibilidad financiera y la contributividad del sistema, al aumentar la relación entre aportaciones realizadas y prestaciones recibidas. Pero los resultados son totalmente diferentes si en el cómputo de 30 años se incluyen solo los 28 mejores años de esos 30, porque no mejora la sostenibilidad financiera del sistema y, por otro lado, tampoco mejora la equidad contributiva, entendiendo por tal la relación entre cotizaciones y prestaciones».

La batería de medidas que ha preparado el Ministerio persigue una mayor protección de las carreras laborales más irregulares o cortas, como pueden llegar a ser, de media y en mayor medida, las de las mujeres. La cobertura de lagunas de cotización puede ser una medida que ayude a paliar el empeoramiento de las prestaciones de las mujeres al ampliar el periodo de cómputo. Pero el análisis también muestra un posible problema de discriminación indirecta de género, ya que las mujeres empeorarían la cuantía de su pensión inicial un 0,86%, frente al incremento de la pensión de los hombres, que sería de un 0,44%.

En el caso de los trabajadores autónomos la mejora que implicaría en su pensión media, un colectivo que recibe una de las pensiones más bajas del sistema, apenas vería mejorada su prestación media un 0,21%. Los expertos consideran este cambio «poco significativo».

El análisis de los expertos de WTW arroja que el efecto de la medida sobre la cuantía promedio de las pensiones públicas es «prácticamente neutral», con una rebaja de pensión del 0,04%. Este cálculo deriva en un impacto sobre la partida del gasto nulo en términos agregados una vez completado el periodo transitorio en 2038.

En términos globales, quienes mejoran su cálculo de la pensión son aquellos que tienen carreras laborales medias y largas, más que aquellos con carreras laborales muy largas. Se intuye en este estudio que las bases de cotización de las carreras largas son más estables y no les supone ningún beneficio el descarte de años. Las personas con carreras cortas salen perjudicadas porque la ampliación les supone más lagunas, recogen.

¿Quién sale ganando con la reforma?

Otra objeción que hace el grupo de expertos que ha desvelado este escaso impacto de esta parte de la reforma es que obvia la atención por tramos de renta. Es decir, el Observatorio considera que es mejor ser solidario con quienes cobran pensiones bajas y no tienen otros recursos que con los que tienen carreras irregulares, algunos de los cuales también disfrutarán de pensiones altas.

Aquellos con bases reguladoras bajas, posiblemente porque tienen carreras más irregulares, verían mejorada su pensión. Las personas que obtienen la mayor subida, con un 0,88%, corresponden al último cuartil de renta. De cerca le siguen los pensionistas del tercer cuartil de ingresos, que verían mejorada su pensión un 0,6%.

Según los datos analizados por el Observatorio de pensiones de WTW, en general, los colectivos más beneficiados con la nueva medida son los formados por:

- Quienes tienen carreras laborales medias-largas, más que aquellos con carreras laborales muy largas, porque la ampliación a 30 años no les supone más lagunas de cotización y el descarte de dos años parece que beneficie menos a los que tienen carreras laborales muy largas, tal vez porque sus bases son más estables que los de carrera laboral media. Las personas con carreras cortas salen perjudicadas porque la ampliación les supone más lagunas. Los que mayor aumento de la pensión obtienen están localizados en el tercer cuartil, con un incremento del 0,60%.

- Quienes tienen carreras laborales irregulares frente a quienes las tienen estables, aunque no se ha diferenciado este colectivo en los cálculos.

- Aquellos con bases reguladoras bajas, posiblemente porque tienen carreras más irregulares. Las personas que obtienen la mayor subida, con un 0,88%, corresponden al cuarto cuartil.

- Los autónomos, que se podrán descartar dos años, en muchos casos evitando bases de cotización igual a cero, con lo que mejoran la pensión. El efecto, no obstante, es poco significativo, solo una subida del 0,21%.

- Los hombres, dado que el tener carreras laborales más largas parece que pesa más que tener carreras laborales más estables. Concretamente, el aumento de la cuantía de la pensión inicial es de 0,44%, frente a una disminución, en el caso de las mujeres, de 0,86%. Esto supone un aumento de la brecha de género (medida como la relación entre la pensión media de los hombres y de las mujeres menos la unidad), que pasa del 23,33% a un 24,94%.

- Quienes se jubilan anticipadamente, por tener carreras laborales más largas. El efecto, sin embargo, es poco significativo, con un aumento de 0,18%; mientras que en el caso de la jubilación demorada sufrirían una bajada del 1,05%.