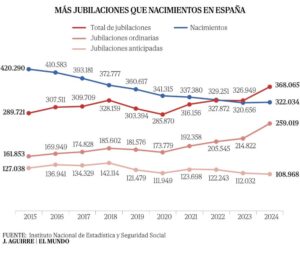

La vivienda se ha convertido en el principal problema nacional y primera preocupación de los españoles. Más allá de que los jóvenes no pueden acceder al mercado inmobiliario, este asunto está creando otras situaciones que no habíamos visto venir: hipotecarse con cuarenta y tantos años o cincuenta dibujan un futuro de jubilados aún endeudados con su banco.

Comparar casa es cada vez más difícil por numerosos factores: el precio de la vivienda escala mes a mes (solo en el primer trimestre de este año la vivienda nueva y usada ha subido una media de casi el 15%); el euríbor anticipa ya subida de tipos lo que encarece la financiación; la precariedad laboral y salarial, el encarecimiento de la cesta de la compra y del coste de la vida en general o el hecho de que la banca ya no financie el 100% del coste de la vivienda, como ocurría antes de la crisis financiera de 2008 y exiga una importante inversión inicial… forman un cóctel explosivo que está retrasando el momento en que los españoles piden su primera hipoteca para comprar vivienda. Y cada año, se retrasa más.

Esto dibuja un futuro en el que los jubilados ya no tendrán su casa pagada, como pasa ahora. Seguirán endeudados con pensiones, probablemente también menores. A esto hay que añadir los sénior que piden hipotecas para cambiar a una casa mejor, para adquirir una segunda residencia pensando en el retiro, cuyas cifras también suben.

Así, se da la paradoja de que a edades más jóvenes es muy difícil contratar una hipoteca y para los sénior, que ya pueden hacerlo, la banca les impone restricciones adicionales, por su edad.

Un fenómeno que plantea muchas cuestiones: ¿Hasta dónde se va ampliar esta brecha? ¿Mayores comprando su primera vivienda? ¿Como impacta en el proyecto vital de las personas? ¿Qué implicaciones tiene pedir una hipoteca con 50 años? ¿Veremos rescates de planes de pensiones para comprar casa? ¿Aplica la banca límites de edad? ¿Es la financiación el nuevo elixir de la juventud? ¿Son los sénior el nuevo motor del crédito hipotecario?

Pedir hipoteca, cada vez a mayor edad

En 2024 la edad en que se contrataban más hipotecas en España estaba entre los 35 y los 44 años. Así lo constata el último estudio elaborado por el Consejo General del Notariado a partir de los datos de Actas notariales de transparencia precontractual, establecidos por la Ley Reguladora del los Contratos de Crédito Inmobiliario de 2019.

En concreto, el 32,6% de la demanda hipotecaria corresponde a prestatarios de entre 35 y 44 años, seguidos por el 28,7% de 45 a 54 años. Solo en tercer lugar se sitúan los jóvenes de entre 25 a 34 años (que son el 22,6%).

Y aunque minoritario, los datos del Notariado arrojan una tendencia significativa. El grupo de edad que más ha crecido corresponde con quienes tienen entre 55 y 64 años. Representan el 14,6% de quienes piden hipotecas. En solo un año han crecido más de 4 puntos porcentuales. Y aunque sean pocos, también crecen los mayores de 65 años que piden hipoteca, al pasar del 2,4% al 2,7%.

La portavoz del Consejo General del Notariado, María Teresa Barea, confirma este fenómeno de aumento en la edad de quienes se hipotecan para comprar vivienda. “Los estudios se dilatan en el tiempo y la juventud accede más tarde al mercado laboral, además los trabajos no son todo lo estables que deberían al principio. Y necesitan reunir esa entrada, que suele ser un 20% de la inversión total, y eso cuesta mucho esfuerzo y tiempo” detalla María Teresa Barea. “La compra de la primera vivienda se hace ahora en la treintena, y más bien hacia el final de la treintena y en la cuarentena”, añade.

“Si, ha subido la edad”, confirma Laura Martinez, portavoz del comparador hipotecario iAhorro. “Mucha de esas personas que se han independizado ya hace años, están pagando un alquiler que también es muy elevado, lo que dificulta ahorrar. Ese no poder ahorrar hace que se retrase mucho el momento de la compra”.

“En conjunto, la franja de entre 45 y 65 años representa aproximadamente un 22% del total de solicitudes de hipoteca”, aseguran fuentes de la plataforma de intermediación financiera Gibobs Allbanks a 65YMÁS. “Dentro de los solicitantes mayores de 45 años, vemos principalmente tres perfiles. Entre los 45 y los 55 años está el grupo más activo, normalmente en un momento de consolidación profesional y familiar. Entre los 55 y los 60 años encontramos perfiles con mayor capacidad de ahorro, aunque con más limitaciones en plazo hipotecario. Y a partir de los 60 años, las operaciones suelen ser más selectivas, con menor financiación solicitada, más aportación inicial o una finalidad más patrimonial”, añaden, afinando más el perfil de los sénior.

Actas notariales de transparencia precontractual por edades. Consejo General del Notariado

Actas notariales de transparencia precontractual por edades. Consejo General del Notariado

Retraso generacional, cuantificado

La edad media de compra de la primera vivienda alcanza ya los 41,8 años. El acceso a la primera vivienda se ha desplazado casi una década desde comienzos de siglo. Son conclusiones de un estudio del Consejo General de la Arquitectura Técnica de España (CGATE), a partir de los datos del Notariado y del Colegio de Registradores de la Propiedad. El precio de la vivienda es uno de los principales factores que explican este retraso generacional.

La compra de la primera vivienda, que a comienzos de los años 2000 se producía habitualmente entre los 31 y los 33 años, se sitúa hoy entre los 38 y los 41 años. El estudio resume esta evolución en lo que denomina un “coeficiente de retraso generacional”: por cada subida del 1% en el precio de la vivienda, la edad de acceso a la propiedad aumenta en torno a 0,24 años… es decir, casi tres meses.

“El incremento del precio de la vivienda no solo afecta al mercado inmobiliario, tiene un impacto directo en el proyecto vital de las personas”, explica el presidente del CGATE, Alfredo Sanz. “Cada subida de precios obliga a prolongar el tiempo necesario para reunir el capital inicial que exige el sistema financiero, lo que retrasa inevitablemente el momento de compra”, asegura. “Tenemos el precio de la vivienda, que está subiendo constantemente mes a mes y ahora también está subiendo la financiación. A esto hay que sumar el ahorro previo que una persona debe tener para comprar una vivienda. Todo esto da lugar a un cóctel explosivo que hace que muchas personas no puedan comprar una vivienda”, detalla Laura Martínez.

“El precio de la vivienda está robando tiempo de vida a las nuevas generaciones”, concluye Alfredo Sanz.

En función de los datos de sus intermediaciones hipotecarias, iAhorro ha estudiado el perfil de quienes contratan hipotecas. “Entre 18 y 35 años están el 57% de las firmas. Entre los 35 y 45 años, el 36% de las firmas. Y luego más de 45 años, sería un 6%, son datos del primer trimestre de 2026”. Cabe aclarar que el hecho de que iAhorro sea una plataforma digital, explica por qué los porcentajes de jóvenes son mayores.

Sénior: pedir hipoteca para una segunda vivienda

La edad de las personas que piden hipoteca para comprar su primera vivienda está avanzando y ya está, de media, en los 41,8 años. Y aún se prevé que suba más. Sin embargo, el perfil de los sénior que piden su hipoteca es mayoritamente otro: lo hacen para comprar una segunda propiedad. O bien para cambiar de casa a una mejor, o bien para comprar una segúnda residencia para el tiempo libre y vacaciones, o ya pensando en el retiro. “Como norma general suelen pedir hipoteca para una segunda residencia”, confirma Laura Martínez, de iAhorro.

“El perfil mayoritario no es tanto el de quien pide su primera hipoteca, sino el de personas que buscan mejorar su situación residencial o financiera”, señalan desde Gibobs. “Vemos muchos casos de cambio de vivienda para ganar en calidad de vida, compra de una vivienda mejor ubicada o más adecuada a la nueva etapa vital, segunda residencia, inversión inmobiliaria o mejora de una hipoteca ya existente”.

“Lo más habitual es pedir hipoteca para una segunda residencia, para comprar una casa en la playa, en el campo o en el pueblo… pensando ya en esta segunda parte de la vida, cuando llegue la jubilación. Realmente no piensan en esa compra como inversión”, apunta Laura Martínez.

“Desde Gibobs estamos viendo un crecimiento claro del interés de los perfiles mayores de 45 años por soluciones hipotecarias. No hablamos solo de primera vivienda, sino también de operaciones de mejora, cambio de vivienda, segunda residencia o inversión” nos cuentan fuentes de la compañía. Quizá también haya algun inversor… pero muy residual “porque los inversores normalmente con compran con hipoteca”, sostiene la portavoz de iAhorro. “Quizá en este punto se pueden diferenciar dos tipos de perfiles de inversores, la persona que compra un piso para alquilarlo y tener unos ingresos extra, y este perfil está entre los 45 y 50 años, y sí puede comprar con hipoteca. Y luego están esos otros inversores que mueven más volumen inmobiliario”, añade.

Hipotecarse siendo sénior, tiene alguna ventaja…

Buena parte de las personas que se hipotecan a partir de los 55 años cuentan con alguna ventaja. “Para las entidades financieras es un perfil muy atractivo porque suele aportar estabilidad. Son clientes con trayectoria laboral, ingresos más consolidados, mayor ahorro acumulado y, en muchos casos, menor nivel de endeudamiento que perfiles más jóvenes” explican a 65YMÁS fuentes de la firma de intermediación financiera Gibobs. “Además, suelen tener una relación más madura con el crédito: saben lo que buscan, valoran la seguridad y, si la operación está bien estructurada, tienden a presentar un perfil de riesgo más bajo”.

“Normalmente son personas que suelen tener un volumen de ahorros más elevados que una persona con treinta o treinta y pocos años, por tanto suelen requerir hipotecas de menor importe», añade Laura Martínez, de iAhorro. «Aunque esto también depende de si es para una segunda vivienda, o primera vivienda. Porque las personas de más edad suelen comprar su segunda residencia, para cuando se jubilen. Y ahí las condiciones hipotecarias cambian un poco, son algo peores. Pero claro, lo más importante es la salud financiera de esta persona mayor de 50 años a la hora de solicitar la hipoteca”.

…y muchos más inconvenientes

Si, ser sénior supone algún punto a favor a la hora de contratar una hipoteca… aunque los contras son mayores. Los bancos no quieren personas mayores con deudas. “La mayor dificultad es el plazo, porque normalmente, en la mayoría de los bancos,tienes que dejar pagada la hipoteca con 70 o 75 años, y no se suelen ir más allá de esos años. Entonces, no podrías conseguir una hipoteca, por ejemplo, de 30 años, ni mucho menos de 40 años, tendrían que ser plazos más cortos. Esto hace que la cuota que va a pagar un sénior sea más elevada” explica Laura Martinez, portavoz de iAhorro.

“El principal condicionante es el plazo”, coinciden desde Gibobs. “A partir de los 45 o 50 años, la banca empieza a ajustar la duración máxima de la hipoteca para que el préstamo termine antes de una determinada edad, normalmente en torno a los 70 o 75 años, según la entidad”, añaden.

“El tipo de interés dependerá más de la situación de la persona, que de su edad… qué ingresos tiene, qué ahorros” prosigue Laura Martinez. Ahora bien, hay que tener en cuenta que los bancos, ofrecen peores condiciones de financiación cuando el destino de la hipoteca es para una segunda residencia. De modo que, los sénior, también se ven perjudicados con peores tipos de interés. Con todo, “lo más importante es el plazo, que no pueden ser hipotecas de muy largo plazo, serán de 20 años como mucho” concluye la portavoz de iAhorro, Laura Martínez.

Diferencias territoriales

Otro punto de análisis muy interesante es cómo la edad a la que nos hipotecamos por primera vez, creciente, no es homogénea en todo el país. De hecho, se aprecian grandes diferencias.

En regiones con precios más contenidos, el acceso a la vivienda se produce a edades algo más tempranas. En cambio, en mercados con mayor presión inmobiliaria o fuerte presencia de inversión y segunda residencia, la edad media de compra se desplaza hacia etapas más avanzadas de la vida. En este sentido, las comunidades autónomas de Murcia, Castilla-La Mancha o Extremadura registran edades medias de compra cercanas a los 45 años, lo que las sitúa entre las regiones donde el acceso a la vivienda se produce antes. En el extremo opuesto se sitúan Baleares y Canarias, donde la edad media de los compradores se acerca a los 50 años, impulsada por los elevados precios de la vivienda y el peso del comprador internacional o de segunda residencia. Comunidades con fuerte presión inmobiliaria como Madrid y Cataluña se sitúan en torno a los 47 años de media.

“Estas diferencias territoriales no responden tanto a la evolución de los salarios como al comportamiento del mercado inmobiliario en cada comunidad. El precio del suelo, la presión turística o la presencia de compradores con mayor capacidad de inversión, normalmente fondos de inversión internacionales, influyen de manera determinante en el momento en el que los residentes pueden acceder a una vivienda en propiedad”, resume Afredo Sanz, presidente del Consejo General de la Arquitectura Técnica de España (CGATE). Las personas cada vez se hipotecan a más edad. “Y sobre todo en las grandes ciudades”, coincide Laura Martinez, de iAhorro

Fuente:Hipotecarse a los 50 años: una tendencia en alza