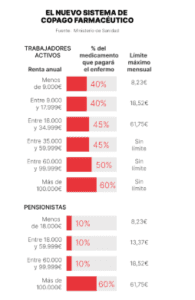

INTRODUCCIÓN. LAS PENSIONES NO VAN A DESAPARECER

Todo apunta a que el alza de las pensiones en 2026 estará en el entorno del 2,6%, lo que llevará a la Seguridad Social a desembolsar 6.700 millones más por este concepto, sobre un gasto que ya supera el nivel récord de los 13.600 millones cada mes. Un año más, se hará patente el creciente esfuerzo que supone para el sistema público de protección la indexación directa, y garantizada frente a cualquier otro indicador económico, de estas prestaciones con el alza de los precios. La legítima protección del poder adquisitivo de los jubilados tendría que coordinarse con la consideración de factores como el incremento de la esperanza de vida, la subido de los salarios o la evolución del PIB. La reforma de pensiones en vigor, sin embargo, ignoró todos esos amortiguadores en beneficio de la subida de cotizaciones o de la creación de otras nuevas cotizaciones –aunque estas últimas en realidad son impuestos, porque no mejoran la pensión del contribuyente–. Una solución de esta índole es, además de injusta, manifiestamente insuficiente para apuntalar el futuro de la Seguridad Social, presionada por el rápido envejecimiento demográfico y por un costoso blindaje de las pensiones, que obedece a intereses políticos.

La sostenibilidad del modelo es un debate recurrente pues el sistema de pensiones español se enfrenta a una presión financiera considerable. Con las cuentas de la Seguridad Social arrojando un desfase entre los ingresos y los gastos que obliga a movilizar recursos adicionales,. Actualmente, en España hay unos nueve millones de pensionistas, y para garantizar sus prestaciones es necesario cubrir un agujero presupuestario de envergadura que se sitúa en torno a los 40.000 millones de euros anuales. De hecho, para cubrir esa diferencia y asegurar que todos los jubilados reciban puntualmente su paga, el Estado interviene de forma directa pues este déficit se sufraga con impuestos generales, es decir, con la recaudación que aporta el conjunto de los contribuyentes y trabajadores del país. Este mecanismo, si bien garantiza la viabilidad del sistema año tras año, evidencia también la tensión económica a la que está sometido.

Un estudio de Funcas revela que los españoles con edades comprendidas entre los 48 y los 66 años afrontan su futuro retiro con un notable pesimismo generalizado. La desconfianza es tal que cerca del 70 % de este grupo de población está convencido de que el sistema público de pensiones, tal y como lo conocemos, acabará desapareciendo, y muchos asumen que deberán alargar su vida laboral más allá de la edad legal de jubilación.

Sin embargo, frente a esta corriente de opinión, voces expertas llaman a la calma y tratan de disipar los temores que atenazan a millones de futuros jubilados en nuestro país. Con rotundidad, aseguran que el sistema no se encuentra en peligro de extinción. La clave para entender esta confianza en la viabilidad del modelo reside en su propia arquitectura. El sistema español es de reparto, lo que significa que las pensiones de los jubilados actuales se pagan directamente con las cotizaciones de los trabajadores que están en activo.Depende de la solidaridad entre generaciones, un pacto social que, más allá de los desafíos demográficos y financieros, constituye el verdadero pilar que garantiza su continuidad a largo plazo.

LA SUBIDA DE LAS PENSIONES EN 2026

En dos meses se conocerá el IPC de noviembre, el dato que todos los años es clave para estimar la revalorización de la que se beneficiarán las pensiones en el siguiente ejercicio. Debe recordarse que la actualización de estas prestaciones tomará como referencia el promedio de los 12 meses transcurridos desde diciembre de 2024, y comprenderá periodos en los que la tasa de precios es elevada, como en este septiembre ya en el 2,7%, lo que sube la media.

Teniendo en cuenta el comportamiento del IPC entre diciembre de 2024 y agosto de 2025, y las expectativas para los próximos meses, la estimación actual es que las pensiones contributivas se revaloricen un 2,6% en 2026. El porcentaje definitivo de revalorización para 2026 dependerá del comportamiento que tenga el IPC en septiembre, octubre y noviembre de 2025.

Las pensiones contributivas, entre ellas las de jubilación, incapacidad permanente y viudedad, se revalorizan cada año en la variación media interanual del IPC en los 12 meses previos al mes de diciembre anterior al mes de revalorización.

De acuerdo a esta fórmula, las pensiones en los años previos se revalorizaron en:

- Un 2,8% en 2025, que fue el porcentaje de variación del IPC medio interanual de los 12 meses previos a diciembre de 2024, es decir, según la variación media interanual del IPC entre diciembre de 2023 y noviembre de 2024.

- Un 3,8% en 2024, la variación media interanual del IPC entre diciembre de 2022 y noviembre de 2023.

- Un 8,5% en 2023, correspondiente al IPC medio interanual entre diciembre de 2021 y noviembre de 2022.

Por tanto, las pensiones en 2026 se revalorizarán, a partir del 1 de enero, según la variación porcentual del IPC medio interanual de los 12 meses previos a diciembre de 2025, es decir, según la variación media interanual del IPC entre diciembre de 2024 y noviembre de 2025.

La estimación actual es que las pensiones contributivas se incrementen en 2026 un 2,6%, teniendo cuenta que el IPC de agosto se ha situado en el 2,7%, y que (según Funcas) la estimación de tasa de variación mensual en septiembre es de un -0,3%, la de octubre un 0,4%, y la de noviembre de un 0,1%.

El porcentaje en el que se revalorizarán las pensiones en 2026 se determinará una vez se conozcan los datos de inflación de noviembre de 2025.

El Instituto Nacional de Estadística (INE) publicará el próximo 28 de noviembre el dato adelantado del IPC de noviembre (dato provisional), lo que permitirá realizar un cálculo aproximado de la subida de las pensiones.

El porcentaje definitivo de IPC de noviembre (IPC armonizado) y, por lo tanto, el porcentaje definitivo de la revalorización de las pensiones para 2026 se conocerá el 12 de diciembre.

¿Cuánto subirán la pensión máxima de jubilación, las pensiones mínimas, las pensiones no contributivas y el IMV?

Desde 2025, se está aplicando una nueva fórmula de revalorización de la pensión máxima del Sistema de Seguridad Social, consistente en la revalorización anual de misma en el IPC más 0,115 puntos porcentuales adicionales. Esta subida anual se mantendrá cada año entre 2025 y 2050.

Por tanto, en 2026, si se cumpliese la estimación de tasa de variación del IPC interanual diciembre 2024-noviembre 2025, la pensión máxima subiría un 2,715% (un 2,6% de IPC interanual previo a diciembre de 2025 + 0,115%).

Las pensiones mínimas de jubilación y viudedad, las pensiones no contributivas y el IMV continuaran subiendo en 2026 más de lo que se incremente el IPC interanual entre diciembre de 2024 y noviembre de 2025:

- En el caso de las pensiones mínimas de jubilaciónse revalorizarán para equipararlas progresivamente con el 100% del umbral de pobreza, para que converjan con el mismo a partir de 2027. El 1 de enero de 2026 el importe de la pensión de jubilación contributiva para un titular mayor de 65 años con cónyuge a cargo, se incrementará, adicionalmente al IPC, en el porcentaje necesario para reducir en un 50% la brecha que exista con el umbral de la pobreza calculado para un hogar compuesto por dos adultos. Finalmente, en 2027 la cuantía de referencia de la pensión se incrementará adicionalmente, si fuese necesario, hasta alcanzar el umbral de pobreza calculado para un hogar de dos adultos.

- En el caso de las pensiones mínimas de viudedad, se incrementarán para su equiparación progresiva, tras un periodo de 4 años (periodo que empezó en 2024 y terminará en 2027), con las pensiones de jubilación.

- Las pensiones no contributivas de jubilación y de invalidezy elIngreso Mínimo Vital (IMV)se están incrementado progresivamente (entre 2024 y 2027) hasta converger en 2027 con el 75% del umbral de la pobrezacalculado para un hogar unipersonal. En total el incremento durante esos 4 años, adicional a la revalorización por IPC, será de un 22%.

TABLA ESTIMADA DE LA CUANTÍA DE LAS PENSIONES EN 2026

El sistema español de pensiones afronta en 2026 una revalorización en torno al 2,6% que afectará a jubilación, viudedad, incapacidad y a las prestaciones mínimas, con mejoras adicionales para estas últimas

Las pensiones subirán en 2026 de acuerdo con la inflación. El sistema de pensiones español mantiene el compromiso de preservar el poder adquisitivo de los jubilados. Así, la subida de 2026 se calcula en función de la inflación media registrada entre diciembre de 2024 y noviembre de 2025. Las previsiones actuales apuntan a un incremento aproximado del 2,6% para las prestaciones contributivas, mientras que las pensiones máximas tendrán una subida ligeramente superior —en torno al 2,7%— gracias al mecanismo adicional previsto en la reforma.

En paralelo, las pensiones mínimas, las no contributivas y las de viudedad con cargas familiares volverán a experimentar un alza por encima del IPC. El objetivo es que, de cara a 2027, estas prestaciones se acerquen a los umbrales de pobreza establecidos en la normativa europea, lo que supondrá un refuerzo para los hogares más vulnerables.

A continuación, las cuantías brutas mensuales estimadas para 2026 según el tipo de prestación, tomando como base los datos de la Seguridad Social y las proyecciones de revalorización.

El aumento previsto de las pensiones no puede entenderse de manera aislada. A partir de 2026 además entrará en vigor un nuevo método dual de cálculo: los futuros jubilados podrán beneficiarse de dos fórmulas distintas para la base reguladora, aplicándose de forma automática la más favorable.

En este contexto, la revalorización de las pensiones en 2026, supondrá un gasto adicional de unos 6.700 millones de euros, profundizando así el agujero del sistema de pensiones públicas