El Gobierno pretende aumentar la llamada “base máxima de cotización”, es decir, incrementar lo que cotizan los salarios más elevados, que en España es inferior a la gran mayoría de la UE

El tope de la base de cotización máxima

Hay que recordar que los sistemas de protección social y de pensiones no son iguales en todos los países europeos. En España el ‘primer pilar’, la pensión pública, es el fundamental de protección de los jubilados y solo una minoría de población cuenta con planes de empleo (‘segundo pilar’, también incluido en la “reform Escrivá de las pensiones) y el ‘tercer pilar’, los planes de pensiones individuales. En cambio, en muchos otros países europeos los sistemas complementarios al primer pilar básico de pensión pública tienen un gran peso, e incluso disponen de sistemas de cuentas nocionales (como Suecia), donde los trabajadores acumulan aportaciones definidas en cuentas individuales en lugar del esquema de reparto mayoritario que tiene España.

Con todo, cuando se atiende a qué contribución hacen los salarios en cada país a sus cuentas de la Seguridad Social, España destaca por exonerar una gran cantidad de recursos a las personas trabajadoras con mayores ganancias. Una situación que el Gobierno se ha propuesto reformar antes de final de año.

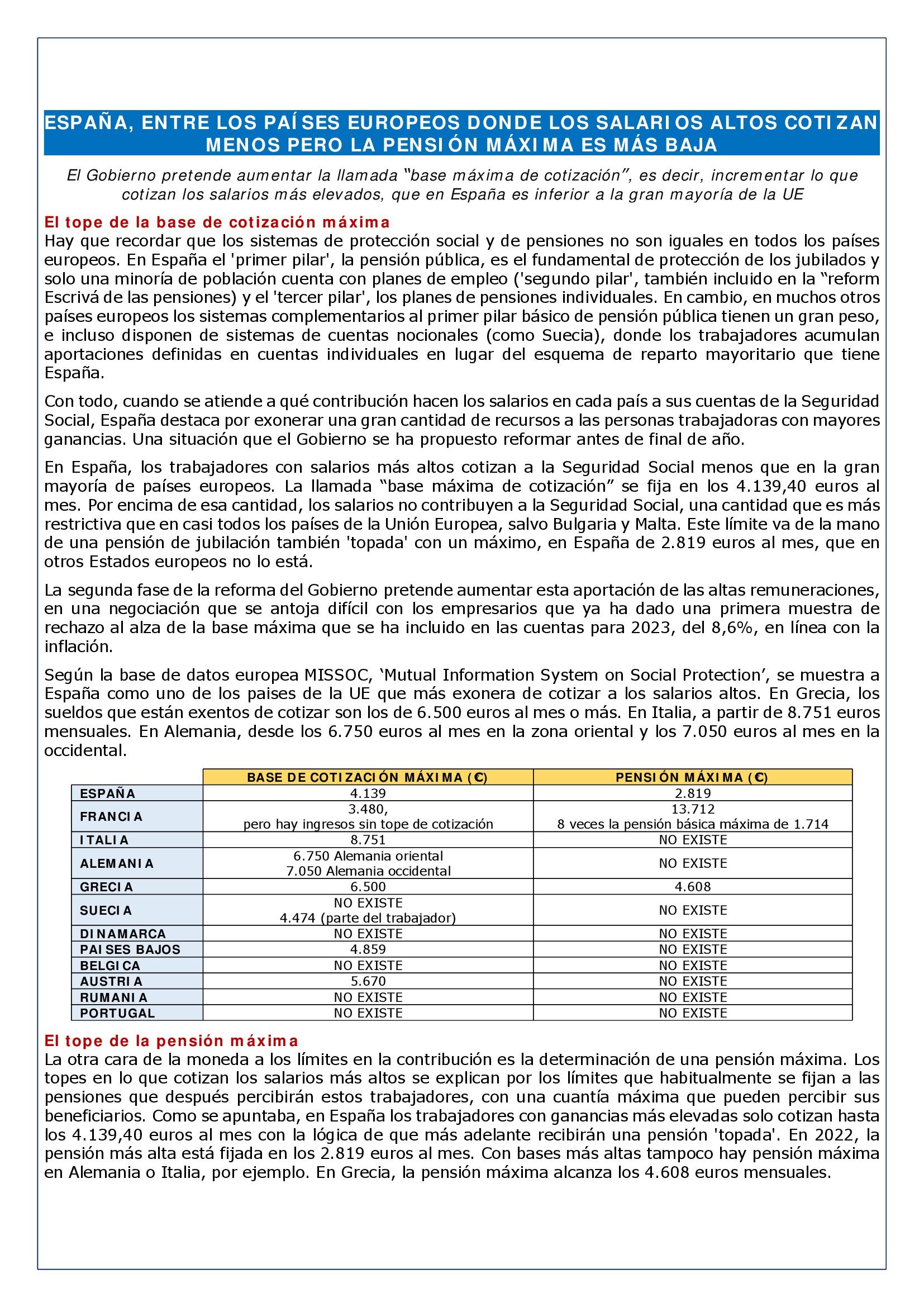

En España, los trabajadores con salarios más altos cotizan a la Seguridad Social menos que en la gran mayoría de países europeos. La llamada “base máxima de cotización” se fija en los 4.139,40 euros al mes. Por encima de esa cantidad, los salarios no contribuyen a la Seguridad Social, una cantidad que es más restrictiva que en casi todos los países de la Unión Europea, salvo Bulgaria y Malta. Este límite va de la mano de una pensión de jubilación también ‘topada’ con un máximo, en España de 2.819 euros al mes, que en otros Estados europeos no lo está.

La segunda fase de la reforma del Gobierno pretende aumentar esta aportación de las altas remuneraciones, en una negociación que se antoja difícil con los empresarios que ya ha dado una primera muestra de rechazo al alza de la base máxima que se ha incluido en las cuentas para 2023, del 8,6%, en línea con la inflación.

Según la base de datos europea MISSOC, ‘Mutual Information System on Social Protection’, se muestra a España como uno de los paises de la UE que más exonera de cotizar a los salarios altos. En Grecia, los sueldos que están exentos de cotizar son los de 6.500 euros al mes o más. En Italia, a partir de 8.751 euros mensuales. En Alemania, desde los 6.750 euros al mes en la zona oriental y los 7.050 euros al mes en la occidental.

El tope de la pensión máxima

La otra cara de la moneda a los límites en la contribución es la determinación de una pensión máxima. Los topes en lo que cotizan los salarios más altos se explican por los límites que habitualmente se fijan a las pensiones que después percibirán estos trabajadores, con una cuantía máxima que pueden percibir sus beneficiarios. Como se apuntaba, en España los trabajadores con ganancias más elevadas solo cotizan hasta los 4.139,40 euros al mes con la lógica de que más adelante recibirán una pensión ‘topada’. En 2022, la pensión más alta está fijada en los 2.819 euros al mes. Con bases más altas tampoco hay pensión máxima en Alemania o Italia, por ejemplo. En Grecia, la pensión máxima alcanza los 4.608 euros mensuales.

En Francia, hay algunas cotizaciones que están ‘topadas’, sobre salarios hasta los 3.480 euros al mes, pero hay otras que no tienen límites. El país galo fija una pensión básica máxima general de 1.714 euros al mes, que puede incrementarse con suplementos por discapacidad o hijos a cargo, por ejemplo. La pensión complementaria de los asalariados en Francia puede ampliar esta cantidad hasta en “ocho veces”.

La reforma en negociación

Sobre el aumento de las bases máximas de cotización, también llamado ‘destope’ de los salarios altos, el ministro Escrivá ha avanzado dos intenciones. Por un lado, que el aumento se prevé de forma “muy gradual”, a lo largo de los próximos 30 años y por otro, que en cualquier caso el Gobierno considera que la base máxima debe subir cada año al menos con los precios. Sobre esa referencia de la inflación, que también se utiliza para el aumento de las pensiones, se añadiría ese progresivo proceso de ‘destope’.

La clave será cuánto y si ambas variables avanzarán de la mano o si lo hará más la aportación en cotizaciones que las pensiones máximas. Con el ‘destope’ de las bases de cotización máximas, se recaudarán más ingresos mientras que el gasto en las pensiones de estos trabajadores se demorará en el tiempo, cuando haya menos presión de gasto, ha argumentado José Luis Escrivá.

Se entiende que los trabajadores con mayores ganancias hacen un ejercicio de solidaridad con el conjunto de la población con mayores aportaciones al sistema, ya que son los que tienen capacidad para hacerlo. Pero el sistema de protección social también es “contributivo”, es decir, que se define en relación con lo que cada persona aporta en su vida laboral. Por ello, algunas voces recelan de aumentar lo que cotizan quienes más ganan si no hay una recompensa futura en su pensión porque se reduciría la “contributividad” del sistema.

La “revolución silenciosa”

Lo cierto es que , hoy por hoy, el sistema público de pensiones español está experimentando una “revolución silenciosa” que podría hacer que pasase de ser contributivo a tener un carácter asistencial debido a que se está produciendo un incremento de la base de cotización máxima sin que esto se vea acompañado por un aumento de la pensión máxima. El crecimiento de la cuantía de las bases máximas supera al incremento en la cuantía de las pensiones máximas. Este diferencial se verifica desde 1984 y no ha dejado de producirse en ninguno de los últimos años. Además el diferencial entre la pensión máxima y la pensión mínima, en relación a esta última, ha seguido una tendencia decreciente en los últimos años.

La actual fórmula de cálculo de la pensión implica que todos aquellos con salarios superiores al 70% de la base máxima obtengan la misma cuantía de pensión, lo que comporta una grave inequidad intrageneracional: otorga más rentabilidad a las cotizaciones inferiores y así, individuos que realicen el mismo esfuerzo contributivo en lo que se refiere a años de cotización y con idéntica edad de jubilación recibirán un rendimiento diferente.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

El castellano es el único idioma habilitado en este blog para comunicarse. Un saludo