- TRES MESES DE INFARTO PARA LA POLÍTICA ECONÓMICA

2. ALERTA GENERAL (MILENIALS, BABYBOOMERS Y YA JUBILADOS): LAS PENSIONES ESTÁN EN PELIGRO

- PENSIONISTAS Y TRABAJADORES

- EL MECANISMO DE EQUIDAD INTERGENERACIONAL (MEI)

- EL GASTO EN PENSIONES BATE UN NUEVO RECORD EN AGOSTO 2021: 10.217 MILLONES

- AGOSTO 2021, EL DÉFICIT DE LA SS: A PESAR DE LAS TRANSFERENCIAS, 3.000 MILLONES

- LAS PENSIONES HAN CRECIDO DIEZ VECES MÁS QUE LOS SALARIOS EN LA ÚLTIMA DÉCADA

- PERO MÁS DE LA MITAD DE LAS PENSIONES SON INFERIORES AL SMI

- LA PENSIÓN MEDIA DE JUBILACIÓN: ¿1.190 € ó 785 €?

- PENSIONES Y URNAS

1.- TRES MESES DE INFARTO PARA LA POLÍTICA ECONÓMICA

El Gobierno tiene ya comprometido el 41% de los 24.000 millones y ha de avanzar en 16 leyes comprometidas con Bruselas antes de que acabe 2021

Según los últimos datos de Hacienda, de los 24.000 millones de los fondos europeos previstos para este año, ya está comprometido el 41%, autorizado el 46% y realizado el pago del 19%. Aunque buena parte va a las comunidades y estas todavía tienen que gastarlo. Para poder recibir esos fondos de Europa, es imprescindible cumplir con las reformas. Según figura en su plan normativo, en este cuatrimestre el Gobierno tiene que avanzar en 16 proyectos con rango de ley. Toca a uno por semana.

Por otra parte, Pedro Sánchez ya ha encargado que los Presupuestos se lleven al Consejo de Ministros entre finales de septiembre y principios de octubre. Podemos ha reclamado reforzar el escudo social con una prestación universal por crianza. Aunque la Seguridad Social ya trabaja por su parte en algo distinto: quiere establecer una cuantía fija adicional por niño que se entregará a las familias beneficiarias del ingreso mínimo vital y otras que estén en umbrales de renta algo superiores.

Una de las iniciativas que encara más escollos es el mecanismo de equidad intergeneracional aplicable en las pensiones de jubilación, un sistema para evitar que la jubilación del baby boom —la generación nacida entre finales de los años cincuenta y finales de los setenta del siglo XX— sobrecargue las pensiones. El acuerdo con los agentes sociales dice que patronal y sindicatos tienen que consensuar para el 15 de octubre el nuevo mecanismo de equidad intergeneracional que reemplazará al nonato factor de sostenibilidad de la reforma de 2013 del PP. Si no lo hacen, según consta en el acuerdo, el Gobierno legislará solo y lo incluirá en el Anteproyecto del primer bloque de la “reforma Escrivá” de las pensiones ya remitido al Parlamento.

Los expertos insisten en que la nueva reforma prevista por el Gobierno, pendiente del trámite parlamentario, no resuelve el grave problema de la sostenibilidad de las pensiones, especialmente, ante el aumento de gasto que se prevé en los próximos años derivado de la jubilación de los ‘babyboomers’ y del aumento de la esperanza de vida. La población mayor de 64 años pasará a representar el 31% del total en 2050, frente al 20% de 2020. Por el contrario, la franja de personas en edad de trabajar (entre 16 y 64 años) se reducirá del 65% que supone en 2020 a solo el 55% en 2050.

Si queremos mantener la «generosidad» del actual del sistema de pensiones español será necesario, según el Banco de España, incrementar las contribuciones a la Seguridad Social tanto de los trabajadores en activo como de las empresas. Según sus estimaciones, si deseamos que el nivel de las prestaciones sea en 2050 el mismo que ahora, las aportaciones deberán elevarse al menos ocho puntos. De no hacerlo, será inevitable rebajar el importe de las futuras jubilaciones.

La otra reforma que afronta una negociación complicada es la laboral. Ahora mismo parece inconcebible que la CEOE respalde la actual propuesta de Trabajo, que según fuentes de la patronal restringe la temporalidad, la subcontratación y la flexibilidad interna. El equipo de Yolanda Díaz tiene mucha labor por delante para conseguir un acuerdo en esta materia. El documento firmado por los líderes europeos para conceder los fondos dice: “Los cambios no resultarán en obstáculos desproporcionados para que las empresas se ajusten al ciclo y respondan a la evolución de la productividad”. También deja claro que la reforma debe contar con el visto bueno de la patronal.

El gasto en pensiones se triplicará en tres décadas a pesar de las reformas

La reforma del sistema público de reparto es imprescindible en un contexto de envejecimiento de la población, un mercado laboral precario con bajos sueldos y que apenas puede sustentar a un pensionista con dos trabajadores, que deberá afrontar la jubilación inminente de la generación del ‘baby boom’ -la más numerosa y con mejores sueldos- y un número de pensionistas cada vez mayor y con prestaciones más altas.

El sistema ya acoge ahora a 9,8 millones de beneficiarios y la prestación media en el mes de agosto alcanzaba los 1.035 euros. Los jubilados, más de 6,2 millones, cobran de media 1.192 euros en 14 pagas, pero las nuevas prestaciones suponen casi 200 euros más.

Se debe afrontar en las próximas semanas la negociación con los agentes sociales de algunas de la medida más controvertida y, posiblemente, más penalizadoras que se prevén dentro de la reforma de las pensiones: el diseño del Mecanismo de Equidad Intergeneracional (MEI), que sustituye al de Sostenibilidad y que entrará en vigor en 2027, y del nuevo sistema de cotización de los trabajadores autónomos han sido relegados de este primer bloque de la Reforma Escrivá.

Con la prestaciones subiendo cada año al ritmo de la inflación y ésta creciendo entre un 1,8% de media en los próximos 30 años, con alzas promedio del PIB del 1,4% entre 2020 y 2050 y con una tasa de paro de 7% en este último año -la mitad que la actual-, serán necesarios 450.000 millones anuales para hacer frente a la nómina de los pensiones, que será tres veces superior a la actual.

Que el dinero alcance para pagar las pensiones en 2050 -la fecha crítica- se ha convertido en el objetivo de los cambios realizados en el sistema durante la última década. Reducir los gastos y garantizar más ingresos es la clave, según las estimaciones de la AIReF, un organismo que presidió durante seis años -2014 a 2020- el ministro Escrivá, muestran que la pensión media llegará en 1.954 euros, casi el doble que la actual, y que el número de pensionistas aumentará un 68%, llegando a los 16,5 millones.

La AIReF prevé en su escenario central que la nómina de las pensiones públicas suponga el 14,2% del PIB en 2050, frente al 10,9% actual. Revalorizar las pensiones públicas de acuerdo al aumento de la inflación, algo que ya se ha consensuado con los sindicatos y que empezará a aplicarse en 2022, impedirá un ahorro de 2,3 puntos del PIB previsto para dentro de tres décadas.

Pese a todo, el escenario puede ser más adverso, con previsiones económicas a la baja y con tasas de natalidad. Que no llegasen la mitad de los inmigrantes previstos en el escenario central, 330.000 anuales de media, que contribuirían a que hubiese 30 millones personas en edad de trabajar, de un total de 54 millones de personas, supondría un incremento del gasto de 1,9 puntos. Mientras, el frenazo del empleo, por un mayor número de parados y menos activos, incrementaría el gasto en 1,2 puntos. Las ambiciosas previsiones de empleo del estudio de la AIReF están ligadas a una profunda reforma del mercado laboral, también en proceso de reforma/contrarreforma en estos días, sin la cual sería imposible cumplirlas.

2.- ALERTA GENERAL (MILENIALS, BABYBOOMERS Y YA JUBILADOS):

LAS PENSIONES ESTÁN EN PELIGRO

La nueva reforma se limita a ajustar el sistema para tratar de sacar de donde no hay, lo que empobrecerá a las futuras generaciones de jubilados

En tiempos de abundancia y crecimiento económico todo es alegría y no se cuestiona casi nada, pero cuando llegan las vacas flacas, nuestros políticos afilan el hacha para recortar prestaciones contributivas y muchas personas comienzan a preguntarse si esos recortes son para todos o existen algunos privilegiados inmunes a las reformas que ellos mismos promueven, de modo que hay asimetría entre lo que deben cargar a la espalda los ciudadanos y los políticos.

Numerosas instituciones nos vienen alertando sobre la insostenibilidad de nuestro sistema de pensiones y la necesidad imperiosa de acometer una reforma en profundidad, sin embargo, en un ejercicio de procrastinación política, para evitar el castigo electoral, siempre se deja la resolución del problema al próximo que gobierne, dando una patada hacia delante hasta que nos estalla en la cara, que es lo que les va a pasar a los baby boomers, que van a pagar la desidia de los políticos.

Durante el mes de septiembre comenzará el intenso debate parlamentario de la primera fase de la reforma que el Gobierno pretende realizar sobre nuestro actual sistema de pensiones, aunque no hemos visto su cara más perversa que se ha dejado para una segunda fase. Se trata de una exigencia de la UE por la que hay que reducir sí o sí el déficit público, que en España es muy elevado y crónico, mediante una fuerte rebaja del gasto estructural en el que las pensiones representan 4 de cada 10 euros.

Nuestro sistema de pensiones se basa en la solidaridad intergeneracional bajo el criterio de reparto, es decir, los trabajadores actuales contribuyen a un bote con el que se pagan las pensiones actuales y mientras entre más dinero del que sale, el sistema es sostenible y permite entregar pensiones dignas y suficientes.

Sin embargo, nuestro sistema está en déficit desde hace muchos años, lo que significa que es insostenible y necesita una reforma estructural en vez de ajustes paramétricos que solo vacían nuestros bolsillos. La problemática de la sostenibilidad de las pensiones se asemeja a la rana introducida en una cazuela de agua fría que lentamente se va calentando hasta que la rana muere cocida sin haberse percatado del cambio gradual de la temperatura del agua. El deterioro de la sostenibilidad de las pensiones también se produce día a día y casi de forma desapercibida, sin que de momento se hayan planteado reformas de calado Sin embargo, igual que cuando apretamos la pasta de dientes que está agotada, vuelven a ajustar, una vez más, los parámetros del modelo para sacar de donde no hay, empobreciendo a las futuras generaciones de jubilados, no sólo con menores prestaciones contributivas sino con mayores impuestos.

Si a este hecho, le añadimos el eufemismo del Mecanismo de Equidad Intergeneracional, con el que a mayor esperanza de vida se recibirá menos cuantía de pensión mensual y la idea de ampliar el periodo de cómputo desde los 25 hasta los 35 años o toda la vida laboral, sin considerar las lagunas de cotización de muchas personas o, simplemente, el paro estructural y de larga duración de los mayores de 50 años que difícilmente se reincorporan al mercado laboral, la pensión a recibir tras la reforma completa podría ser hasta un 30% inferior a la esperada, todo un ejercicio de resiliencia que tendrán que afrontar los baby-boomers, pero que debería hacer reflexionar a los millennials por aquello de que cuando las barbas de tu vecino veas cortar, pon las tuyas a remojar. Si sus padres ya empiezan a sufrir recortes en la pensión, mientras se mantenga este sistema piramidal, los millennials serán la siguiente hornada que saldrá más quemada aún, a menos que quienes nos gobiernen en el futuro cojan este toro por los cuernos y diseñen un nuevo modelo sostenible que impida que los jubilados se acerquen al umbral de la pobreza, tras años de cotizaciones y duro trabajo.

Por último, aún no se ha visto a los agentes sociales protestando enérgicamente ante esta reforma que va a recortar derechos de los trabajadores, lo que hace pensar que es posible que los ciudadanos estemos solos en esta lucha en la que por solidaridad intergeneracional deben participar los mayores, los jóvenes e incluso los actuales pensionistas que tienen hijos y nietos a los que afectarán estas medidas. No nos dejemos afectar por el síndrome de la rana hervida y tomemos cartas en el asunto porque los excesos políticos del pasado y del presente, basados en ideología sin fundamento económico, siempre terminamos pagándolo los ciudadanos ya sea con menores prestaciones, mayores impuestos o ambos como estamos viendo actualmente.

3.- PENSIONISTAS Y TRABAJADORES

España cuenta con dos trabajadores por cada pensionista, una tasa de dependencia que tenderá a reducirse en las próximas décadas y que en la actualidad muestra ya diferencias territoriales que fluctúan desde los casi tres ocupados por pensionista de Baleares a la paridad uno a uno de Orense.

Aunque la relación entre ocupados y pensionistas en el territorio nacional se sitúa en 2,16, las regiones presentan diferencias que evidencian cuáles son las más envejecidas o las más dinámicas en cuanto al empleo. Así, las menores ratios de dependencia se registran en las comunidades uniprovinciales de Baleares (con 2,99 trabajadores por cada pensionista) y Madrid (2,97) o en Almería (2,94), mientras que las mayores se contabilizan en Orense (1,08), Lugo (1,25) y León (1,27).

Según los datos de la Seguridad Social al cierre de junio en España había 19,3 millones de cotizantes ocupados y 8,9 millones de pensionistas, lo que sitúa la ratio de dependencia cerca del 2,2.

Esta tasa apenas ha oscilado una centésima en la última década, pero de cara al futuro se reducirá considerablemente, una vez comience a jubilarse la llamada generación del baby boom (aquellos nacidos desde entre 1957 y 1977), dejando la tasa cerca de la paridad uno a uno.

Del total de estos pensionistas, la mayor parte recibe pensiones de jubilación (6,03 millones de personas), seguidos de los perceptores de viudedad (1,59 millones), incapacidad permanente (950.000), orfandad (325.000) y a favor de familiares (45.000).

Así, según las proyecciones de la Autoridad Independiente de Responsabilidad Fiscal (AIReF), la jubilación de esta generación elevará el número de pensionistas a cerca de los 15 millones de personas en 2048.y el escenario que empeora si se tienen en cuenta las proyecciones del Instituto Nacional de Estadística (INE) o del Eurostat, que reflejan una reducción de entre 7 y 5 millones de personas.

Por su parte el Banco de España estima que en 2050 habrá 1,5 personas en edad de trabajar por cada pensionista, frente a las 2 que hay en la actualidad, una situación en la que será determinante la cada vez más alta esperanza de vida y más baja natalidad.

La tasa de dependencia entre afiliados y pensionistas se ha mantenido por encima del 2 desde que hay registros (1990), si bien llegó a situarse cerca del 3 en 2007, año a partir del cual se ha ido moderando hasta la situación actual. En la última década la relación entre cotizantes ocupados y pensionistas no ha variado, porque el incremento en casi un millón de perceptores de una pensión se ha visto compensado por el de casi dos millones de trabajadores.

Al detalle, el grueso de los cotizantes se encuentra enmarcado en el régimen general (14,7 millones), en tanto que hay 3,3 millones de autónomos, 64.681 trabajadores del régimen del Mar y 1.068 del Carbón.

De acuerdo con los datos de la Seguridad Social, la tasa de crecimiento anual de la afiliación media a la Seguridad Social (4,7 %) es casi cinco veces superior al crecimiento del número de pensiones (1,02 %).

4.- EL «MECANISMO DE EQUIDAD INTERGENERACIONAL» (MEI)

El primer bloque de la reforma de pensiones va rumbo al Congreso, pero la negociación no ha terminado. Ahora se iniciará la tramitación parlamentaria de este paquete de medidas, por lo que aún podría sufrir algunas modificaciones. Este septiembre arranca también la negociación de un importante fleco aún por definir: el sustituto del factor de sostenibilidad de 2013, que será un «Mecanismo de Equidad Intergeneracional» (MEI). La negociación de este elemento se prevé compleja, con puntos de partida bastante alejados entre el ministro José Luis Escrivá y los agentes sociales. Y, por último, queda por delante abordar toda la segunda fase de la reforma.

Ya en 2011, tanto el Pacto de Toledo como los agentes sociales acordaron en la denominada reforma Zapatero de las pensiones (la que elevó la edad legal ordinaria de jubilación hasta los 67 años) que era necesario un «Factor de Sostenibilidad (FS)» para afrontar este reto temporal en la financiación del sistema, pero el PP aprobó el “Factor de Equidad Intergeneracional (FEI)” en 2013 sin diálogo social ni político, que incluso no llegó a implantar. La idea ahora es retomar el consenso de hace una década y acordar una medida que goce del respaldo del resto de grupos políticos y de los sindicatos y empresarios.

Fruto de la presión de los sindicatos, el primer paquete de medidas incluyó finalmente la derogación del FEI de las pensiones aprobado por el gobierno del PP de 2013 y que suponía una rebaja sustancial de las prestaciones de los futuros pensionistas. Sobre todo, para los más jóvenes. El Ejecutivo accedió finalmente a derogar este elemento ya, y no en la segunda fase de la reforma como pretendía, pero solo si se incorporaba también la medida que lo sustituirá y que se ha prometido a Bruselas dentro del Plan de Recuperación y Resiliencia: el MEI (¿una simple modificación de denominación para el mismo concepto?).

El Gobierno quiere que el citado MEI esté incluido en el proyecto de ley del primer paquete de pensiones. El plan es negociarlo con los agentes sociales, y que esté listo antes del 15 de noviembre para introducirlo en el texto legal remitido ya al Parlamento vía enmienda. Lo que está claro es que el objetivo del MEI es reforzar la sostenibilidad del sistema de pensiones de cara al aumento del gasto que habrá durante varios años por la jubilación de la generación del baby boom. En este tiempo, el número de pensionistas aumentará mucho mientras que los trabajadores que paguen sus prestaciones se reducirán, ya que pertenecen a generaciones con menos nacimientos.

El reto es complejo, y de inicio, el ministro Escrivá y los agentes sociales no comparten el mismo enfoque. El responsable de la Seguridad Social considera que el mecanismo debería plasmarse en un «moderado ajuste» sobre la generación de los baby boomers, aquellos nacidos entre mediados de los 50 y de los 70. El ministro ha insistido en evitar que el «esfuerzo» recaiga en los jóvenes sino en la generación más numerosa. Escrivá adelantó en el Pacto de Toledo que el nuevo mecanismo buscará la misma reducción de gasto en las pensiones que el factor de sostenibilidad de 2013 ya que se han acordado otras medidas, como los incentivos para retrasar la edad efectiva de jubilación, que el Ejecutivo espera que tengan un importante efecto para los próximos años.

José Luis Escrivá llegó a afirmar que ese ajuste podría traducirse en una reducción de la pensión o que estas personas tuvieran que jubilarse un poco más tarde, aunque luego se retractó de sus palabras y aseguró que solo eran «reflexiones». Los sindicatos CCOO y UGT, pero también las patronales de empresarios, salieron a rechazar este enfoque con sendos comunicados. Si el impacto presupuestario es una, dos o tres décimas del PIB, es relativamente fácil de alcanzar, pero si es un punto del PIB, estaríamos hablando ya de mucho dinero. Además, los sindicatos piensan que hay márgenes de actuaciones en los ingresos, sin ajustar las prestaciones, porque ya se han desplegado otras medidas en el primer acuerdo para garantizar la sostenibilidad del sistema: «Creemos que se pueden reforzar los ingresos, pensamos en los tipos de cotización, el destope de bases máximas… Unas pueden ser medidas estructurales y otras más temporales, de 20 o 25 años, hay que debatirlo», afirma Carlos Bravo, que difiere en el enfoque «generacional» de la medida y considera que los «esfuerzos» hay que centrarlos en los que más tienen.

Tras la polémica causada por sus palabras, Escrivá compareció en el Pacto de Toledo a principios de julio y resumió el debate existente. «La disyuntiva es: ¿esto se paga con impuestos, que lo pagan todos? ¿O podría contemplarse la posibilidad de mecanismos más selectivos?», apuntó. El ministro es partidario de la segunda opción y, por sus palabras, parece que con un enfoque más centrado en la contención del gasto. Los sindicatos, por contra, optan por el primer camino, con un rechazo a un discurso que «enfrente» a unas generaciones de ciudadanos con otras. Los ‘baby boomers’ han sido cohortes muy numerosas y también lo fueron como trabajadores y contribuyentes al sistema público, recuerdan. «En todas las generaciones hay gente a la que le va mal y otra a la que le va muy bien», apuntan.

5.-EL GASTO EN PENSIONES BATE UN NUEVO RECORD EN AGOSTO 2021:

10.217 MILLONES

La nómina de las pensiones alcanzó un nuevo máximo histórico en agosto con 10.217,15 millones de euros, lo que supone un incremento del 3,16% respecto al mismo mes de 2020. Así, la factura de las pensiones contributivas lleva creciendo de manera ininterrumpida y batiendo récords desde julio de 2020.

Más de dos tercios de la factura de agosto, unos 7.356,3 millones, se destinaron al pago de las jubilaciones, una cuantía que experimentó un crecimiento del 3,7% en el último año. Las pensiones de viudedad, por su parte, supusieron un desembolso de 1.745,6 millones de euros, un 2% más. Las prestaciones por incapacidad permanente alcanzaron los 945,6 millones, un 1% más, mientras que la nómina de orfandad fue de 143,17 millones (creció un 2,4%) y las prestaciones en favor de familiares subieron hasta los 26,53 millones de euros (un 4,4% más).

La pensión media del sistema (comprendiendo todos los tipos anteriores) fue de 1.035,98 euros mensuales, lo que significa un incremento del 2,3%, más de medio punto menos que el crecimiento de la inflación, que actualmente se encuentra en el 2,9%. En cuanto a la jubilación media, esta fue de 1.192,26 euros, un 2,4% más que el ejercicio precedente.

Por regímenes, la pensión media de jubilación procedente del Régimen General fue de 1.337,71 euros al mes, mientras que la más baja fue la de los autónomos, que alcanzó los 794,19 euros mensuales. En los siete primeros meses del año, la Seguridad Social ha registrado un total de 357.566 altas en el sistema de pensiones, mientras que se han dado de baja 292.967.

“En concreto, en las altas de pensiones de jubilación de julio, última fecha disponible, la pensión media ascendió a 1.377,59 euros. Las nuevas jubilaciones causadas en dicho mes en el Régimen General se elevaron a 1.490,22 euros mensuales”, han explicado desde Seguridad Social. A su vez, actualmente, un total de 44.501 pensiones perciben el complemento por brecha de género, destinado a corregir la diferencia existente entre las pensiones que cobran los hombres (la media es de 1.257,15 euros) y las mujeres (cuya media alcanza los 833,40 euros). Según ha señalado el Ejecutivo, el importe medio mensual de este complemento en la pensión es de 61,18 euros.

6.- AGOSTO 2021, EL DÉFICIT DE LA SS:

A PESAR DE LAS TRANSFERENCIAS 3.000 MILLONES

La Seguridad Social registra en agosto de 2021 un saldo negativo de 2.903,21 millones de euros que es la diferencia entre unos derechos de ingresos no financieros de 100.799,69 millones de euros, (un incremento del 3,07%), y obligaciones de prestaciones reconocidas de 103.702,9 millones (que crecen en un 0,72% interanual).

Ingresos no financieros

Las cotizaciones sociales ascienden a 74.384,61 millones de euros, lo que supone un incremento del 7,77% respecto a los ingresos de un año antes (5.364,73 millones de euros más). En concreto, los ingresos por cotizaciones de ocupados experimentan un incremento interanual del 9,25% (5.850,42 millones de euros más), mientras las cotizaciones de desempleados registran una disminución del 8,39% (485,69 millones de euros menos).

No obstante, la evolución de los ingresos por cotizaciones de ocupados se encuentra aún afectada por las medidas de protección a empresas y trabajadores que el Gobierno puso en marcha en el ejercicio pasado y que sigue manteniendo para hacer frente a la pandemia, como las exoneraciones concedidas a los trabajadores de empresas acogidas a Expedientes de Regulación Temporal de Empleo (ERTE) por causas relacionadas con la COVID-19 que, hasta el 31 de julio, han supuesto ingresar 1.204,16 millones de euros menos, así como las exoneraciones de cuotas a autónomos perceptores de las prestaciones extraordinarias.

Las transferencias corrientes ascienden a 25.846,01 millones de euros, lo que representa una disminución del 7,74% interanual. La partida más significativa es la correspondiente a las transferencias del Estado y Organismos Autónomos que suma un total de 23.312,25 millones (un 9,89% menos). La reducción se debe, fundamentalmente, a la transferencia que se recibió del Estado, en el mismo periodo del ejercicio anterior, para equilibrar el impacto derivado de la COVID-19, que no ha sido efectuada en este ejercicio.

Gastos no financieros

Las prestaciones económicas a familias e instituciones alcanzaron 96.933,53 millones, un 3,38% más que en el mismo periodo de 2020. Esta cifra representa un 93,53% del gasto total realizado en el sistema de Seguridad Social. La mayor partida, 89.304,64 millones, corresponde a pensiones y prestaciones contributivas, con un aumento de un 2,64% (2.294,85 millones de euros más).

En un análisis detallado, el gasto en pensiones (incapacidad permanente, jubilación, viudedad, orfandad y en favor de familiares) se eleva un 3,25%, hasta los 77.520,9 millones de euros, debido al incremento del número de pensionistas (del 1,04%), a la elevación de la pensión media (2,18%), así como a la revalorización de las pensiones contributivas en el ejercicio 2021 (0,9%).

Respecto a los subsidios de incapacidad temporal, el gasto total ha aumentado un 14,82% respecto al mismo periodo del año anterior, hasta los 7.209,22 millones de euros. Los importes más significativos son los derivados de las contingencias comunes (5.381,17 millones de euros), y de los procesos derivados del COVID-19, que alcanza un importe acumulado de 1.147,97 millones de euros.

El gasto en prestaciones en concepto de nacimiento y cuidado de menor, corresponsabilidad en el cuidado del lactante, riesgo durante el embarazo y durante la lactancia natural y cuidado de menores afectados por cáncer u otra enfermedad se elevan un 13,24%, hasta los 1.896,33 millones. Este incremento tiene su origen, en la ampliación del permiso del segundo progenitor, anteriormente denominado permiso de paternidad, de 12 a 16 semanas.

El gasto acumulado de las prestaciones para autónomos hasta 31 de julio asciende a 2.295,10 millones de euros.

Las pensiones y prestaciones no contributivas, incluidos los complementos por mínimos de las pensiones contributivas, alcanzan los 7.688,89 millones de euros, un 12,89% más que en el mismo periodo del ejercicio pasado. De dicho importe, se destina a pensiones no contributivas y complementos por mínimos 5.334,47 millones, y a subsidios y otras prestaciones 2.354,42 millones, de los cuales a prestaciones familiares corresponden 1.152,81 millones de euros, con una disminución del 15,04% respecto al mismo periodo del año anterior.

Por su parte, los gastos de gestión realizados por la Seguridad Social experimentan un incremento global del 5,51% interanual hasta alcanzar 2.203,92 millones de euros.

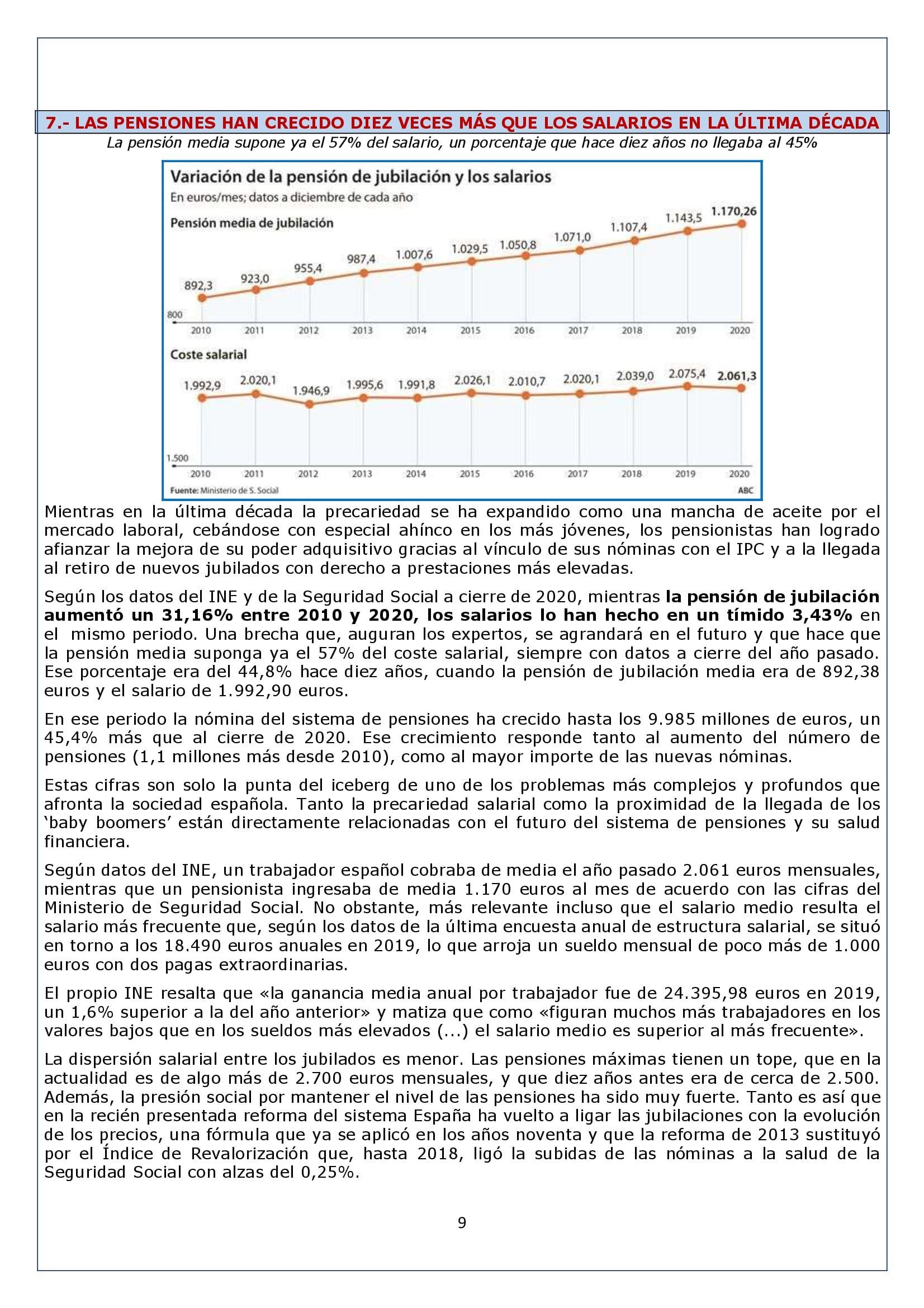

7.- LAS PENSIONES HAN CRECIDO DIEZ VECES MÁS QUE LOS SALARIOS EN LA ÚLTIMA DÉCADA

La pensión media supone ya el 57% del salario, un porcentaje que hace diez años no llegaba al 45%

Mientras en la última década la precariedad se ha expandido como una mancha de aceite por el mercado laboral, cebándose con especial ahínco en los más jóvenes, los pensionistas han logrado afianzar la mejora de su poder adquisitivo gracias al vínculo de sus nóminas con el IPC y a la llegada al retiro de nuevos jubilados con derecho a prestaciones más elevadas.

Según los datos del INE y de la Seguridad Social a cierre de 2020, mientras la pensión de jubilación aumentó un 31,16% entre 2010 y 2020, los salarios lo han hecho en un tímido 3,43% en el mismo periodo. Una brecha que, auguran los expertos, se agrandará en el futuro y que hace que la pensión media suponga ya el 57% del coste salarial, siempre con datos a cierre del año pasado. Ese porcentaje era del 44,8% hace diez años, cuando la pensión de jubilación media era de 892,38 euros y el salario de 1.992,90 euros.

En ese periodo la nómina del sistema de pensiones ha crecido hasta los 9.985 millones de euros, un 45,4% más que al cierre de 2020. Ese crecimiento responde tanto al aumento del número de pensiones (1,1 millones más desde 2010), como al mayor importe de las nuevas nóminas.

Estas cifras son solo la punta del iceberg de uno de los problemas más complejos y profundos que afronta la sociedad española. Tanto la precariedad salarial como la proximidad de la llegada de los ‘baby boomers’ están directamente relacionadas con el futuro del sistema de pensiones y su salud financiera.

Según datos del INE, un trabajador español cobraba de media el año pasado 2.061 euros mensuales, mientras que un pensionista ingresaba de media 1.170 euros al mes de acuerdo con las cifras del Ministerio de Seguridad Social. No obstante, más relevante incluso que el salario medio resulta el salario más frecuente que, según los datos de la última encuesta anual de estructura salarial, se situó en torno a los 18.490 euros anuales en 2019, lo que arroja un sueldo mensual de poco más de 1.000 euros con dos pagas extraordinarias.

El propio INE resalta que «la ganancia media anual por trabajador fue de 24.395,98 euros en 2019, un 1,6% superior a la del año anterior» y matiza que como «figuran muchos más trabajadores en los valores bajos que en los sueldos más elevados (…) el salario medio es superior al más frecuente».

La dispersión salarial entre los jubilados es menor. Las pensiones máximas tienen un tope, que en la actualidad es de algo más de 2.700 euros mensuales, y que diez años antes era de cerca de 2.500. Además, la presión social por mantener el nivel de las pensiones ha sido muy fuerte. Tanto es así que en la recién presentada reforma del sistema España ha vuelto a ligar las jubilaciones con la evolución de los precios, una fórmula que ya se aplicó en los años noventa y que la reforma de 2013 sustituyó por el Índice de Revalorización que, hasta 2018, ligó la subidas de las nóminas a la salud de la Seguridad Social con alzas del 0,25%.

8.- PERO MÁS DE LA MITAD DE LAS PENSIONES SON INFERIORES AL SMI

Uno de los ataques fáciles que sufren los pensionistas se refiere a la confrontación entre pensiones y salarios de los trabajadores, pero lo cierto es que más de la mitad de las pensiones está por debajo del Salario Mínimo Interprofesional (SMI) actual fijado en los 950 euros hasta este septiembre de 2021.

En la última década el SMI y la subida de las pensiones mínimas han tenido una evolución muy dispar. Mientras que el SMI ha pasado de 674 euros a los 965 mensuales en 14 pagas actuales (un aumento del 41%), la pensión mínima –que se fija cada año por ley– apenas ha subido un 15%–. Además, la pensión más común en España es muy inferior a ese SMI, siendo el tramo más habitual de las pensiones es el que va de los 650 a los 750 euros mensuales.

En concreto, el 60% del total de las pensiones contributivas pagadas en agosto de 2021 (que incluyen jubilación, viudedad, incapacidad, orfandad y familiares) no llegaban a los 949,99 euros. Es decir, 5,96 millones de un total de 9,86 prestaciones reciben ingresos por debajo del SMI. El otro 40% (3,89 millones) corresponde a prestaciones que van desde los 950 euros a 2.707 que es a pensión máxima, por lo existe grandes diferencias entre los que están en un lado y el otro. Por su parte, algo más de un millón reciben una renta que no supera los 650 euros.

Una de las mayores diferencias se dan en las pensiones de jubilación, que son las más numerosas, pero también las que presentan mayores rangos de importe debido a las diferencias de cotización y carreras laborales. En general los nuevos jubilados, que corresponden a la generación babyboom tienen pensiones más altas, mientras que los de anteriores generaciones anteriores suelen recibir las pensiones más bajas. Aún así el 51% de las pensiones de jubilación está por debajo de los 950 euros (3,17 millones frente al 2,99 millones de prestaciones) incluso habiendo cotizado durante años a la Seguridad Social.

Las mujeres, las que cobran pensiones más bajas, esto afecta a las pensiones de jubilación –en las que ellas cobran de media hasta 400 euros menos que lo hombres–, pero sobre todo a las de viudedad, donde el 78% de las prestaciones está por debajo del Salario Mínimo. Así 1,82 millones de un total de 2,35 millones de pensiones de viudedad están por debajo de los 950 euros. Todo ello, se repite en agosto, pese a la implementación del complemento que intenta reducir esta diferencia para las pensionistas que hayas sido madres impulsado por el Gobierno este año. Y es que la pensión mínima de viudedad se fijó entre los 522,50 y los 797,90 euros al mes en 2021.

9.- LA PENSIÓN MEDIA DE JUBILACIÓN: ¿1.190 € ó 785 €?

Si nos atenemos a los últimos datos estadísticos disponibles en la información proporcionada por el Ministerio de Inclusión y Seguridad Social la pensión media de jubilación es de 1.184,70 €/paga , lo que multiplicado por las 14 pagas arroja una nómina anual media para los nuevos jubilados españoles de 16.585,80 €.

La realidad, sin embargo, parece distar de forma significativa de este dato estadístico, y lo más habitual es que las personas se jubilen con una pensión de apenas 11.000 euros al año, lo que vendrían a ser unos 785 euros al mes y eso es, fundamentalmente, porque se produce una fuerte concentración de pensionistas en el entorno de la pensión máxima – sí especialmente entre los hombres – y ese factor eleva de forma significativa la media hasta los niveles que se aprecian mes tras mes en la estadísticas que difunde el Ministerio.

Los análisis de densidad implican que la pensión más habitual con la que los españoles llegan al momento de jubilarse es un 40% inferior a la que muestran las estadísticas oficiales y se mueve en unas cuantías que obligan a plantearse si es suficiente para cubrir las necesidades de sus perceptores. Este hallazgo abre una nueva perspectiva sobre la consideración de la suficiencia de las nóminas que abona el sistema público de pensiones y se advierte sobre la situación del grupo de pensionistas que están por debajo de los 10.000 euros anuales que pueden ser susceptibles de encontrarse en situación de vulnerabilidad en el futuro.

La situación afecta de forma más significativa a las mujeres pues se detecta una concentración mucho más elevada de mujeres en torno a esa cuantía más habitual de los 11.000 euros que marca el umbral de la vulnerabilidad frente a los hombres, que se distribuyen sobre todo entre esa cuantía y la pensión máxima. La pensión media es un 30% más elevada a los jubilados que a las jubiladas, lo que explica el retraso la jubilación de las mujeres. No obstante algunos estudios auguran que la brecha de género en las pensiones de jubilación se reducirá al menos desde los 30 puntos actuales a alrededor de 18 a la altura de 2050 al compás de la acreditación de carreras laborales más prolongadas en el caso de las mujeres y también de las menores diferencias en la escala salarial.

10.- PENSIONES Y URNAS

La gran reforma pendiente solo puede salir adelante con los grandes partidos dando la cara y dejando el asunto de las pensiones fuera del debate político

Seguramente acabaremos por concluir –y eso sí que sería para hacérnoslo mirar– que las urnas son el principal enemigo de una reforma de las pensiones –la de verdad– que lleva años llamando a las puertas del sistema convertida en un «miura» al que nadie se atreve a torear.

Mientras no exista un verdadero y auténtico pacto de estado nacional al menos entre las grandes fuerzas políticas, no habrá gobierno expuesto al veredicto inmisericorde de las urnas, con el arrojo suficiente para afrontar la tarea y de paso salvar al país de un posible colapso no tan a largo plazo en esta materia.

Hace ahora 27 años que un tal Felipe González osaba comentar a los periodistas españoles en una cumbre socialista europea en Azeitao –Portugal– que probablemente él, cincuentón reciente por entonces no llegaría igual que otros españoles a cobrar íntegra la pensión llegada su jubilación y por lo tanto habría que darle una vuelta a eso de los fondos privados. El terremoto no se hizo esperar ante un presidente que nos «vendía» a los fondos usureros internacionales y a la gran banca. El melón quedó tan abierto como que en la despedida de González otro tal José María Aznar tenía que estrenarse en el gobierno pidiendo un crédito bancario para sufragar la paga de los pensionistas.

Desde ahí todo han sido actitudes «penélope» que diría la diputada canaria Ana Oramas, con gobiernos que tejían reformas por las mañanas y las destejían por las noches presos del pánico ante la cercanía de compromisos electorales. La gran reforma pendiente solo puede salir adelante con los grandes partidos dando la cara y dejando el asunto de las pensiones –como inicialmente se pretendió con el Pacto de Toledo– fuera del debate político.

Todo lo demás son parches que siembran el desasosiego entre jubilados en ciernes o cargan el peso del mantenimiento del sistema sobre una generación de «baby boomers» que, sencillamente no es culpable del desaguisado. Aunque Felipe se equivocó en los tiempos, con tanto remiendo coyuntural pendiente de las encuestas, lo probable es que un día no tan lejano, la lona se resquebraje.

Las previsiones demográficas más optimistas, las de la AIReF, sostienen que el número de afiliados a la Seguridad Social en 2050 se mantendrá alrededor de los niveles actuales merced a la entrada de diez millones de inmigrantes y a la reducción de la tasa de paro hasta el 7%. Las previsiones demográficas más pesimistas, las del INE, anticipan una reducción del número de afiliados de hasta siete millones de personas. En lo que sí existe coincidencia es en que el número de pensionistas se incrementará desde los 8,9 millones actuales hasta los 15 millones en 2050.

Siendo así, podemos concluir que la ratio de afiliados del sistema por pensionista oscilará entre una previsión optimista de 1,3 cotizantes por pensionista y una previsión pesimista de 0,8. En cualquier caso, estamos hablando de un hundimiento muy considerable con respecto a los niveles actuales (2,2). Tomando un valor intermedio a ambas previsiones con un cotizante por cada pensionista: o bien la Seguridad Social duplica el tipo medio de cotización para así mantener el actual nivel de las pensiones sin emitir más deuda; o bien la Seguridad Social recorta a más de la mitad las actuales pensiones para poder mantener el tipo medio de cotización sin emitir más deuda; o bien incrementa de manera muy apreciable su endeudamiento para no tener que recortar las pensiones ni tampoco aumentar el tipo medio de cotización.

Este es grosso modo el escenario de futuro en el que se verá inmerso nuestro sistema público de pensiones: o subidas tributarias, o recortes de las transferencias o aumentos muy significativos de la deuda pública. Dada la contundencia de los problemas demográficos a los que nos enfrentaremos a lo largo de las próximas tres décadas y dado el exceso de deuda pública con el que ya cargamos en la actualidad, lo más problema es que los políticos terminen recurriendo a las dos primeras palancas a la vez para equilibrar la situación.

Los ciudadanos crédulos y mal informados serán víctimas de tales tijeretazos, si dejamos nuestra jubilación en manos de unos políticos que tan solo aspiran a permanecer en el poder aun con embustes continuados sobre la población, saldremos esquilmados cuando lleguen –y llegarán– los recortes.