CONCEPTOS BÁSICOS

El salario bruto mensual es la suma de todos los conceptos que hay que abonar al trabajador. Dentro de esas percepciones hay dos grupos diferenciados:

Percepciones salariales: las fijadas por el convenio colectivo que aplica la empresa.

- Salario Base:el pago mensual mínimo que se tiene que realizar para un trabajador dentro de la categoría en la que está encuadrado.

- Complementos:las cantidades adicionales que complementan al salario base si se obtienen unos determinados requisitos de productividad, cumplimiento horario, horas extra o nocturnidad.

- Parte proporcional de paga extra:es habitual que se abonen entre dos y cuatro pagas extras anuales y suele darse el caso de que la paga extra se encuentre prorrateada.

Percepciones extrasalariales: se incluyen pagos como las pueden ser dietas o los gastos de transporte. Pueden entenderse como los gastos que se han tenido por trabajar y cotizan desde el 1 de enero de 2014. La suma de las percepciones salariales y las no salariales es el total devengado.

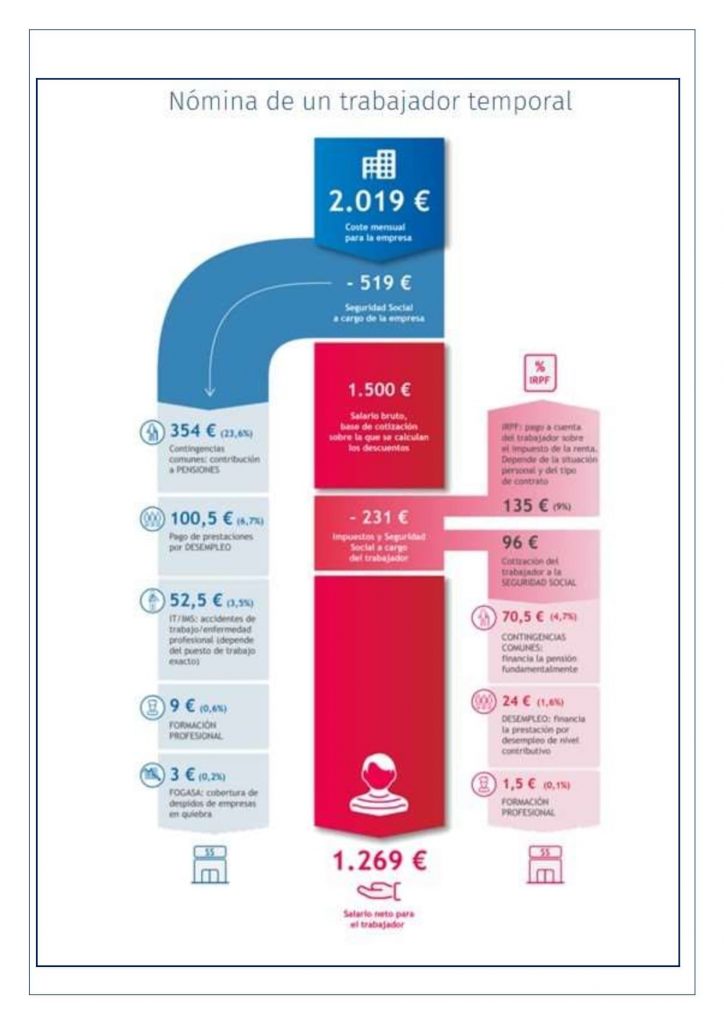

DEDUCCIONES E IMPUESTOS

Pero dentro del salario bruto hay una serie de gastos que corren a cuenta del trabajador y que se destinan al pago de la Seguridad Social y a Hacienda, a través del del IRPF.

La Seguridad Social a cargo del trabajador es un porcentaje (tipo de cotización) que se paga en función de la base de cotización. Este pago, cubre tres conceptos distintos que son:

- Contingencias comunes:financian las bajas por enfermedad común o accidente no laboral, los subsidios por “cuidado del menor” (maternidad/paternidad), las prestaciones de jubilación, viudedad/orfandad/favor de familiares, o las pensiones de Incapacidad Permanente (IP).

- Desempleo:financian las prestaciones por desempleo.

- FOGASA y formación laboral: se destinan a fines de formación, reciclaje, recalificación y reclasificaciones profesionales.

Las retenciones en el IRPF consisten en un pago que se adelanta a Hacienda. Este porcentaje se calcula a cada trabajador de manera personal (si tiene hijos, según el tipo de contrato…) y se rige por la legislación vigente.

Hay que tener en cuenta que la base de cálculo de este porcentaje es la base de IRPF, que no tiene por qué coincidir con la base de cotización. La normativa de la Seguridad Social no es la misma que la de Hacienda, por lo que existen muchos conceptos salariales que no son cotizables pero sí se integran dentro de la base de IRPF.

En las siguientes infografías elaboradas por Wolters Kluwer puede verse cómo se distribuyen las cuantías en un salario bruto mensual de 1.500 euros (en contrato indefinido y temporal) para un trabajador soltero, sin hijos y sin otras situaciones excepcionales. También, aunque no aparece en la nómina, ha realizado un desglose del coste para la empresa de pagar ese salario.