PÉRDIDA DEL PODER ADQUISITIVO DE LOS SALARIOS

España ha sido de los países que más poder adquisitivo ha perdido desde 2020

Hasta el primer semestre de 2022, los salarios reales en España iban a la zaga en Europa. Para el primer trimestre, el crecimiento real (poder adquisitivo) de los salarios en tasa interanual en España fue del -7,3 %. En ese mismo periodo en Alemania el crecimiento era del -5,1 %, en Francia del -2 % y en Italia del -5,4 %. Así pues, tener una inflación más moderada que el resto de Europa no era consuelo alguno.

El gráfico de la izquierda representa la evolución del salario real español en contexto europeo. Si el salario real es la división entre el salario nominal y la inflación, ¿la evolución observada del salario real es la que es porque hemos tenido más inflación o porque han crecido menos los salarios nominales o ambas cosas a la vez? Para poder plantear una respuesta, aunque sea solo parcialmente, vean la figura de la derecha.

En ella se muestra una línea que mide la diferencia en la tasa de crecimiento interanual del salario real español respecto al de la Unión Monetaria. Si es positivo, el salario real crece más en nuestro país. Si es negativo, lo contrario. He descompuesto esta diferencia entre la parte que se debe a un peor/mejor comportamiento de los salarios (verde) y de la inflación (naranja).

Así, buena parte de la evolución más reciente (cuando el salario real se desmarca de Europa) fue por inflación. Al inicio, los precios restaban, aunque es a partir de finales de 2022 cuando comienzan a aportar en positivo. Así, nuestra pérdida de poder adquisitivo respecto a la media de la UME se corrige a partir de la segunda mitad de 2022 y a ritmos muy intensos gracias a la rápida desinflación observada desde entonces.

En cuanto a los salarios nominales, estos aportan intensamente en los peores meses de la pandemia, al inicio en positivo y luego corrigiendo en negativo, lo que sería claramente un efecto derivado por los cambios en la composición de los salarios por la entrada y salida de los ERTEs de más de tres millones de españoles. Sin embargo, durante 2021 y principios de 2022 los salarios nominales aportan en negativo, Justo durante el ascenso y máximos de la inflación, algo que ayuda a desviarnos de la media europea, y es este comportamiento el que necesita una mejor explicación.

La media del salario hora nominal puede caer por dos razones. En primer lugar, porque los salarios ya existentes sean revisados a la baja, algo posible pero en esa medida dudoso. Para afectar a la media de ese modo necesitaríamos una revisión unilateral en bloque en un momento de subida de precios, algo que no parece haber sucedido. La segunda, porque los nuevos salarios que entran al mercado sean en media inferiores a los que ya estaban y/o a los que salen. Y todo apunta que es esto último lo que explicaría en buena parte lo sucedido junto con la inflación antes del otoño pasado.

Durante 2021, y en especial primera mitad de 2022, la recuperación de la actividad en sectores que aún soportaban limitaciones por las restricciones, como eran la hostelería y el turismo, debió impulsar la entrada al mercado laboral de nuevos trabajadores, en general con salarios más bajos. Aunque no tenemos datos que corroboren con precisión esto, los datos del Indeed Wage Tracker para España sugieren, y encajan, esta explicación.

En convenios no adelantaron, como es obvio, el aumento de la inflación en 2022, lo que para los salarios que permanecieron en el mercado su caída en términos reales y relativos se debió a una mayor inflación inicial. En todo caso, finalmente, la reacción de los convenios, la moderación de la inflación más rápida e intensamente que en Europa y la mejora en los salarios de entrada (miren de nuevo el Tracker) está permitiendo, desde el otoño pasado, una mejora del salario real.

En resumen, es cierto que nuestros salarios reales han tenido un comportamiento decepcionante desde el verano de 2020. Sin embargo todo podría explicarse por pocas razones, aunque habría que corroborar si estas son ciertas. Una primera por los efectos de la pandemia en la composición del mercado de trabajo. Una segunda por un aumento rápido de la inflación que se corrige intensamente desde la segunda mitad de 2022 y se consolida en 2023 y, finalmente, por una recuperación en términos nominales.

LA FALACIA DEL PLENO EMPLEO EN ESPAÑA

Economía se conforma con reducir el paro al 8% mientras el SEPE habla del 4%

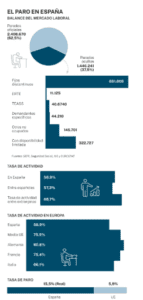

Los datos de la Encuesta de Población Activa (EPA) del segundo trimestre rompieron la barrera de la tasa de paro del 12%, situándolo el 11,6%, el nivel más bajo desde 2008, cuando estalló la burbuja inmobiliaria y la crisis financiera, aunque siguen lejos del mínimo del 7,9% anotado en 2007. Pero esto no impidió al Gobierno dejarse llevar por la euforia y asegurar que el pleno empleo «está al alcance de la mano». El problema es que los datos no avalan este triunfalismo.

La tasa de desempleo en la eurozona se ha situado en el 6,4 %, lo que supone un nuevo mínimo histórico desde que se creó el euro. España (11,7 %), Grecia (11,1 %), Lituania y Suecia (ambos con un 7,5 %) fueron los países de la UE que registraron el desempleo más elevado en junio. En el extremo opuesto se situaron, con el desempleo más bajo de la UE en junio, Malta (2,6 %), Polonia y República Checa (ambos con un 2,7 %) y Alemania (3 %).

El pleno empleo, técnicamente, supondría que el 100% de la población activa (que engloba la suma tanto de personas que trabajan como de las que no lo hacen, pero buscan empleo) esté ocupada, aunque se admite un «pequeño porcentaje de paro», ‘generalmente’ hasta el 4% de la población activa.

Sin embargo se corre el riesgo de confundir el pleno empleo con el paro estructural, es decir, el «porcentaje de desempleo debido al crecimiento económico» pues existen ‘bolsas’ de desempleo que se producen cuando la mano de obra no se adapta a la evolución de la economía y el modelo productivo

Esto nos lleva a la pregunta clara: ¿es factible alcanzar el ‘pleno empleo’? La respuesta rápida sería: NO, y es que hay que entender que identificar pleno empleo y paro estructural y, a su vez, con el mínimo histórico del 8% es como admitir que los cambios en la política económica (incluyendo todas las reformas laborales) desde 2007 han tenido un impacto neutro y la evolución de la economía ha ido exclusivamente al albur del ciclo económico.

Si aceptamos la tesis del Gobierno y que el pleno empleo equivale a una tasa de paro del 8%, el balance no es optimista: en la última Legislatura el paro ha caído en 2,2 puntos porcentuales netos. Para llegar a su objetivo de ‘pleno empleo’ tendría que reducirse en 3,7 puntos. Es algo que se logró entre 2002 y 2007, es decir, en 5 años. Pero el contexto económico era diferente: España acababa de entrar en el euro, lo que facilito un gran acceso a la financiación y la burbuja inmobiliaria disparó la creación de empleo.

De hecho, el paro estructural está más cerca del 12% y ninguna de las previsiones de Economía sitúa la tasa de paro por debajo del 10% antes de 2026, cuando llegaría al 9,8%, por lo que resulta difícil de creer que, en un solo año, puedan caer al 8% para cerrar la Legislatura en ese umbral.

EL EMPLEO FUGAZ

Hay el doble de trabajadores con menos de un año de antigüedad: Han pasado de ser 734.200 en el primer trimestre de 2019 a sumar más de 1,6 millones en primavera, tras un crecimiento del 120%

El mercado laboral español siempre ha estado asociado a la precariedad. Daba lo mismo que la economía estuviera rozando el pleno empleo o que se estuviera inmerso en una profunda crisis.

La economía española ha cerrado el primer trimestre del año, tradicionalmente el más flojo del ejercicio, con unas grandes cifras envidiables: la tasa de paro en términos de EPA está situada en el 13,26%, la mitad que hace diez años cuando se rozó el 27%; el número de parados es de 3.127.800 y el número de ocupados se acerca a los 20,5 millones , había a finales del pasado mes de marzo un total de 17.348.300 asalariados, de los que 14.350.600 (el 82,7% del total) tenían contratos indefinidos y algo menos de tres millones (el 17,3%) contrato temporal. Hay además 3.523.900 asalariados que prestan sus servicios en el sector público. … son indicadores de los que presumen el presidente del Gobierno, la ministra de Trabajo y el Ministro de Inclusión y Seguridad Social.

Pero consultando los datos pormenorizados se encuentran lagunas que hacen dudar del rumbo que está tomando el mercado laboral. A cierre del mes de marzo había en España 1.616.600 trabajadores que llevaban trabajando en su empleo actual menos de un año. Son el 11,26% del total de asalariados con contrato indefinido. De esa cifra, cerca de 800.000, el 49,3% no alcanza una antigüedad de seis meses en su actual puesto de trabajo. Lo más llamativo de la cifra es que se ha disparado en el último año y ha llegado a más que duplicarse desde el primer trimestre de 2019.

Las empresas están tratando de rejuvenecer la antigüedad media de sus plantillas, con el fin de controlar la masa salarial, al sustituir con personal joven a empleados de más edad y, por tanto, con nóminas más altas, algo que, a la larga, podría tener consecuencias para los ingresos de las Seguridad Social por cotizaciones sociales si se afianza la tendencia.

En 2019 había 138.600 trabajadores con una antigüedad en su puesto de trabajo inferior a los tres meses; en la actualidad, hay 337.200, un 73% más en apenas doce meses. Algo similar ha sucedido con los empleados que llevan trabajando en su puesto entre tres y cinco meses: han pasado de 244.200 a 461.400, con un incremento del 88,9%. La situación se repite con aquellos asalariados con contrato indefinido que llevan trabajando entre seis y once meses, que han crecido de 426.600 en marzo de 2022 a 818.000 en marzo de este año.

Otro dato que certifica la proliferación de trabajadores con menos años en su actual puesto de trabajo es el de los asalariados con entre uno y dos años de antigüedad, que han aumentado un 44,23% desde 2019, pasando de 878.300 a 1,266 millones, la cifra alta desde que se desatara la crisis financiera de 2007.

Como contrapartida al crecimiento en un 120% del número de asalariados con menos de un año de antigüedad en el empleo, el número de contratos de más de seis años de antiguedad ha aumentado solo un 2,15% desde el año 2019, aunque son los que conforman el grueso de la contratación, con más de 8,3 millones de personas. El problema es que en 2019 representaban el 66,21% de todos los asalariados con contrato indefinido y ahora son el 58,4%.