Las aportaciones de empresas y trabajadores apenas son suficientes para pagar las prestaciones contributivas sin complementos

Las cotizaciones de empresarios y trabajadores no son suficientes para afrontar el imparable gasto en pensiones. Éste se ha disparado en los últimos años, espoleado por el desembarco de la generación del baby boom en el sistema y la revalorización de las prestaciones de acuerdo al IPC. Mientras, los afiliados y sus cotizaciones crecen a un ritmo mucho menor e insuficiente, lo que hace inviable el actual sistema de reparto.

En los próximos años se necesitará un incremento muy importante de cotizantes, a través de retraso de la jubilación y la entrada masiva de inmigración, para compensar en parte el desajuste. De momento, es necesario recurrir a impuestos para afrontar en torno a uno de cada cuatro euros de las pensiones. El porcentaje tendrá que aumentar en los próximos años.

Según un reciente estudio de la Fundación BBVA y el Instituto Valenciano de Investigaciones Económicas (Ivie), en 2022 hubieran sido necesarios 3,8 millones de afiliados más para que las cuentas cuadrasen sin tener que recurrir al déficit o a la financiación vía impuestos.

Gasto medio mensual en pensiones

En 2023

Pensiones contributivas

Destacaba el estudio que el saldo por operaciones no financieras que ofrece mensualmente la Seguridad Social se ha ido alejando del saldo contributivo desde que la cada vez mayor diferencia entre prestaciones y cotizaciones «obligó a utilizar las transferencias para financiar tanto los denominados gastos impropios, como parte del déficit existente».

En este contexto, los impuestos, a través de transferencias del Estado, y los nuevos tributos se han convertido en básicos para sostener el sistema. Solo en 2023 fueron necesarios 39.000 millones extras para cubrir parte de los pagos. Este importe se repetirá en 2024 hasta que salgan adelante los nuevos Presupuestos.

Gastos impropios

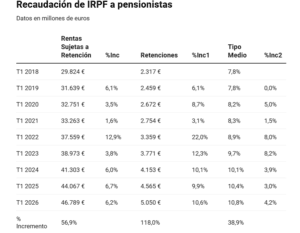

Solo el gasto en pensiones contributivas, según los datos de la estadística de la Seguridad Social sumaron 168.126 millones de euros en 2023. De este importe, 7.333 millones fueron a pagar el complemento a mínimos; 2.216 millones, para otros complementos; y 38.700, a la revaloración de las pensiones que año a año se consolida. Mientras, el gasto en pensiones no contributivas superó los 3.156 millones. En total, el año pasado se desembolsaron 171.283 millones solo en prestaciones contributivas y no contributivas.

Los impuestos se dedican principalmente a la asistencia sanitaria -1.890 millones en 2023-, los complementos para mínimos de las pensiones, complemento de maternidad y el presupuesto del Instituto de Mayores y Servicios Sociales, fundamentalmente. Solo estas cuatro partidas suman 14.600 millones. Entre los gastos impropios también se incluyen las reducciones en la cotización, la prestación nacimiento y cuidado de hijos o el complemento de las lagunas de cotización. Todos estos importes no contributivos superaron los 22.000 millones en 2020, según informe elaborado por la Airef.

Por su parte, las cotizaciones de ocupados y desempleados apenas sumaron el año pasado 152.070 millones. Este importe solo serviría para pagar una parte de los 158.577 millones que representaron las pensiones contributivas sin complemento a mínimos y otros pluses. La hipoteca será todavía mayor en 2024, ya que el gasto solo en prestaciones contributivas rondará los 180.000 millones. Mientras, el incremento del número de afiliados no parece suficiente y más teniendo en cuenta el protagonismo que está alcanzando el empleo precario de mano de los fijos discontinuos.

Nuevos impuestos

La última reforma de la pensiones incorporó un nuevo impuesto con el que se pretende fortalecer y garantizar el sistema de reparte. El Mecanismo de Equidad Intergeneracional (MEI) entró en vigor el 1 de enero de 2023 para sustituir para sustituir el derogado Factor de Sostenibilidad, una fórmula similar. Este mecanismo supone una cotización adicional y finalista para alimentar el Fondo de Reserva de la Seguridad Social.

El MEI actúa como un incremento de las cotizaciones, a diferencia del Factor de Sostenibilidad, que hubiera ajustado el importe de prestaciones en función del incremento de la esperanza de vida. El MEI estará en vigor, como mínimo, hasta 2050. En 2023, el MEI supuso un 0,6% de cotización adicional a la Seguridad Social sobre la base de cotización por contingencias comunes: un 0,5% cargo de la empresa y un 0,1% a cargo del trabajador. Con respecto a los trabajadores autónomos, éstos asumen íntegramente el incremento de cotización del 0,6%.

Más tributos y Fondo de Reserva

En 2024, el MEI se ha incrementado hasta un 0,7% de cotización, distribuido a razón de un 0,58% a cargo de la empresa y 0,12% a cargo del trabajador. En el Informe de Envejecimiento de la Comisión Europea de 2024 se recogía que si a partir de 2033 se aprecia una desviación de la estimación de previsión del gasto en pensiones en 2050 respecto a lo previsto se utilizará este Fondo de Reserva. El límite de disposición anual del mismo del 0,2% del PIB español.