LA COTIZACIÓN ADICIONAL DE SOLIDARIDAD

En enero de 2025, entra en vigor la cuota de solidaridad. La misma supondrá un importe adicional de cotización a la Seguridad Social para todos aquellos trabajadores por cuenta ajena cuyo salario sea superior a la base máxima de cotización, sin que esa cotización adicional suponga el derecho a un mayor importe de pensión.

La “cotización adicional de solidaridad” es una nueva medida introducida en la reforma de las pensiones de 2023 en España (RDL 2/2023). La cotización adicional de solidaridad es una contribución extra que deben pagar tanto los trabajadores como los empresarios sobre la parte del salario que excede la base máxima de cotización.

Se trata de una medida que busca gravar de manera progresiva los salarios más altos, aquellos que superan la base máxima de cotización, con el objetivo de fortalecer el sistema de pensiones (por eso se llama “de solidaridad”).

Esta cotización se aplicará de manera gradual y su distribución entre empresario y trabajador será proporcional a la cotización por contingencias comunes. La cuota de solidaridad se aplicará a los trabajadores por cuenta ajena, pero NO se aplicará a los autónomos de alta en el RETA.

Este porcentaje adicional de cotización, que comenzará situándose entre un 0,92% y 1,17% en 2025, alcanzará en 2045 un rango entre el 5,5% y el 7% de cotización extra aplicados sobre aquellos tramos de salario por encima de la base máxima de cotización (dependiendo del tramo de salario).

A cuanto asciende

– La cotización se divide en tres tramos, cada uno con un tipo de cotización diferente:

- Primer tramo: Se aplica un tipo del 5,5% a la parte del salario que excede la base máxima de cotización hasta un 10% más de dicha base.

- Segundo tramo: Se aplica un tipo del 6% a la parte del salario que excede el 10% superior a la base máxima de cotización hasta el 50%.

- Tercer tramo: Se aplica un tipo del 7% a la parte del salario que excede el 50% superior a la base máxima de cotización.

La DT 42ª LGSS establece una aplicación progresiva de los tipos de cotización hasta el año 2045. Para el año 2025, el tipo de cotización por solidaridad entre empresario y trabajador será el siguiente:

Este es el calendario gradual de implantación desde el 2025 hasta el año 2045:

La distribución del tipo de cotización de solidaridad entre la empresa y trabajador tendrá la misma proporción que la distribución del tipo de cotización por contingencias comunes: un 83,39% será a cargo de la empresa y un 16,61% será a cargo del trabajador. Por tanto, la cotización de la empresa será 5 veces la del trabajador.

Ejemplos del importe adicional a cotizar en 2025, por esta nueva cuota de solidaridad

Suponiendo una estimación de base máxima de cotización anual para 2025 de 59.059 euros (estimando una revalorización de la base máxima de cotización en 2025 de un 4,26%, que correspondería a la suma del 3,06% de estimación del IPC interanual medio entre diciembre 2023 y noviembre 2024 y el 1,2% adicional de revalorización anual de la base máxima que se aplica desde 2024 hasta 2050).

Por tanto, aplicando los tipos de la cuota de solidaridad para 2025, el resultado sería el siguiente en los ejemplos que planteamos:

- Por un trabajador cuyo salario fuera un 10% mayor que la base máxima de cotización(ejemplo, 965 euros anuales, lo que supone 5.906 euros de más sobre la base máxima), se cotizarían 54,335 euros anuales de más

- Por un trabajador cuyo salario fuera un 50% mayor que la base máxima de cotización(ejemplo, 588,5 euros anuales, lo que supone 29.529,5 euros de más), se cotizarían 290,57 euros anuales de más (0,92% sobre los primeros 5.906 euros de exceso -10% adicional- sobre base máxima – 54,33 euros- más 1% sobre los 23.623,5 euros restantes de exceso – otros 236,235 euros adicionales, por el tramo entre un 10% y un 50% más que la base máxima-).

- Por un trabajador cuyo salario fuera el doble que la base máxima de cotización(118 euros anuales, lo que supone 59.059 euros de más), se cotizarían 636 euros anuales de más (0,92% X 5.906 + 1% X 23.623,5 + 1,17% X 29.529,5).

DESTOPE DE LA BASE MÁXIMA DE COTIZACIÓN

No será propiamente un destope, ya que no se eliminaría el tope de base de cotización máxima ni el de pensión máxima, si no que ese tope se iría elevando progresivamente. Ese incremento será progresivo a lo largo de los años, y asimétrico, ya que la base máxima de cotización se incrementará más de lo que se incremente la pensión máxima.

De acuerdo a lo recogido en el Real Decreto-Ley 2/2023 estos serían los incrementos aplicados sobre la base máxima y de la pensión máxima:

- a) Actualización de la base máxima de cotización entre 2025 y 2050, vinculándola a la revalorización de las pensiones (según el IPC interanual medio), más un incremento adicional anual de 1,2 puntos porcentuales. A partir de 2050, crecería únicamente en el IPC.

- b) La pensión máxima subiría también en el IPC más un porcentaje, que sería menor que el aplicado a la base de cotización,variando el mismo según el periodo: entre 2025 y 2050, subiría en el IPC más 0,115 puntos porcentuales y entre 2051 y 2065, la pensión máxima se incrementaría en el IPC más un incremento anual adicional aplicable (hasta un 20% acumulado en 2065)

En 2065, se valorará en el marco del diálogo social la conveniencia de mantener el proceso de convergencia hasta alcanzar un incremento total de 30 puntos porcentuales.

Al ser una subida asimétrica, es decir, se revalorizará más la base máxima de cotización que la pensión máxima, afectará al principio de proporcionalidad contributiva de las pensiones públicas. Además, afecta a la equidad intergeneracional y perjudica a los más jóvenes, por la mayor velocidad de incremento de la base de cotización máxima que de la pensión máxima. Finalmente, esta subida asimétrica va en detrimento de la cuantía de la pensión que recibirán quienes coticen por bases altas, por cuanto una parte de la cotización realizada no recibirá prestaciones a cambio.

La base máxima de cotización se incrementará un 38% entre 2024 y 2050 (incremento acumulado, considerando el porcentaje adicional aplicado por encima de la revalorización en el IPC). La Pensión máxima tendrá un incremento aproximado hasta el 2050 del 3%.

Por tanto, en 2025, los trabajadores por cuenta ajena con salarios por encima de la base máxima y sus empleadores cotizarán más sin que esa cotización adicional genere apenas derecho a una pensión mayor.

NUEVA SUBIDA DEL MEI EN 2025

El porcentaje a aplicar sobre la base de cotización pasará de un 0,7% aplicado en 2024 hasta un 0,8% aplicado en 2025, incrementándose un 0,1%. Y así sucesivamente los años siguientes hasta alcanzar, a partir de 2029, un 1,2% de la base de cotización de contingencias comunes. Esta cotización adicional de MEI no generará derechos económicos de pensión adicional

De ese 0,80% de MEI que se deberá cotizar en 2025, en el caso de trabajadores asalariados, un 0,67% será a cargo de la empresa y un 0,13% a cargo del trabajador. En el caso de autónomos, el trabajador asumirá íntegramente ese 0,8% de cotización.

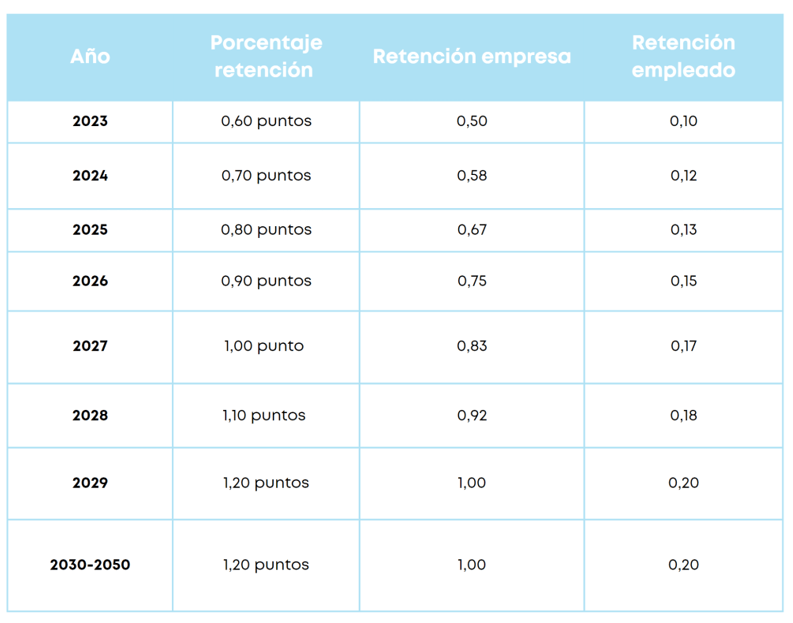

El Mecanismo de Equidad Intergeneracional (MEI), que inicialmente fue recogido en el RD 21/2021 (de garantía del poder adquisitivo de las pensiones y otras medidas de refuerzo de la sostenibilidad financiera y social del sistema público de pensiones), empezó a aplicarse en 2023 y consistió en una cotización adicional del 0,6% sobre la base de cotización de contingencias comunes. Inicialmente el MEI iba a aplicarse hasta 2032.

Posteriormente el RD 2/2023, que introdujo el segundo paquete de medidas de reforma de las pensiones, estableció su incremento entre 2024 y 2029, desde el tipo inicial del 0,6% que se aplicaba en 2023 hasta alcanzar el 1,2% en 2029, a razón de un 0,1% más cada año. Además, extendió su aplicación hasta, como mínimo, el año 2050

En el siguiente cuadro se muestra los porcentajes de cotización aplicables entre 2024 y 2029, y a partir de 2030, por Mecanismo de Equidad Intergeneracional, y la distribución del porcentaje de cotización entre empleador y trabajador:

En 2025, sumando el porcentaje de MEI (0,8%) al tipo de cotización por contingencias comunes, el tipo total de cotización quedará situado en el 29,1%.

No es posible aplicar ningún tipo de reducción o bonificación sobre el importe de cotización del MEI. Por ejemplo, no se aplican al MEI las bonificaciones en la cotización por contribuciones empresariales a planes de pensiones de empleo.

El MEI se aplica en todos los supuestos en los que se cotiza por la jubilación. Por ejemplo, también se aplica el MEI en situación de desempleo (el 0,58% que en 2024 le corresponde al empleador es abonado por el SEPE en el caso abono de la prestación por desempleo).

Interesará: Sumar quiere extender el pago de la cuota de solidaridad a los autónomos que perciban más ingresos

https://www.eleconomista.es/economia/noticias/13020002/10/24/sumar-quiere-extender-el-pago-de-la-cuota-de-solidaridad-a-los-autonomos-que-perciban-mas-ingresos.html