INTRODUCCIÓN: LA REFORMA FISCAL NECESARIA EN ESPAÑA

Los que se dedican al estudio de la fiscalidad llevan décadas reclamando la necesidad de que el Gobierno de España realice una reforma fiscal en condiciones. No se trata de que el ejecutivo de turno introduzca modificaciones tributarias mínimas y que las venda como si fuera un gran cambio fiscal.

El sistema fiscal español presenta importantes limitaciones que no permiten que se desarrolle todo su potencial recaudatorio sobre aquellas bases imponibles y contribuyentes que debieran soportar una mayor presión tributaria. Es evidente que el que más capacidad económica demuestra (renta ingresada, renta acumulada o gasto) tendría que contribuir más. Esta necesaria reforma fiscal integral debería abordar los graves problemas de suficiencia y equidad que tenemos en España a la hora de aplicar los impuestos y establecer más y mejores medidas que combatan la economía sumergida y el fraude fiscal.

Durante los últimos años se ha estado vendiendo que los impuestos directos se han reducido, pero esto ha sido a costa de un incremento notable de la presión fiscal indirecta. Desde luego, rebajar la tarifa del Impuesto sobre la Renta de las Personas Físicas (IRPF) a costa de incrementar la presión fiscal del Impuesto sobre el Valor Añadido (IVA), no es lo mejor para mejorar la progresividad impositiva. Además, los impuestos indirectos crean «ilusión fiscal» infravalorando, por parte de los contribuyentes, el coste impositivo que tiene que satisfacer por los bienes y servicios públicos que reciben lo que conduce a una mayor demanda de bienes públicos, lo que provoca, a su vez, que el gasto público aumente por encima del nivel que sería económica y socialmente eficiente…

Lo anterior es incluso más problemático cuando la rebaja de impuestos directos es claramente mayor para las rentas más elevadas, pero solo se publicita la rebaja fiscal media. Por otra parte, las continuas modificaciones del Impuesto sobre Sociedades, han provocado que este tributo recaude ahora la mitad de lo que se obtenía hace 15 años, y que las grandes empresas paguen cantidades irrisorias si comparamos su esfuerzo fiscal con el soportado por las Pequeñas y Medianas Empresas (PYMES). A lo anterior hay que añadir la escasa contribución de las grandes corporaciones internacionales que ingresan una cantidad testimonial, aunque realicen en España una parte importante de sus ventas y servicios. Finalmente, la recaudación vía IVA se aproxima mucho a la obtenida por el IRPF y esto implica una profunda reflexión sobre a donde vamos a nivel fiscal. Algo no funciona bien, desde hace años, en España en materia tributaria.

En efecto, haría falta recuperar la capacidad fiscal directa de nuestro sistema fiscal. Los impuestos directos son los más justos, puesto que en su ADN tributario figura que, quien más capacidad fiscal tiene, debe contribuir más. Algo que desde luego no está presente en los impuestos indirectos, como el IVA. Sin embargo, en los últimos años se ha avanzado justamente en el camino contrario.

Además, no podemos obviar que la reforma fiscal va a venir impuesta desde la Unión Europea, aunque se quiera ofrecer la imagen de que es algo que se lleva años diseñando. En efecto, los más de 72.700 millones de euros en ayudas directas (de un total de 140.000 millones) que vienen de camino no son «a fondo perdido». Va a ser necesario hacer concesiones.

Las autoridades europeas ya han avisado al ejecutivo español que debe iniciar el proceso de consolidación fiscal lo antes posible, para evitar llegar a tasas de déficit público respecto al PIB de dos dígitos, como sucedió en 2011. La verdad es que hay motivos para preocuparse, puesto que la pérdida de recaudación y el incremento del gasto público para combatir los efectos económicos del covid-19 han quintuplicado el déficit. Sin contar con los datos de las Entidades Locales, aún no disponibles, el déficit público en mayo se situaría en el 4,2% del PIB frente al 2,8% de 2019. Y lo peor está por llegar, puesto que el ejecutivo central ha estimado que se situará en un 10,3% en los próximos meses.

Además, Bruselas no solo quiere una reforma fiscal, sino que va a exigir más, mucho más. En concreto cambios en materia de pensiones que frene el aumento del gasto de esta partida (aviso para navegantes: todo parece indicar que en el futuro las pensiones públicas se deberán complementar con instrumentos de previsión social complementarios) y también una nueva reforma laboral. Como señala tan acertadamente el sabio refranero español «nadie da duros a cuatro pesetas».

AGÁRRENSE, QUE VIENEN CURVAS, NADIE NOS VA A REGALAR NADA.

IMPUESTOS Y PENSIONES

Las pensiones, hoy por hoy, se financian fundamentalmente con las cotizaciones de la Seguridad Social, pero dada la insuficiencia de estas para hacer frente al aumento imparable de las pensiones de jubilación el Estado ya ha dado unos “préstamos a interés cero” que alcanzarán los 55.000 millones a fin del año 2019 (casi el 5% del PIB).

El gasto público en España es muy inferior al de la Unión Europea y eso redunda en un Estado del bienestar más precario. Es la consecuencia del bajo nivel recaudatorio que tienen las administraciones públicas. La cuña fiscal de España se sitúa en el 35% del PIB (casi 7 puntos porcentuales menos que en la eurozona). Francia ingresó el equivalente a casi el 50% de su PIB, y Alemania, un 40%.

¿Compensa pagar más impuestos si conlleva una mejora de los servicios públicos? Esa pregunta fue planteada por el CIS entre el 9 y el 19 de este mes de julio de 2020. Sin duda a muy pocos les gusta pagar al fisco pero también es cierto que nadie concibe el prescindir de los servicios públicosque oferta el estado del bienestar y que la única forma de financiarlos es con una estructura impositiva robusta y eficaz.

La idea que maneja el Ejecutivo es abordar una reforma tributaria que acerque el 34%, que es el peso actual que los ingresos por impuestos tienen sobre el PIB en España, al 45 % en que se sitúa la media de la UE. Todos entienden que, aunque lleguen las ayudas de Europa a partir de 2021, nuestro país ha de abordar a medio-largo plazo un proceso de consolidación fiscal que cuadre las cuentas públicas.

El debate va a estar en el tipo de instrumentos impositivos que se manejen para ejecutarlo. El Banco de España, en su informe del mes de junio, apostó a tumba abierta por tocar el IVA y los impuestos medioambientales y no apretar en el impuesto de sociedades con la idea de que el mix de ingresos sea lo más favorable para el crecimiento económico.

Por contra, los planes iniciales del Gobierno apostaban por incrementar la presión a las rentas más altas, aplicar una tasa a las operaciones financieras y rebajar las exenciones y bonificaciones a las grandes empresas. Planes en cualquier caso que ahora quedan comprometidos al necesario ‘alineamiento’ que la agenda del Gobierno español ha de tener con la de la Comisión Europea.

Aunque sin hombres de negro, será Europa la que en buena medida nos marque el paso con la autoridad añadida que ahora le proporcionan los 140.000 millones que entre créditos y transferencias recibirá España fruto del acuerdo alcanzado en la cumbre europea el 21 de julio.

Otro tanto acontecerá en lo relativo al sistema público de pensiones, técnicamente quebrado incluso antes de la pandemia. Una encuesta del CIS, inmediatamente anterior al confinamiento, duplicaba el número de españoles que ponía a las pensiones como su principal preocupación. Ni que decir tiene que los temores anteriores se habrán acrecentado con el posterior deterioro de las cuentas. El dinero de Europa no va a apuntalar el sistema y no habrá transferencias corrientes para pagar a los jubilados. La progresiva devaluación de las pensiones, que ya se intentó, no parece una opción justa ni política ni socialmente admisible pero, como poco, sí será necesario elevar las cotizaciones sociales, retrasar la edad de jubilación e incentivar el alargamiento de la vida laboral.

Hay mucho trabajo por hacer en impuestos y pensiones, dos asignaturas pendientes que ya no admiten cuentos, solo valen las cuentas.

España tiene unos tipos impositivos nominales que son relativamente altos, sin embargo, los tipos implícitos (lo que se paga de verdad) son bajos, es decir, las deducciones, bonificaciones, reducciones… distorsionan el sistema

LA PRESIÓN FISCAL EN OTROS PAÍSES

Que un Estado pueda recaudar impuestos es algo fundamental para su sostenimiento y para desarrollar políticas de todo tipo, desde implementar medidas de bienestar social a construir infraestructuras. Por ello el nivel de presión fiscal que tiene un país es un indicador que permite contextualizar adecuadamente la capacidad recaudatoria de ese mismo Estado.

Para tener claro este concepto, podemos resumir que la presión fiscal es la cantidad de impuestos que se recaudan en un país en relación al valor de todos los bienes y servicios producidos en ese lugar durante un año —que es el PIB—. Que esta cifra sea mayor o menor puede deberse a muchos factores, desde la orientación de la propia política fiscal a la corrupción o la debilidad de la economía nacional.

Por lo general, los Estados de la OCDE tienden a ampliar su presión fiscal conforme sus economías ganan mayor peso y complejidad. Por un lado pueden hacerlo, ya que sus sistemas son más competitivos y aportan un valor añadido suficiente como para que unos tributos elevados puedan ser asumidos por individuos y empresas sin generar problemas en la economía; por otro son políticas que deliberadamente se acometen, ya que en muchos países, especialmente europeos, los sistemas de bienestar requieren de unas importantes partidas de gasto que, por lo general, se sufragan con impuestos elevados, sean al consumo o sobre los rendimientos de trabajadores y empresas.

Esta presión fiscal también puede verse mermada por factores como la economía sumergida, la corrupción o el fraude. De hecho son factores que a menudo detraen una considerable cantidad de recursos de las arcas públicas, y también son una buena muestra de la escasa capacidad que tiene un Estado de lograr más recursos para sí mismo. Países de la OCDE como España, Italia, Grecia o Portugal tienen elevadas tasas de economía sumergida —una actividad económica que no tributa—, una moderada percepción de corrupción “del día a día” —algo que resta recursos públicos y obstaculiza que se desarrollen leyes y políticas que refuercen la presión fiscal— y también una laxitud o incapacidad de perseguir de forma efectiva el fraude fiscal, incluyendo las evasiones que acaban en distintos paraísos fiscales. Las estimaciones de esto último dentro de la Unión Europea abarcan desde 200.000 millones de euros a un billón.

COTIZACIONES SOCIALES A LA SEGURIDAD SOCIAL.

Es la mayor diferencia con una brecha de 2,6 puntos del PIB. La aportación del régimen general se divide entre la cuota que paga la empresa, que supone un 23,6% del salario del régimen general y la cuota del empleado, que es del 4,7%. Es esta segunda parte, la que recae directamente sobre el salario del trabajador, la que es mucho menor en España: recauda un 1,8% del PIB, muy lejos del 4,4% del conjunto de la eurozona.

EL IRPF

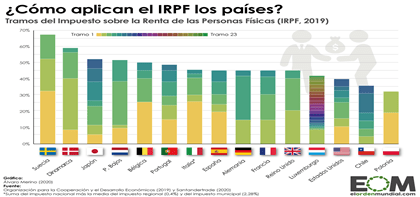

El Impuesto sobre la Renta de las Personas Físicas (IRPF) es un impuesto que grava la renta de las personas físicas residentes en un país determinado. Se trata, además, de un impuesto directo y progresivo, es decir, se aplica sobre las rentas o el patrimonio de la persona ―y no sobre el consumo o la transmisión de bienes, como los impuestos indirectos― y aumenta a medida que crece la riqueza de los contribuyentes a través de lo que se conoce como tramos.

En el caso español, la Agencia Tributaria aplica directamente el IRPF en cada nómina o renta recibida por el ciudadano, de manera que el dinero retenido es un adelanto mediante el cual la hacienda pública se asegura el pago del impuesto con independencia de que luego la cantidad a pagar se ajuste en la declaración anual de la renta. Así, y en tanto que es un impuesto progresivo, el contribuyente no paga un porcentaje fijo considerando su nivel de renta final, sino que el porcentaje es una combinación del gravamen de cada uno de los tramos por los que la renta de esa persona va pasando.

De esta forma, el tipo máximo del IRPF español es el mismo que en Francia, Alemania o Reino Unido, pero inferior al de Dinamarca o Países Bajos, por ejemplo. Así, más que en el porcentaje aplicado en el último tramo del impuesto, conviene atender a las rentas incluidas en cada fase para comprender la severidad del IRPF en cada país. En Países Bajos, por ejemplo, el tipo máximo es del 51,75%, pero una persona con una renta de 30.000€ pagaría únicamente un 10,45%, mientras que en España sería el 30%.

EL CASO DE ESPAÑA

España recauda menos por impuestos y cotizaciones sociales que la media de los países del euro. Esta brecha impide, probablemente, que el Estado de Bienestar español sea equiparable al de los grandes socios de la Eurozona y quede muy lejos del de países como Dinamarca o Suecia. Cerrar esta brecha es una opción que depende del modelo de país que elija la sociedad española a través de las urnas. Hay países que recaudan menos que España y funcionan bien (Irlanda o Australia son algunos ejemplos) y otros que recaudan más (Francia o Dinamarca) y también presentan unos estándares de vida muy elevados. Si se opta por incrementar la recaudación para converger con Europa, la clave está en saber por qué España obtiene menos ingresos públicos que la media de la zona euro. A grandes rasgos la respuesta está en las deducciones fiscales, los tipos reducidos del IVA y la economía sumergida.

España ingresa por impuestos y cotizaciones sociales unos seis puntos menos de PIB que la media de la zona euro. Es cierto que es una brecha importante. De producirse una convergencia total, España recaudaría unos 74.000 millones de euros más al año, cantidad suficiente para cerrar el déficit estructural y acometer algunas inversiones importantes. Con estos datos surge el eterno debate entre los que defienden acometer una subida de impuestos, y los que prefieren mantener las presión fiscal en los niveles actuales o incluso reducirla.

Si se opta por converger con los países más avanzados de la zona euro sería adecuado estudiar en qué figuras tributarias está España recaudando menos y por qué. Los resultados a primera vista son sorprendentes, puesto que España presenta unos tipos impositivos marginales (el tipo más alto) que son de media más elevados que los de la zona euro, pero sin embargo la recaudación es inferior respecto al PIB en prácticamente todas las figuras tributarias. Según los datos de la Comisión Europea, los tipos impositivos en IVA, Sociedades, IRPF y contribuciones a la Seguridad Social por parte del empresario son más elevados que los tipos medios de la zona euro. Solo las cotizaciones sociales pagadas por el trabajador presentan un tipo menor en España que en la zona euro. ¿Cómo puede España recaudar menos si tiene unos tipos impositivos más altos?

La gran diferencia está en lo que se conoce como TIPOS IMPLÍCITOS, que calculan cuál es el tipo real que se está pagando. Mientras que los tipos oficiales o nominales no tienen en cuenta las bonificaciones, deducciones fiscales, diferentes tramos… los implícitos son ni más ni menos que el cociente entre los ingresos tributarios y las variables macroeconómicas que se aproximan sus bases imponibles. Por ejemplo, para averiguar el tipo de IRPF en las rentas del trabajo, por un lado se suman todos los salarios de los trabajadores (masa salarial) y por otro se coge todo lo que se ha recaudado de IRPF por esas rentas del trabajo, se divide lo recaudado entre esa masa salarial y el cociente es igual al tipo implícito, es decir, lo que se ha pagado de verdad por IRPF sobre el trabajo en esa economía.

Por ejemplo, el tipo implícito sobre la imposición indirecta, aquí el IVA es la gran figura, pero también están los Impuestos Especiales, por ejemplo en España es del 13,8%, frente al 16,8% de la media de la zona euro. España tiene un IVA general que está al 21%, pero la realidad es que la presión real que sienten los hogares es del 13,8%, en gran parte por la gran variedad de productos que están tasados a un IVA reducido (10%) y súperreducido (4%).

Por otro lado, se observa también una diferencia importante en la parte del IRPF que grava a los salarios (no la base del ahorro), donde el tipo impositivo implícito en España es del 11,26% (el tipo nominal marginal supera el 42%) frente al 12,07% de la media de la zona euro. Este tipo implícito inferior, que reduce la recaudación respecto a Europa, se puede deber a unos tramos relativamente inferiores en los escalones que siguen al tipo marginal (el más elevado) y, sobre todo, a las deducciones. El mismo informe del BdE advertía de que «un elemento distintivo de la fiscalidad españoles susceptible de reconsideración es el elevado nivel de beneficios fiscales. Estos beneficios, derivados de la presencia de numerosas exenciones, deducciones y tipos especiales reducidos, generan con frecuencia pérdidas importantes de recaudación y distorsionan la eficiencia y la equidad del sistema impositivo«, rezaba el informe.

UN SISTEMA MUY MEJORABLE

España tiene unos tipos impositivos nominales u oficiales altos en las dos figuras tributarias más importantes en cuanto a recaudación. Esto a primera vista pueden desincentivar la inversión o la atracción de capital humano cualificado, cuando la realidad es que al final se paga un tipo real inferior que la media europea, lo que no tiene demasiado sentido, sobre todo cuando se ha puesto de manifiesto que muchas de las exenciones y deducciones no crean los incentivos esperados, ni cumplen con los objetivos para los que fueron diseñados.

El resto de impuestos, aunque de menor importancia, también presentan algunas diferencias respecto a la zona euro. En cuanto a las contribuciones a la Seguridad Social que paga el empresario se puede ver que España recauda más gracias a que el tipo impositivo nominal, y en este caso también el implícito, son superiores a la media de los socios del euro. Sin embargo, las contribuciones que paga el empleado generan otra brecha importante con Europa, de más de 2 puntos de PIB.

En cuanto al controvertidoImpuesto de Sociedades se puede ver que España tiene un tipo nominal del 25%, más alto que la media, pero el implícito cae al 15,7%, levemente por debajo de Europa. No obstante, la diferencia de recaudación es de solo 0,2 puntos de PIB. La Comisión Europea también publica el tipo impositivo implícito que se paga por las rentas del capital totales (Sociedades, intereses, dividendos, alquileres…), en este caso España tasa al capital con mayor intensidad que Europa, pese a estar por debajo en Sociedades.

LA ECONOMÍA SUMERGIDA EN ESPAÑA

La economía sumergida está formada por todas las actividades económicas ilegales (blanqueo de capitales, drogas, tráfico de personas, ,etc) y aquellas operaciones que permanecen ocultas a la administración, que evitan la fiscalización, y eluden el pago de las cuotas a la Seguridad.

La Economía sumergida en España supone más de 300.000 millones de euros, un 25% del PIB. Recuperar una parte de ella puede suponer un “maná” para las arcas del Estado fácilmente superior a 70.000 millones de euros. Se necesita una voluntad política poniendo los medios suficientes para alcanzar niveles estructurales europeos, el diferencial con estos países es superior al 3%. Podría suponer un ingreso de aproximadamente 40.000 millones de euros.

La Economía sumergida supone no pagar impuestos en algún momento o realizar algún trabajo sin cotizar por él a la Seguridad Social.

El primero es el fraude fiscal que engloba el impago de impuestos, desde el IVA hasta el IRPF, pasando por el impuesto sobre Sociedades. El fraude fiscal se puede nutrir del pago en “B” del consumo, de los ingresos empresariales o profesionales no contabilizados o de los beneficios de las multinacionales que evaden a paraísos fiscales. Supone alrededor del 65% del fraude total.

El fraude laboral se refiere a las actividades irregulares en el mercado de trabajo, con el impago de las cotizaciones sociales y la falsa contratación de prestaciones ilegales, incluso pagando parte de la nómina del trabajador en dinero negro como sucede con contrataciones parciales. Representa más de un tercio del fraude total.

Los Técnicos del Ministerio de Hacienda (Gestha) advierten de que España se sitúa a la cola de la Unión Europea (UE) en cuanto a personal dedicado a combatir estas prácticas fraudulentas, de forma que en nuestro país cada empleado debe vigilar a 2.836 ciudadanos, mientras que en la UE tienen la mitad de trabajo: cada efectivo controla a 1.185 personas.

Gestha apunta que la economía sumergida en España se produce principalmente en el sector de la construcción y promoción inmobiliaria, seguido del de industria y servicios, y señala que aunque el fraude tributario está «más contenido» en el sector agropecuario, éste presenta tasas más altas de fraude laboral.