Las subidas del SMI de Yolanda Díaz disparan un 21% el coste laboral de las pequeñas empresas

Los empresarios dicen basta y exigen el cese de las injerencias del Gobierno

El mensaje al Ministerio de Trabajo: «Que dediquen más tiempo a los asuntos del comer « y menos «a la demagogia» pues «el papel lo aguanta todo”

LAS SUBIDAS ESTRATOSFÉRICAS DEL SMI

Con recurrencia, las cifras positivas de empleo que viene arrojando el mercado laboral en los últimos trimestres (y años), en los que se han acompasado con un fuerte aumento de los precios de consumo y de producción por el empuje de la inflación -un 13% acumulado entre 2022 y 2023-, obligan a valorar la resiliencia de las empresas españolas para mantener el pulso de la creación de puestos de trabajo aun teniendo que afrontar cada vez más cargas que estrechan sus márgenes de beneficios. Y que en última instancia reducen la rentabilidad de los negocios.

Pero si no fuera suficiente tener que lidiar con la azarosa y abrasiva evolución del IPC, los pequeños y medianos empresarios de nuestro país -el 99% del tejido productivo- han tenido que adaptar la voracidad legislativa del Gobierno, que ha forzado de forma paralela un sustancial aumento de los costes laborales que redondea esa idea de resiliencia de las empresas a pesar del entorno económicamente hostil, y también cargado de trabas regulatorias y burocráticas.

Esta circunstancia la cuantifica con mayor detalle el último informe de coyuntura elaborado por el servicio de estudios de Cepyme, la patronal de la pequeña y mediana empresa. Pese a que el conjunto de los costes operativos descendió un punto porcentual en el primer trimestre de 2024 respecto al mismo periodo del pasado año, la situación sigue siendo de mayor esfuerzo que antes de iniciarse el rally alcista de precios hace dos años. Concretamente, el conjunto de costes para las pymes es un 22,5% superior al de hace sólo tres años (en el primer trimestre de 2021).

Mientras que en las pequeñas empresas de hasta 50 trabajadores los costes totales se han incrementado en un 23,8% en los últimos tres años, para las medianas (hasta 200 empleados) el aumento es del 19,8%.

Por su parte, el coste laboral total de las pymes se moderó en el primer trimestre del año tras crecer un 4,7%, después de haber encadenado diez trimestres con avances interanuales de al menos el 5%. Señala Cepyme en la última entrega del ‘Indicador sobre la situación de la pyme’ que este aumento del coste laboral es producto de un avance de los salarios del 4,4% de madia y un aumento del 5,3% del resto de componentes (cotizaciones sociales, premios, bonos, horas extra, etc.).

Además, el aumento interanual de los costes laborales tuvo una mayor incidencia en las empresas pequeñas que en las medianas, con incrementos del 4,8% y del 4,6%, respectivamente, «lo que agudizó la desventaja que las empresas pequeñas vienen acumulando en este terreno», señala el estudio. Comparando los datos del primer trimestre de 2021 con el mismo período del año en curso, se advierte que los costes laborales aumentaron un 21,7% en las firmas pequeñas, mientras que en las empresas medianas lo hicieron un 15,9%.

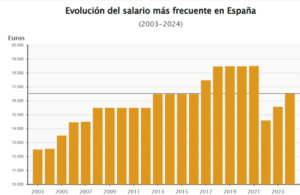

«Esto se explica por las exageradas subidas del salario mínimo, que impactan proporcionalmente más en las empresas pequeñas debido a que su salario promedio, dada su menor productividad relativa, es también más bajo«, señalan los economistas de Cepyme. Cabe recordar que el Gobierno ha propiciado sustanciales revalorizaciones del SMI desde la llegada de Pedro Sánchez a La Moncloa hasta situarse en los actuales 1.134 euros mensuales de 2024. Lo que se traduce en una subida del 54% desde 2018.

Concretamente, en las empresas de menos de 50 asalariados, la remuneración media bruta avanzó hasta los 1.640 euros mensuales (+4,5% interanual), al tiempo que en aquellas con entre 50 y 199 ocupados alcanzó los 2.025 euros por mes (+4,1%). La diferencia entre la remuneración promedio de las empresas pequeñas y medianas continuó estrechándose. En el primer trimestre de 2024, el salario medio en las empresas pequeñas era un 18,9% inferior al de las medianas, mientras que, por ejemplo, tres años antes, era un 23% más bajo. «De hecho, es la menor diferencia entre ambas remuneraciones de toda la serie histórica, que comienza en 2008», señalan los expertos.

La cara del empleo

Como se ha mencionado, pese a este caldo de cultivo y una moderación del ritmo de ventas de los negocios, el número de asalariados en las pymes ha continuado incrementándose en el presente ejercicio. Esto, que puede considerarse positivo, encierra un desequilibrio económico grave: la caída de los volúmenes vendidos, de media, por asalariado. Lo que da cuenta de cómo todo el paraguas legislativo que impacta en el margen empresarial está afectando a la competitividad respecto a los vecinos de la Unión Europea. «La contratación de personal no es coherente con la evolución de las ventas. Se reduce la productividad y aumentan los costes laborales por unidad vendida», indican desde Cepyme.

Aún así, por cuarto trimestre consecutivo, las pymes agrupan en sus plantillas a más de 9 millones de trabajadores, algo que no había ocurrido antes. En el cuarto trimestre de 2023, el número de asalariados de las pymes aumentó un 2,7% interanual. Fue el sexto trimestre consecutivo en el que el ritmo de expansión de las plantillas se mantuvo dentro de un rango de entre el 2% y el 3%. Esta expansión continuó siendo más marcado en las empresas medianas, tal como viene ocurriendo desde septiembre de 2021. En el primer trimestre, el número de asalariados de las firmas medianas aumentó un 3,8% interanual, con lo que alcanzaron a 2,72 millones de empleados, frente a 2,2% de las pequeñas empresas, que dan empleo a 6,32 millones de personas.

El mayor crecimiento del empleo en las empresas medianas se observa considerando un plazo más prolongado. Entre el primer trimestre de 2019 y el mismo período de 2024, el número de asalariados en estas empresas se incrementó un 11,4%, al mismo tiempo que el de las firmas pequeñas lo hacía menos de la mitad, un 4,9%. Para el conjunto de las pymes, el crecimiento acumulado en su número de empleados a lo largo del último lustro es del 6,8%.

Amenaza a la productividad

Por su parte, el estudio arroja que la productividad de las pymes se redujo un 3,3% durante el primer trimestre, lo que supone cinco trimestres consecutivos de caídas en términos interanuales. Ante lo que Cepyme reclama que se valore este descenso de la productividad a la hora de implementar la reducción de la jornada laboral a las 37,5 horas semanales.

Aquí, advierte la patronal de que el problema no es ya de las pymes, sino de la economía española en su conjunto por la caída de la productividad -definida en el estudio como el volumen medio de ventas por empleado-. Este indicador suma cinco trimestres consecutivos con caídas interanuales. En el primer trimestre era un 3,3% inferior a la de un año antes y 2,8% menor que la del mismo trimestre de 2019. Yendo más atrás, encontramos que la productividad es actualmente un 2% inferior a la de 2015 y un 9,7% más baja que la del primer trimestre de 2011.

«Hay que tener en cuenta que si el volumen de ventas por cada asalariado disminuye, crece el coste laboral por unidad vendida aunque los salarios permanezcan igual. A su vez, el mayor peso de los costes laborales reduce los fondos disponibles para invertir», señalan los expertos.

La evolución de la productividad es negativa tanto en las pequeñas como en las medianas empresas. A corto plazo, el empeoramiento es similar en ambas: una caída interanual de las ventas por ocupado del 3,2% en las empresas pequeñas y del 3,5% en las medianas. Pero si se observa el largo plazo, la conclusión es diferente. Mientras que las firmas pequeñas presentan una caída del 13,1% en la productividad entre el primer trimestre de 2011 y el mismo de 2024, en las empresas medianas el retroceso acumulado desde entonces es del 2,1%.

LA REDUCCIÓN DE LA JORNADA LABORAL

La reducción de la jornada laboral de Yolanda Díaz costará casi 5.300 euros más a cada microempresa y según cálculos de Fedea, la puesta en marcha de la ocurrencia de prohibir trabajar más de 38,5 horas a la semana en 2024 y para 2025 37,5 horas , en lugar de las 40 horas actuales, obligando a seguir pagando lo mismo cambiará las condiciones de trabajo de unos 14 millones de trabajadores. Como es lógico, las compañías más afectadas por la medida serán las «empresas más pequeñas, donde las indivisibilidades son más importantes, y en determinados sectores (como el turismo, la hostelería y el comercio) en los que la relación presencial de los trabajadores con los clientes es imprescindible y los ritmos de producción son difíciles de alterarías.

Al respecto, cabe recordar que son las mejoras sistemáticas de la productividad las que consiguen reducir gradualmente las horas trabajadas por ocupado, como viene sucediendo en todo el mundo desde hace siglos.

Por tipo de empresa, como son las grandes las que logran ser más productivas frente a las pequeñas y medianas compañías debido a sus altas capacidades de inversión y de innovación tecnológica, entre otros aspectos. Es decir, las multinacionales (tan denostadas por la izquierda) son las que menos dificultades tendrán para adaptarse a la propuesta de la líder de Sumar.

Sin embargo, hay que tener en cuenta que, de las más de 2,9 millones de empresas que hay en España, la gran mayoría (más de 2,8 millones) tiene menos de 10 empleados, por lo que la realidad (y la repercusión) de la idea de Díaz no tiene nada que ver con las multinacionales tan criticadas por ella misma.

Tanto es así, que llos expertos han llevado a cabo un cálculo de lo que podría costar de verdad a una empresa estándar de nuestro país aplicar la pretensión/imposición de Díaz Para realizar el cálculo, estos profesionales han utilizado como ejemplo el de una empresa media con 4,5 empleados. Cuatro de los empleados trabajan a jornada completa y uno de ellos trabaja 4 horas (media jornada) en una semana laboral de partida de 40 horas.

La empresa del ejemplo, una fábrica que requiere estar produciendo 12 horas diarias (bien podría ser otro tipo de compañía, como un comercio, un hostal, un concesionario…) y debe tener tres personas a la vez en la empresa trabajando. «Si consideramos las doce horas de apertura diaria por cinco días a las semana y 3 personas de forma permanente atendiendo las necesidades de la empresa, podemos calcular que se precisan 180 horas de trabajo a la semana y si dividimos las 180 horas semanales entre 40 horas semanales por persona, la empresa precisa las 4,5 personas (4 a jornada completa, 1 a media jornada).

Se asume,, con objeto de simplificar el ejemplo, cada empleado cobra el SMI, esto es, 15.876 euros al año, ascendiendo los costes sociales a 1.748 euros por año y trabajador. En definitiva, cada contrato laboral tiene un coste para la compañía de 17.624 euros al año. Si multiplicamos este importe por 4,5 personas, el coste anual se eleva a 79.308 euros al año de costes laborales para la empresa tipo española. Si la semana laboral se reduce a 37,5 horas, el resultado de dividir 180 horas por semana entre 37,5 horas por trabajador, el número de trabajadores que se precisan es de 4,8 personas y si multiplicamos el coste por contrato completo, 17.624 euros anuales, por 4,8 contratos el resultado asciende en este caso a 84.595,2 euros de costes laborales anuales totales. El coste del ejemplo se habrá visto incrementado en 5.287,2 euros al año (un 6,7% más que antes de la reducción). Si lo multiplicamos, en números redondos, por 2,9 millones de empresas, el incremento será de 15.333 millones de euros para todo el tejido productivo.

Así, cada media hora de reducción, el impacto a las empresas es de unos 3.000 millones de euros. Este es un cálculo de mínimos, pues es difícil encontrar empresas que paguen a todos sus trabajadores el SMI y la reducción de la semana laboral puede producir otros efectos, como que se incrementen las horas extraordinarias convirtiendo a éstas como un «sustituto perfecto» de las horas ordinarias y también se podría producir en algunos sectores un incremento de la economía sumergida, en aquellos casos donde los controles horarios no hagan posible sustituir la masa de horas ordinarias faltantes en extraordinarias» concluyen.

Fuente: