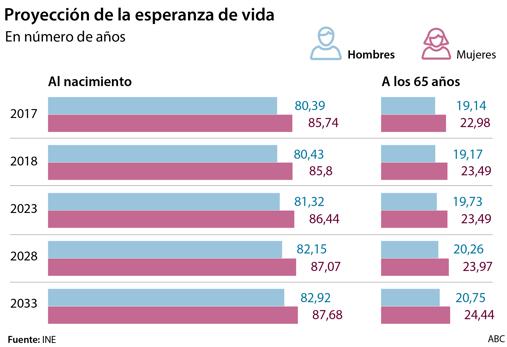

Ni son un negocio, ni un nicho de mercado, sino toda una gigantesca economía de futuro, que ya se denomina «silver economy», o economía plateada. En breve, las personas mayores generarán una mastodóntica actividad para cubrir todas sus necesidades. Serán más numerosos, más mayores y dependientes, a la luz de las previsiones del Instituto Nacional de Estadística (INE). Este colectivo crecerá hasta suponer un 25,2% de la población española en 2033, es decir, más de 12 millones de personas superarán los 65 años (hoy son casi nueve). Además, serán muy longevos, porque la esperanza de vida alcanzará los 82,9 años para ellos y 87,7 para ellas. Y eso está a la vuelta de la esquina. Habrá que pisar el acelerador para satisfacer la creciente demanda que generarán en todos los aspectos de sus vidas: desde sus hábitos de consumo y formas de ocio hasta dar respuesta a su cara más delicada y vulnerable como es su atención asistencial y de cuidado. Muchos ya se han dado cuenta de que ahí tendrá muchas oportunidades de negocio. De hecho, en los últimos años ya hay corporaciones tomando posiciones en este ámbito de la economía «senior», que ha despertado el apetito inversor de grandes fondos y grupos empresariales extranjeros y nacionales. Su objetivo: las residencias de mayores, que ofrecen una rentabilidad mayor a la de muchos productos bancarios, y además son inversiones estables, seguras y a futuro. De hecho, en 2018, solo el sector residencial para la Tercera Edad movió 4.500 millones de euros (un 3,4% más que el año anterior), según un informe del Observatorio Sectorial de DBK, con previsión de alcanzar los 4.850 millones en 2020. No obstante, el gran drama vivido en estos centros a consecuencia del Covid-19 ha golpeado un modelo sobre el que se ha abierto un profundo debate social y político que condicionará su desarrollo en años venideros.

Todos están de acuerdo en que las residencias son el último recurso al que optar, pero son necesarias cuando llega el momento. «Tienen que existir pero usándolas en su justa medida», defiende Julio Villalobos, profesor de Estudios de Ciencias de la Salud de la Universitat Oberta de Catalunya (UOC). Y eso lo saben también los inversores.

El informe de DBK dibuja la radiografía empresarial de este sector: la mayoría son entidades de reducido tamaño que gestionan un centro y que coexisten con operadores que tienen en sus manos un amplio número de residencias. En los últimos años, el sector ha registrado operaciones de compra entre corporaciones, lo cual «ha reforzado el grado de concentración empresarial», reza en el documento. Solo los cinco grandes grupos tienen en sus manos una cuota del 23% del valor del mercado, un porcentaje que asciende al 31% si se consideran a los diez primeras empresas. En ese top 10, según datos de Alimarket, figuraban en noviembre del año pasado: DomusVi, Clece, Orpea, Sanitas, Sacyr, Amavir, Ballesol, Eulen, Vitalia y Suara. Detrás de algunos de ellos están fondos de inversión ingleses, franceses y canadienses.

El foco en el ladrilo

«Los fondos están más interesados en nuestros ladrillos que en la gestión de los centros. Quieren comprar los edificios y alquilarlos. Así obtienen una rentabilidad en torno al 6%», explica Ignacio Fernández-Cid, presidente de la Federación Empresarial de la Dependencia (FED). Algo que es bien recibido, comenta: «Es bueno —afirma— porque así otra empresa gestora se dedica a invertir en la gestión del centro. Es una forma de asegurarnos mayor dotación de plazas para el futuro, porque también se invierte en hacer nuevos centros, modernos y bien dotados».

De hecho, «grandes grupos están adquiriendo nuevos solares para crecer en proyectos propios. Hay mucha demanda. Se quieren posicionar dentro del mercado de la geriatría y esto se hace por número de camas. Son operaciones muy a largo plazo con fuertes inversiones que se amortizan con los años», detalla Juan de Dios Punzano, gerente y director general de la consultora Angomed. Con datos de Alimarket, los diez grupos empresariales de residencias con mayor facturación (citados anteriormente) tienen en proyecto construir cerca de 10.000 plazas residenciales en conjunto. En otras ocasiones, la rentabilidad se obtiene de diferente forma, apunta De Dios Punzano: «Se preparan grandes grupos para luego venderlos: están cinco o diez años comprando residencias, las activan y las venden en un momento determinado».

En el sector residencial domina la ley del libre mercado, con los requerimientos de asistencia y servicio que regulan las Comunidades Autónomas. «No estamos hablando de inversiones especulativas porque se realizan fuertes inversiones iniciales, tanto para poner en funcionamiento nuevos centros como para modernizar los existentes, y los plazos de recuperación de la inversión son altos. De hecho, el perfil del inversor en residencias es más bien conservador», asegura Enrique Barrasa, asesor financiero, especializado en residencias de mayores, y socio director de Kiplai.

El mercado de las residencias en España cuenta con otros factores que lo hacen muy atractivo para invertir respecto a los vecinos europeos. Las generaciones españolas del «baby boom», que entrarán a formar parte del colectivo de mayores, han sido mucho más numerosas que en otros países de la UE. Además, nuestra esperanza de vida es mucho mayor de tal forma que incluso hay investigaciones que ya nos sitúan en el país más longevo del mundo en 2040. Y como, señala Juan de Dios Punzano, «somos el asilo de Europa por la calidad de nuestros servicios, nuestra gastronomía y nuestro clima. Por eso, todos vienen aquí».

Déficit residencial

Todo ello generará una gran demanda de servicios asistenciales y de cuidados para la Tercera Edad. «El sector puede generar muchas oportunidades de inversión, de empleo y de mejora en la atención de los mayores», afirma Enrique Barrasa. Solo como ejemplo, se estima que unas 220.000 personas trabajan en el ámbito de la dependencia, «sobre todo mujeres, con empleo estable y no deslocalizable», garantiza Fernández-Cid.

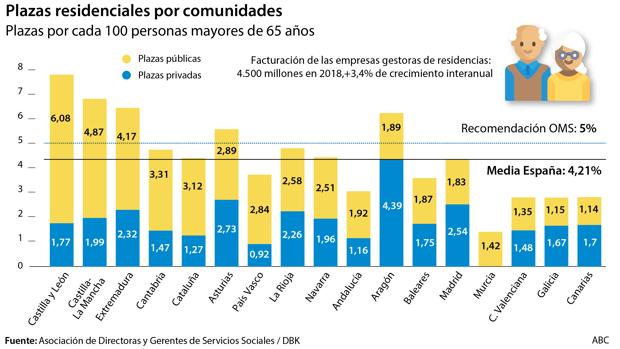

Existe otro factor determinante: el mercado residencial español todavía tiene mucho recorrido. Partimos de un punto ya deficitario. Según la Organización Mundial de la Salud (OMS), la ratio recomendable es de 5 camas residenciales por cada 100 habitantes mayores de 65 años. La media en España desciende al 4,21. Según la Asociación Estatal de Directoras y Gerentes en Servicios Sociales, eso significa un déficit de 70.000 plazas. Eso ahora, porque si se tiene en cuenta las tendencias demográficas «habría que aumentar la oferta en más de 200.000 plazas respecto a las actuales de aquí a 2030», calcula Enrique Barrasa.

Por tanto, nuestra sociedad tiene un gran reto por delante. Y aquí entra en juego otra variante: cómo financiar todas esas plazas necesarias, porque en este libre mercado también tiene mucho peso la financiación que llega de las Comunidades Autónomas. Según el informe de DBK, hoy día el 59% de las plazas que existen son privadas puras, el 30,4% son concertadas y el 10,6% públicas. La opinión de las patronales es que tiene que existir una colaboración público-privada. «Es el sistema más eficiente —defiende Jesús Cubero, secretario general de la Asociación de Empresas de Servicios para la Dependencia (Aeste)—. Cuando la administración gestiona y mantiene un plaza el coste es de entre 130 y 150 euros. Cuando se concierta con una empresa el coste es entre 50 y 60 euros por los mismos servicios y atención». Sin embargo. como reflexiona el profesor Julio Villalobos: «Si estás empresas invierten es porque ganan dinero. Hay que pensar si ese dinero lo ganan porque dan más calidad o porque son más eficientes trabajando. Y de momento no hay estudios que demuestren ni lo uno ni lo otro. En el Estado de Bienestar tiene que existir la financiación pública para todos los españoles pero no necesariamente en la gestión, que puede ser privada».

Nuevos modelos

A la par de las residencias, para atender a nuestros mayores, funcionan los centros de día, la ayuda a domicilio y la teleasistencia. Otro filón de negocio. «Los centros de día se han desarrollado poco y, sin embargo, son muy necesarios porque tienen una función preventiva y retrasan la llegada de una situación de dependencia», asegura Fernández-Cid.

Muchos de esos servicios asistenciales también comienzan a ser ofertados por nuevas plataformas digitales que se esfuerzan por atender de forma más personalizada. «Hay que entender que lo que es bueno para un usuario no lo es para otro. Cada persona se encuentra en una fase de autonomía distinta», explica Daniel Ibiza, CEO y fundador de Aiudo, una plataforma que selecciona cuidadores para familias de mayores. Ibiza considera que también es necesario un cambio cultural: «No está aceptado el servicio a mayores. Y hay un gran déficit. No se ve como un apoyo para que el mayor se libere y, por ejemplo, se centre más en fomentar su ocio», cuenta.

Aparecen también nuevas alternativas para «seniors» como el «cohousing» y los pisos tutelados, opciones muy desarrolladas desde hace décadas en países europeos y que serían la solución para buena parte de la amplia tipología de mayores que existe y existirá. «Las necesidades de las generaciones del baby boom, que serán las próximas en entrar en este colectivo, son distintas a la de nuestros padres», cuenta Jesús Cubero. Tendrán mayor poder adquisitivo, demandarán modelos de atención más novedosos, centrados en el hogar, y un cuidado más personalizado.

El «cohousing» es un modelo por el que se quiere apostar y apenas hay oferta. «Tienes espacios privados, tu propia casa, garaje, trastero… y espacios comunes donde puedes interactuar con tus vecinos. Y el modelo permite adaptarse a cualquier tipo de colectivo con necesidades específicas: alzheimer, demencias, movilidad reducida… Las viviendas y los servicios están adaptados y preparados para el proceso de envejecimiento. El mayor solo tiene que decidir cómo envejecer y los recursos que quiere tener», explica José Luis Suárez, socio de Living Cohousing, una consultora dedicada al desarrollo de estos proyectos. «No son guetos —insiste—. Son espacios o edificios en ciudades, o lugares que no están alejados del entorno familiar, que tienen servicios y otros negocios (lavandería, restaurantes…)». Hasta ahora se han desarrollado en forma de cooperativas. «Los socios tienen el control. Los grandes inversores todavía no están en este mercado», asegura Suárez. Pero quizá pronto tengan más apetito por este y otros nuevos modelos que entrarán a formar parte de la mastodóntica «silver economy» del futuro.

Fuente: ABC