Algunos dicen que la jubilación es una época maravillosa porque te permite salir de una competición entre ratas, pero hay que aprender a vivir con menos queso y esa va a ser la tónica de los jubilados del futuro a menos que se haga una reforma integral del sistema actual que nadie en España está dispuesto a realizar.

Aunque parece que nadie quiere coger el toro por los cuernos, la realidad es que los organismos institucionales ya hace tiempo que nos alertan de la insostenibilidad de nuestro sistema de pensiones. Nos guste o no, esa es la realidad a la que hay que hacer frente, pues todo lo demás es hacernos trampas al solitario, engañar a nuestros futuros pensionistas, es decir a todos nosotros mismos que tarde o temprano seremos testigos y sufridores en primera línea del sistema, porque seremos pensionistas y padeceremos en nuestras carnes las decisiones que se tomen en los próximos años.

Hace más de 100 años que los estados irrumpieron en la economía mediante la creación de sistemas universales (o casi) de pensiones públicos que desplazaron a los modelos de capitalización individual que ya existían para las clases adineradas. El inmenso poder coercitivo del Estado obliga a empleados y empleadores a realizar contribuciones obligatorias para mantener un sistema basado en el reparto por el que las generaciones actuales financian las pensiones actuales, un sistema piramidal legal que se levanta como uno de los pilares del Estado del Bienestar y de la solidaridad intergeneracional que permite a nuestros mayores disponer de una pensión suficiente para mantener unos niveles de vida casi similares a los de los años laborales o, al menos, una cuantía digna para evitar el riesgo de pobreza en la búsqueda de una sociedad más equitativa mediante la redistribución de la renta y la riqueza. A fin de cuentas, el sistema contributivo es un contrato social por el que el Estado asegura una pensión y unos requisitos de jubilación en base a una serie de contribuciones.

Hasta aquí la música suena bien, pero el problema es la letra de esta canción, o lo que es peor, la letra pequeña del contrato social, pues la promesa que nos hicieron hace muchos años corre riesgo de quedar en papel mojado, ya que el sistema hoy es claramente insostenible y cada vez menos contributivo, pues las pensiones contributivas cada vez guardan menos correspondencia con las cotizaciones realizadas durante toda la vida laboral y además han cambiado las reglas del juego. De entrada, la edad de jubilación legal pasará a ser de 67 años, con 38,5 años de cotizaciones en vez de 35 años, de los que se consideran los últimos 25 años y no 15 años, unas reformas paramétricas que seguirán cambiando mientras no se actúe sobre el sistema.

Quizás una de las razones por las que no se toman cartas en el asunto es que los ciclos electorales son de 4 años, pero las decisiones estructurales que conllevan la jubilación de nuestro actual sistema de pensiones y el diseño de un modelo nuevo para el siglo XXI conlleva un coste electoral que nadie quiere asumir y se va prolongando la agonía del sistema generación tras generación. Y es que el sistema público de reparto se convierte en un instrumento político con el que hacer populismo con un bajo coste y desgaste, pues bajo promesas insostenibles de mejora en la cuantía vía mayores revalorizaciones, o el mayor acceso a pensiones no contributivas por razones de solidaridad, se esconde una realidad que tarde o temprano va a determinar una elevada falta de justicia social e insolidaridad con las generaciones futuras. Ya sea porque las promesas de hoy son efímeras y no se podrán cumplir en el futuro, porque se financien mediante aumentos en la deuda pública que conlleva más carga para nuestros hijos y nietos o porque la financiación de un modelo deficitario conllevará aumento de impuestos y mayores cotizaciones a quienes (bajo este sistema de reparto) tengan que pagar la nómina de las pensiones de mañana.

INGRESOS Y GASTOS DEL SISTEMA

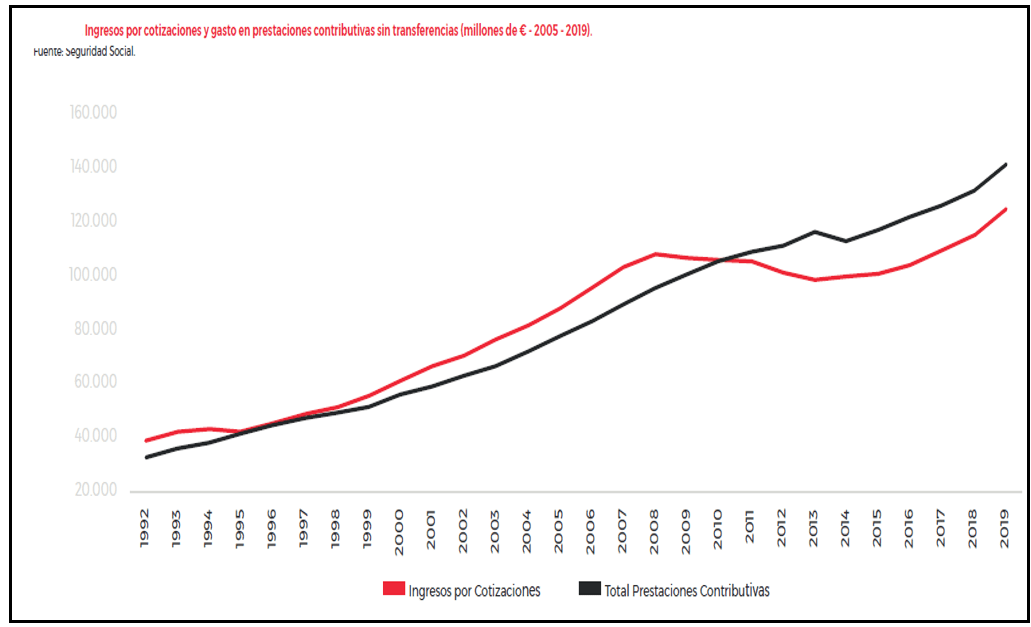

Cuesta trabajo comprender, a la vista de los números, que los diferentes gobiernos (con algunas diferencias, también es cierto) no hayan abordado un proceso de cirugía invasiva en el sistema hasta el momento y sólo se limiten a algunas reformas paramétricas que sólo resuelven temporalmente el problema o realizar sesiones de maquillaje en el sistema como es la propuesta de a trasladar parte de los gastos de la Seguridad Social a los presupuestos del Estado, pues no corrige la naturaleza del problema, simplemente se “desviste a un santo para vestir a otro”, maquillando la realidad y jugando al trilero con el garbanzo negro del déficit, pero a largo plazo no soluciona nada, porque las cuentas del Estado las pagamos todos

Atribuirle gastos e ingresos propios a la Seguridad Social es tan arbitrario como hacerlo al Ministerio del Interior. ¿Quién paga las nóminas de los policías nacionales? El Estado, con la recaudación de impuestos y otros ingresos (tasas, ingresos patrimoniales, multas…). Y si un año cae la recaudación de multas: ¿tiene eso impacto en el sueldo que cobran los policías? No, porque no hay una caja del Ministerio del Interior separada del resto. Hay una caja única (la del Estado) a la que llegan todos los ingresos; y un pagador único (el Estado) que abona todos los gastos.

A efectos explicativos o informativos, dividir el gasto del Estado en subentes (comunidades, ayuntamientos, Seguridad Social, ministerios, organismos públicos…) puede ser útil: así es más fácil analizar a dónde va el dinero público, cuáles son las grandes partidas, cómo se divide el Presupuesto o qué tal lo hace cada gestor. Lo mismo con los ingresos: puede ser muy interesante estudiar cómo evoluciona la recaudación de cada impuesto, qué pasa si se suben tipos o beneficios fiscales, qué tributas caen-suben más en cada fase del ciclo, etc… Pero la realidad es que ningún subente del Estado español quebrará por sí mismo.

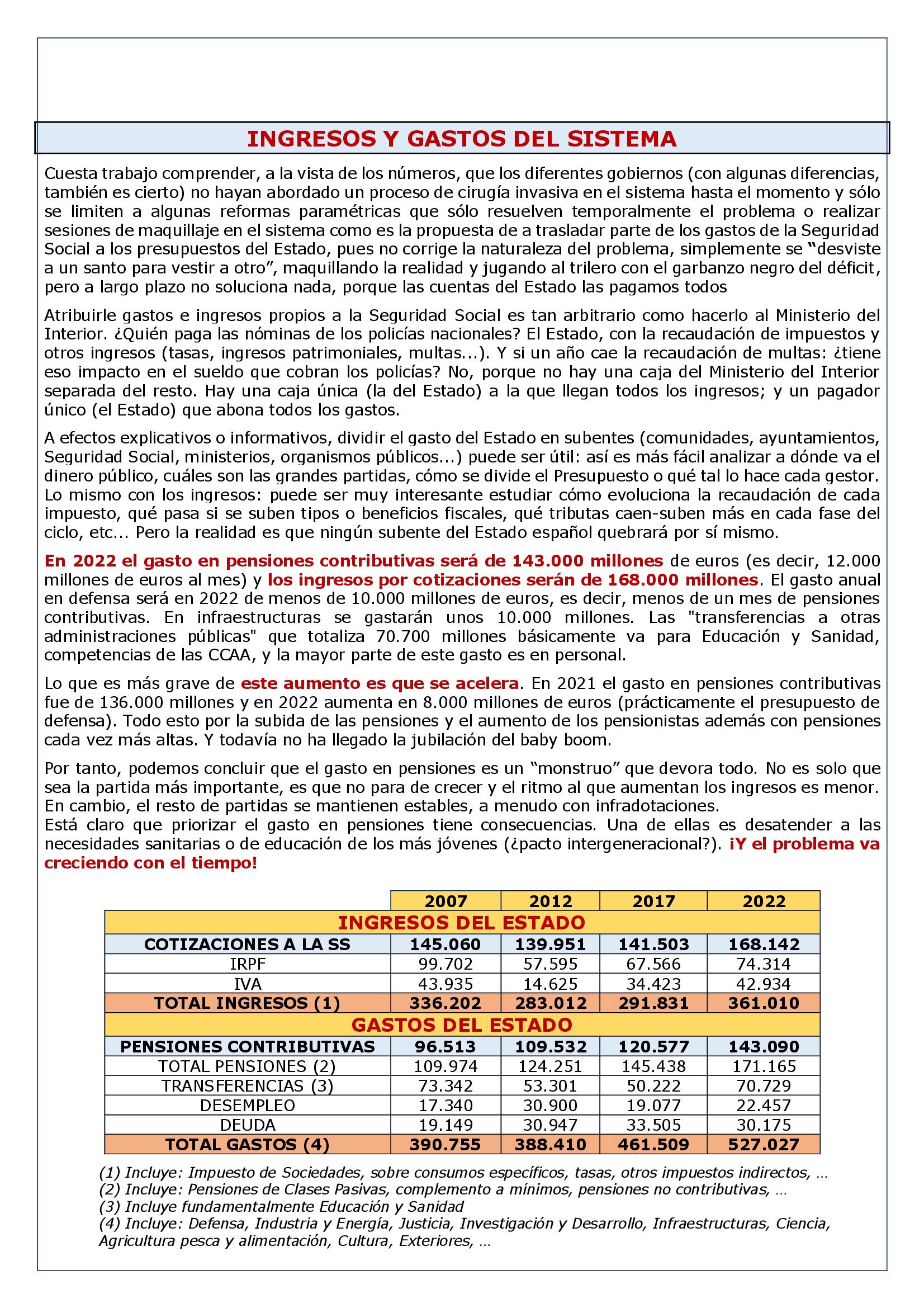

En 2022 el gasto en pensiones contributivas será de 143.000 millones de euros (es decir, 12.000 millones de euros al mes) y los ingresos por cotizaciones serán de 168.000 millones. El gasto anual en defensa será en 2022 de menos de 10.000 millones de euros, es decir, menos de un mes de pensiones contributivas. En infraestructuras se gastarán unos 10.000 millones. Las «transferencias a otras administraciones públicas» que totaliza 70.700 millones básicamente va para Educación y Sanidad, competencias de las CCAA, y la mayor parte de este gasto es en personal.

Lo que es más grave de este aumento es que se acelera. En 2021 el gasto en pensiones contributivas fue de 136.000 millones y en 2022 aumenta en 8.000 millones de euros (prácticamente el presupuesto de defensa). Todo esto por la subida de las pensiones y el aumento de los pensionistas además con pensiones cada vez más altas. Y todavía no ha llegado la jubilación del baby boom.

Por tanto, podemos concluir que el gasto en pensiones es un “monstruo” que devora todo. No es solo que sea la partida más importante, es que no para de crecer y el ritmo al que aumentan los ingresos es menor. En cambio, el resto de partidas se mantienen estables, a menudo con infradotaciones.

Está claro que priorizar el gasto en pensiones tiene consecuencias. Una de ellas es desatender a las necesidades sanitarias o de educación de los más jóvenes (¿pacto intergeneracional?). ¡Y el problema va creciendo con el tiempo!

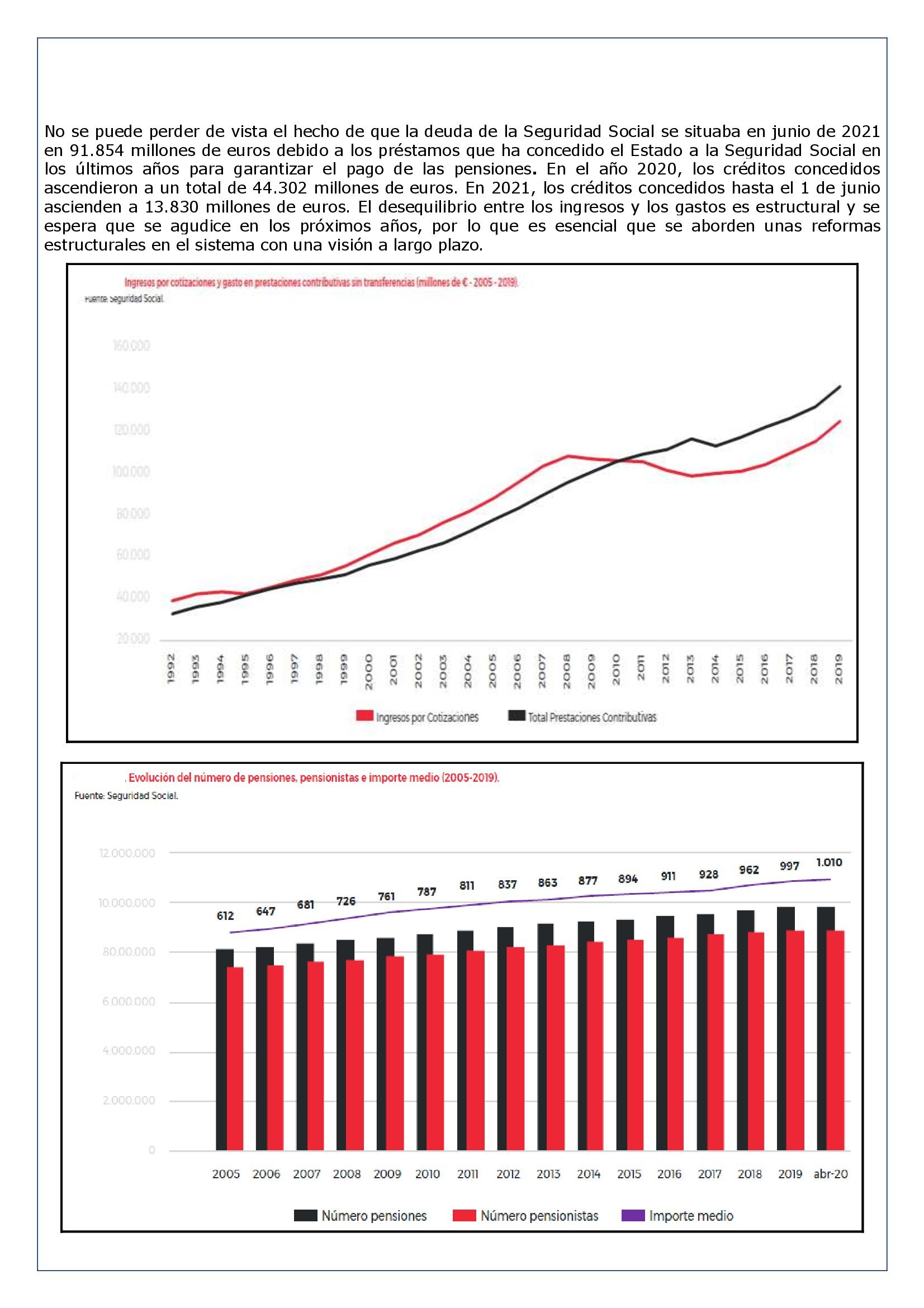

No se puede perder de vista el hecho de que la deuda de la Seguridad Social se situaba en junio de 2021 en 91.854 millones de euros debido a los préstamos que ha concedido el Estado a la Seguridad Social en los últimos años para garantizar el pago de las pensiones. En el año 2020, los créditos concedidos ascendieron a un total de 44.302 millones de euros. En 2021, los créditos concedidos hasta el 1 de junio ascienden a 13.830 millones de euros. El desequilibrio entre los ingresos y los gastos es estructural y se espera que se agudice en los próximos años, por lo que es esencial que se aborden unas reformas estructurales en el sistema con una visión a largo plazo.

LAS REFORMAS DE LAS PENSIONES

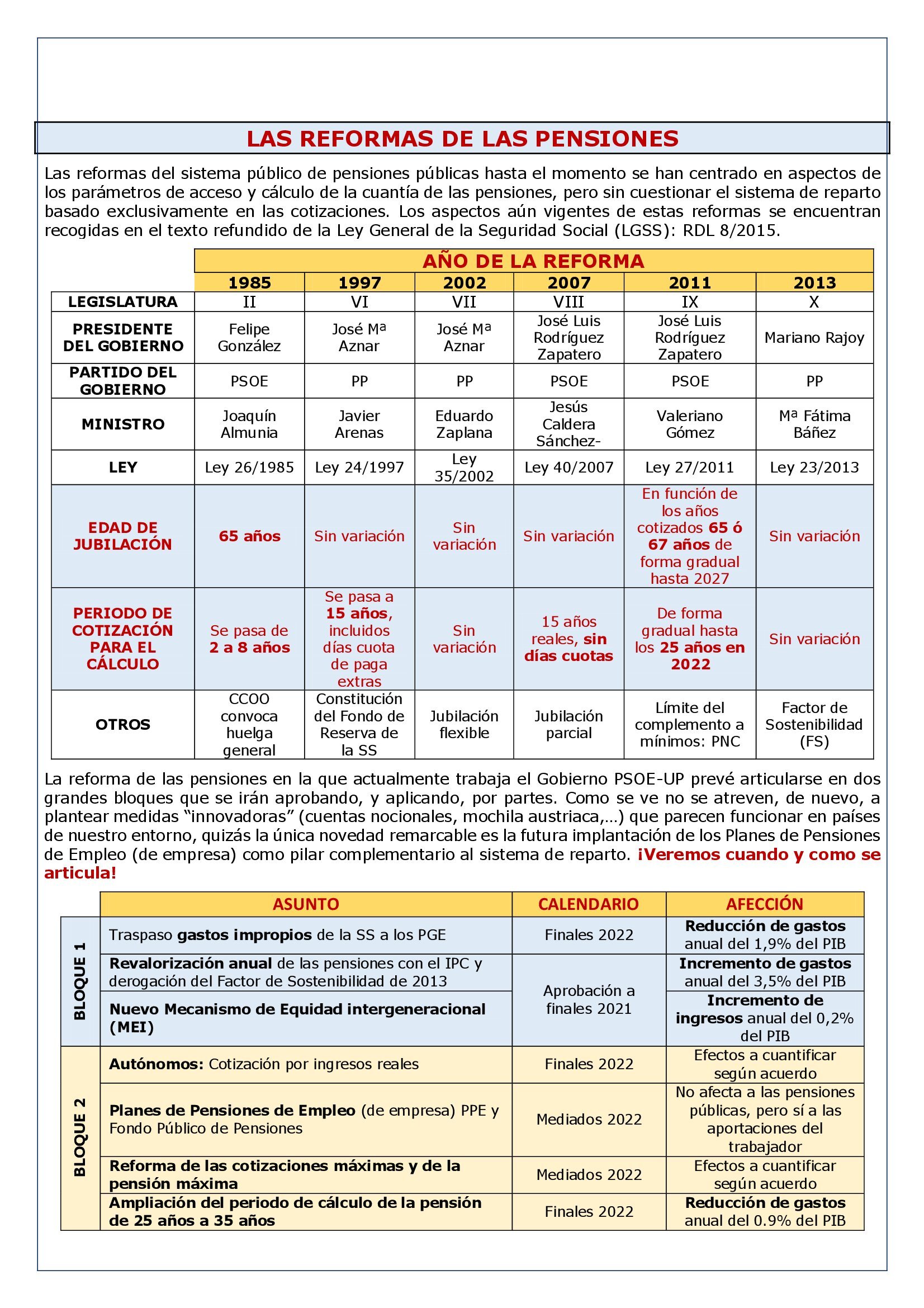

Las reformas del sistema público de pensiones públicas hasta el momento se han centrado en aspectos de los parámetros de acceso y cálculo de la cuantía de las pensiones, pero sin cuestionar el sistema de reparto basado exclusivamente en las cotizaciones. Los aspectos aún vigentes de estas reformas se encuentran recogidas en el texto refundido de la Ley General de la Seguridad Social (LGSS): RDL 8/2015.

La reforma de las pensiones en la que actualmente trabaja el Gobierno PSOE-UP prevé articularse en dos grandes bloques que se irán aprobando, y aplicando, por partes. Como se ve no se atreven, de nuevo, a plantear medidas “innovadoras” (cuentas nocionales, mochila austriaca,…) que parecen funcionar en países de nuestro entorno, quizás la única novedad remarcable es la futura implantación de los Planes de Pensiones de Empleo (de empresa) como pilar complementario al sistema de reparto. ¡Veremos cuando y como se articula!

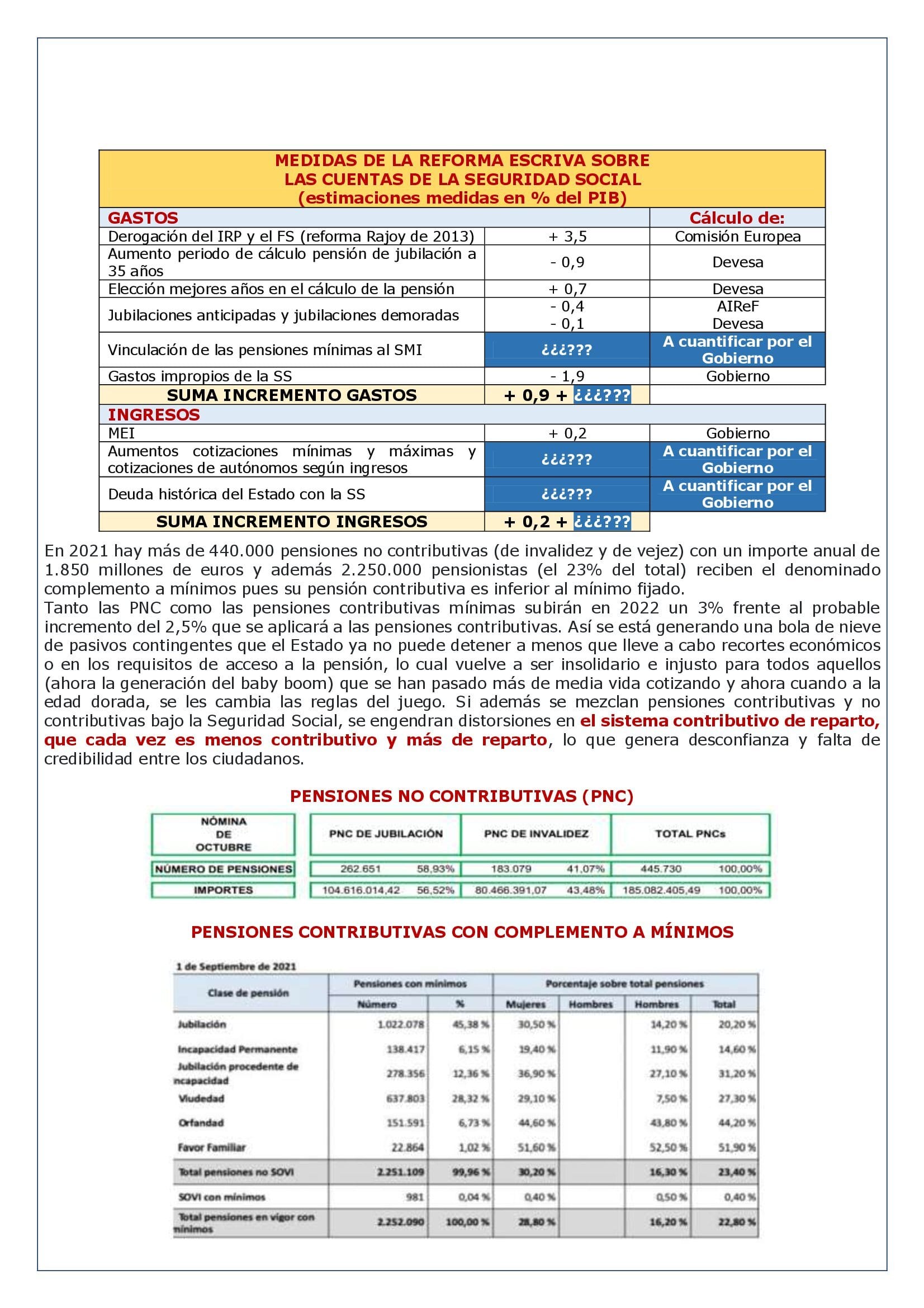

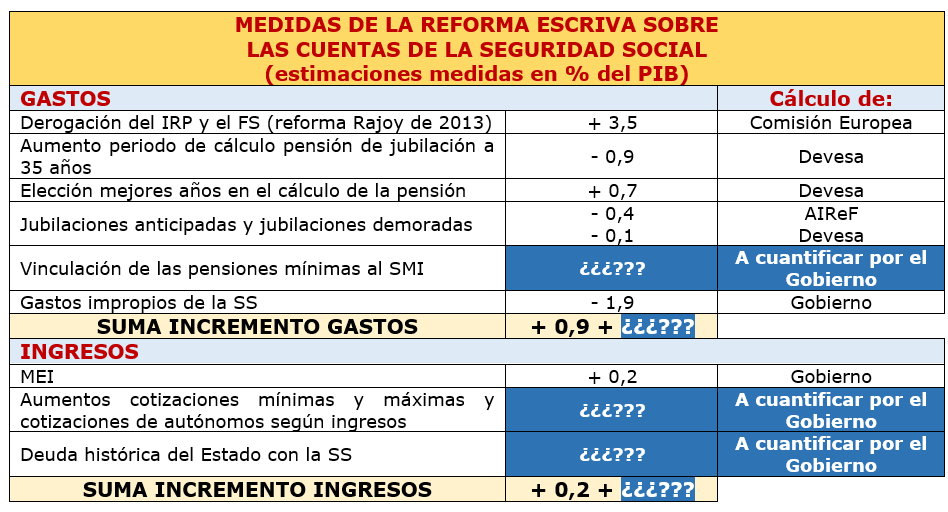

En 2021 hay más de 440.000 pensiones no contributivas (de invalidez y de vejez) con un importe anual de 1.850 millones de euros y además 2.250.000 pensionistas (el 23% del total) reciben el denominado complemento a mínimos pues su pensión contributiva es inferior al mínimo fijado.

Tanto las PNC como las pensiones contributivas mínimas subirán en 2022 un 3% frente al probable incremento del 2,5% que se aplicará a las pensiones contributivas. Así se está generando una bola de nieve de pasivos contingentes que el Estado ya no puede detener a menos que lleve a cabo recortes económicos o en los requisitos de acceso a la pensión, lo cual vuelve a ser insolidario e injusto para todos aquellos (ahora la generación del baby boom) que se han pasado más de media vida cotizando y ahora cuando a la edad dorada, se les cambia las reglas del juego. Si además se mezclan pensiones contributivas y no contributivas bajo la Seguridad Social, se engendran distorsiones en el sistema contributivo de reparto, que cada vez es menos contributivo y más de reparto, lo que genera desconfianza y falta de credibilidad entre los ciudadanos.