La economía española y la de los hogares están desacopladas: mientras lideramos en aumento del PIB en la OCDE, el poder adquisitivo está estancado. Falta productividad, y el crecimiento se concentra en empresas, administraciones y ciertos colectivos. Las soluciones no son inmediatas, pero existen.

España es la alumna aventajada de Europa. La OCDE pronostica que el PIB crecerá un 2,6% en 2025, liderando —como en 2024— el desempeño de las economías avanzadas, por encima de Estados Unidos, Alemania o Francia. El Banco de España coincide y el Fondo Monetario Internacional eleva su proyección al 2,9%, confirmando la buena marcha de la economía nacional. Las alabanzas de la prensa internacional resuenan sobre tres pilares: fortaleza del consumo, el tirón del turismo y la inversión impulsada por los fondos europeos. Sin embargo, la narrativa triunfal no encaja con la realidad de la ciudadanía.

Los salarios reales en España llevan décadas estancados. Apenas aumentaron un 2% entre la crisis de 2008 y 2019, el cuarto peor desempeño en la Unión Europea, y eran un 2,5% más bajos en 2024 que a finales de 2019, antes de la pandemia. Y lo notamos: según el think tank Funcas, el 55% de los españoles cree que la situación económica es peor que antes de la covid-19 y sólo un 22% piensa que la situación en su hogar ha mejorado en los últimos cinco años. Además, el 76% considera que los jóvenes vivirán peor que sus padres. El último sondeo del CIS sitúa la vivienda como el probema principal para la mayoría de la población, y destacan otros vinculados al empleo y la economía. ¿Dónde se queda entonces el crecimiento?

En España falta productividad

Una economía puede crecer de distintas maneras, pero eso no implica que vaya a reflejarse en los hogares. En España, el crecimiento se ha apoyado más en la cantidad de empleo creado y en el aumento de la población que en mejoras de la productividad y de los salarios reales. Parte de ese crecimiento se ha debido al aumento de la inmigración, que impulsa el consumo y el mercado laboral, muchas veces en actividades de bajo valor añadido. Pero no es suficiente: en España falta productividad sostenida, es decir, la eficiencia con la que se combinan recursos como el trabajo, capital o tecnología para generar valor económico.

Mientras tanto, incluso aunque ganemos más, el dinero alcanza cada vez menos. Los salarios nominales durante esta bonanza económica han crecido de forma desigual e insuficiente frente a la inflación, lo que ha erosionado un poder adquisitivo real que no se ha recuperado a niveles prepandemia. Además, el aumento de la población reduce el reparto de ingresos por habitante y el consumo privado progresa menos que el gasto público. En este contexto, la recuperación española también se apoya más en exportaciones y gasto público que en la capacidad de compra de los hogares. Asimismo, pese a las buenas cifras de ocupación, empleo indefinido y población activa, también ha crecido el trabajo a tiempo parcial, lo que limita la calidad laboral y refuerza la percepción de estancamiento en las condiciones de vida para muchos hogares.

Esa desconfianza sobre la economía nacional y las perspectivas personales no es una excepción española. La confianza del consumidor de la Unión Europea lleva desde 2022 por debajo de su media histórica, y el sentimiento económico sigue siendo precavido pese a haber mejorado en los últimos meses. La inflación todavía es la principal preocupación de los consumidores europeos, que se mantienen cautos en sus gastos ante los riesgos geopolíticos. Mientras que en Francia o el Reino Unido cerca del 70% de la población es pesimista, en España, Alemania, Italia predomina esa cautela pese al mejor desempeño macroeconómico.

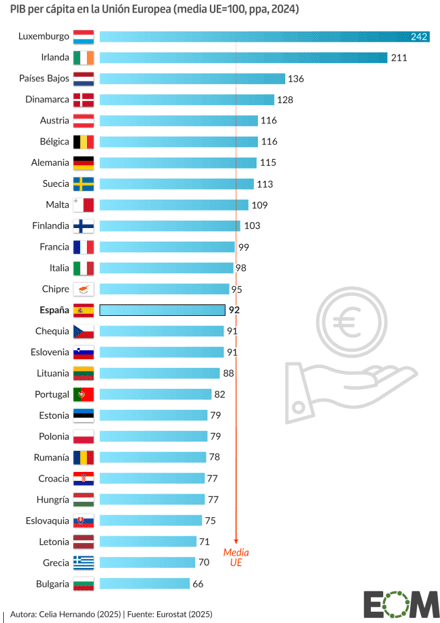

Con todo, la brecha de España con la Unión Europea se mantiene. El PIB per cápita y por persona empleada siguen siendo inferiores a la media, y el primero incluso sigue siendo similar al de 2008. Eurostat también muestra un estancamiento en el PIB per cápita en paridad de poder adquisitivo (PPA). Este indicador corrige las diferencias de precios y mide cuántos bienes y servicios reales puede consumir un ciudadano medio. España tiene precios más bajos que otros países europeos, pero no como para compensar la brecha: el coste de vida es elevado frente a la capacidad de gasto. El resultado es que la capacidad de consumo y la distribución del crecimiento llevan más de una década prácticamente congelados.

La sombra de la crisis

La paradoja española no surgió de la nada. Desde la Gran Recesión de 2008 y la crisis del euro, España encadenó años de ajustes y reformas laborales que contuvieron costes apoyándose en la moderación salarial y en una intensiva contratación temporal. ¿El resultado? Empleos más precarios. La recuperación posterior se asentó en gran medida en el turismo y los servicios, sectores de baja productividad e innovación. Esto consolidó un modelo de crecimiento de menor valor añadido y ha redundado a la larga en peores salarios.

Tras el shock de la pandemia y la posterior crisis inflacionaria, el empuje de la inmigración y la inversión pública han sostenido el empleo y la actividad. La inversión pública ha sido impulsada por los fondos europeos Next Generation, especialmente en sectores como la construcción, I+D, infraestructuras, transición energética o digitalización. Los datos de la OCDE confirman la paradoja española: en 2025, la tasa de empleo ha alcanzado un máximo histórico del 66,5% y el paro ha bajado a menos del 11%, aunque sigue siendo el más alto entre las economías avanzadas. El salario mínimo ha subido, pero sigue muy por debajo del promedio de la OCDE. Y pese a las mejoras, el impacto directo en salarios y productividad sigue siendo limitado. El propio organismo advierte que estas deficiencias estructurales, sumadas al envejecimiento de la población y la baja inversión, lastran el potencial de crecimiento de España.

Este recorrido explica por qué la percepción social sigue siendo de estancamiento económico, pese a los récords en empleo y crecimiento. La herencia de reformas que contuvieron salarios, la dependencia de sectores de baja productividad y la subida de precios han dejado una huella duradera en las condiciones de vida de la población. Una población que, al mismo tiempo y después de años de ajustes, ha tenido que enfrentar un incremento de los precios superior al 22% entre principios de 2020 y agosto de 2025.

¿Dónde se queda el crecimiento?

Una parte relevante del crecimiento económico reciente se concentra en las empresas. Tras la pandemia, los márgenes empresariales alcanzaron cifras récord y se ampliaron de forma notable en sectores como la energía y la alimentación, contribuyendo a su vez al repunte de la inflación al subir los precios por encima de los costes. Aunque el crecimiento de esos márgenes se ha moderado, la recuperación de beneficios ha sido más intensa que la de los salarios, lo que explica que una parte del crecimiento no se haya trasladado a los hogares. Además, esto en principio acentúa la desigualdad, ya que la inflación afecta en mayor medida a los hogares con rentas más bajas, que destinan una mayor parte de su ingreso a bienes básicos.

El Estado también ha sido uno de los principales receptores de la mejora macroeconómica. La recaudación fiscal alcanzó máximos históricos en 2023 y 2024, lo que permitió reducir el déficit por debajo del 3% y contener la deuda pública. Sin embargo, ese avance se refleja más en los balances de las administraciones que en la renta disponible de los hogares, que mantienen su percepción de pérdida de poder adquisitivo.

Por último, el crecimiento se concentra en determinados colectivos. Los pensionistas y los hogares con vivienda en propiedad, en su mayoría de la generación del baby boom, han visto cómo sus rentas o patrimonios se revalorizaban en un contexto de precios al alza. Esta situación contrasta con la de los jóvenes, que afrontan mayores dificultades para acceder a la vivienda y acumular patrimonio. En paralelo, la inmigración ha impulsado tanto el empleo como el consumo, convirtiéndose en un motor de crecimiento, pero también ejerce presión sobre el mercado de la vivienda y sobre los servicios públicos. La llegada de jubilados europeos, compradores inmobiliarios no residentes y de trabajadores remotos refuerza esta tendencia: sostienen la demanda, pero también elevan la presión sobre la vivienda y los servicios.

Cómo reconectar la macro con la vida de la población

Las soluciones no son inmediatas, pero existen. España ya cuenta con un marco de inversión pública sin precedentes gracias a los fondos europeos, el Observatorio de Márgenes Empresariales aporta transparencia sobre cómo se reparten los beneficios y la inflación se ha moderado tras los picos de 2022. Sin embargo, todavía no basta para que las familias lo perciban: mientras la recaudación fiscal alcanza máximos históricos y el PIB crece por encima de la media europea, los salarios reales continúan por debajo de su nivel previo a la pandemia y el precio de la vivienda absorbe gran parte del ingreso disponible.

Reconectar la macro con la vida cotidiana exige cerrar estas brechas al menos a través de cuatro frentes. En primer lugar, orientar la política económica a elevar la productividad y con ello trasladar el crecimiento a los ingresos y salarios de los trabajadores. Segundo, ampliar la oferta de vivienda asequible. En tercer lugar, usar la recaudación récord hacia políticas para los hogares y mejoras estructurales que diversifiquen el tejido productivo y reduzcan tanto la dependencia de sectores de bajo valor añadido como la temporalidad laboral. Y cuarto, las políticas de vivienda y servicios públicos deben integrar el motor migratorio para que actúe como oportunidad y no como un factor adicional de presión. Con todo ello, pero sólo así, el “milagro económico español” podrá empezar a pasar de los números al bolsillo de las personas.

Fuente: España crece, pero tu bolsillo no: por qué la vida no encaja con la macro – El Orden Mundial – EOM