Según la RAE:

Pensión: Cantidad periódica, temporal o vitalicia, que la seguridad social paga por razón de jubilación, viudedad, orfandad o incapacidad

Pensión contributva: pensión de la seguridad social a la que se tiene derecho por haber cotizado durante cierto tiempo.

Pensión no contributiva: pensión de carácter asistencial que se otorga sin necesidad de haber cotizado a la seguridad social.

Pero las llamadas pensiones públicas no son así, y por eso no son realmente pensiones, porque no son de capitalización sino de reparto

El secreto más importante de las pensiones públicas es que no son pensiones. Las únicas pensiones dignas de ese nombre son las de capitalización, porque en ellas los partícipes ahorran parte de su salario durante su vida laboral, y nutren de esta manera un fondo de cuyos rendimientos vivirán cuando se retiren.

Las llamadas pensiones públicas no son así, y por eso no son realmente pensiones, porque no son de capitalización sino de reparto, y es el poder político y legislativo el que impone tanto las cotizaciones como las prestaciones. Esta lógica desemboca en la insostenibilidad de los sistemas públicos, que algunos políticos están intentando abordar y otros, como los nuestros, procrastinar.

Aquí aparecen nuevos secretos, que giran en torno a los trucos que acometen los gobernantes para que creamos que son responsables. La máxima osadía es la de Warren Sánchez, el hombre que tiene todas las respuestas, y sus secuaces, porque pretenden que creamos que lo tienen todo resuelto por el bien de la mayoría, porque suben pensiones y salarios, prometiendo crecimiento económico y sostenibilidad de la Seguridad Social, y asegurando que aquí solo van a pagar los ricos.

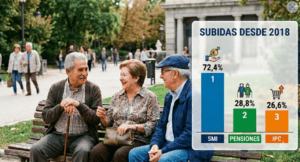

La gente, empero, desconfía. y dos de cada tres españoles creen que la pensión media es menor que el SMI, cuando en verdad es mayor. Lo curioso es que como los jóvenes piensan equivocadamente que los pensionistas cobran como ellos o menos, hay quien sostiene que por tal razón no hay conflicto generacional. Pero sí lo hay, porque lo está animando el propio Gobierno, y se está viendo cada vez más claro con las iniciativas progresistas de subir el SMI, y la comprobación de que ello empuja a los trabajadores a que buena parte de la subida se la quede Hacienda. Otro tanto sucede con las pensiones. No van a pagar solamente los ricos, señora.

Que la situación no puede perdurar lo reconoció hace poco la comisaria Europea, María Luís Albuquerque que recomendó abiertamente a los ciudadanos que se hagan planes individuales de pensiones, porque en el futuro «habrá pensiones muy bajas».

O sea que el nuevo secreto es que muchos políticos nos han mentido. Eso sí, no todo es malo. Hemos dicho que la gente desconfía. Cuanto más lo haga, más ahorrará.

Propuesta de cuentas nocionales para ahorrar hasta un 2% del PIB del gasto futuro de las pensiones : 30.000 millones de euros.

Actualmente en el último informe de la Comisión Europea, España tiene el mayor gasto en pensiones de la Unión Europea al representar desde el actual trece por ciento a un dieciséis; algo insostenible en 2050. Si esto llegara así, el Estado no tendría recursos para otras políticas en esa España envejecida.

Supondría rebajar las mismas en torno al doce por ciento de media a los menores de cincuenta años y con ello, se blindaría el actual sistema de pensiones dado que de seguir así sería una inmensa irresponsabilidad, añaden.

La actual ministra, Elma Saíz mantiene un desequilibrio creciente del déficit y de la deuda pública que de no afrontarse en las próximas décadas no podrá sostener el actual sistema de pensiones. La clave está en adecuar lo más exactamente posible la pensión a lo cotizado por cada persona salvaguardando las pensiones mínimas y las no contributivas para no perjudicar más a las personas más vulnerables.

El sistema propuesto invita a hacer una hucha personal de cotizaciones que será la pensión futura en función del esfuerzo que realice cada uno. Actualmente en España los jubilados reciben más de lo cotizado y esa anomalía hace que las pensiones no se sostengan.

Se plantea acercar al contribuyente, futuro pensionista, a lo que verdaderamente ha cotizado. Se ajustará por ello los tres grupos de edad y se preservarán a los jóvenes para que «no paguen el pato» del actual formato.

NACIDOS ANTES DE 1965

Para estas personas, sea cual sea su fecha de jubilación, se aplicaría para siempre el mismo sistema que se viniera aplicando, con el único ajuste consistente en que la actualización anual de IPC de las pensiones elevadas, durante los primeros años posteriores a la aprobación de la reforma, sería solo parcial. Es decir, no se les subiría la pensión con todo el IPC como al resto en los últimos años de esta década, si se implantara esta reforma. Así, en las actualizaciones anuales, tanto de las pensiones ya causadas como de la pensión máxima para nuevos jubilados, no se aplicaría IPC a la parte de la pensión que supere el SMI durante los dos primeros años de la nueva norma para jubilados con vida laboral superior a 40 años. Y los cuatro primeros años para vidas laborales inferiores».

NACIDOS ENTRE 1965 Y 1974

Para estas personas, sea cual sea su fecha de jubilación, se aplicaría para siempre el sistema actual (no el de futuras cuentas nocionales), con un ajuste específico en la pensión inicial, para ir adecuándola, cada generación anual de nacimiento un poco más, a lo que computaría fielmente lo cotizado durante toda la vida laboral. Sin perjuicio de la regla de pensión máxima (con el mismo ajuste del grupo anterior) y del derecho a la pensión mínima. Fijada así la pensión inicial, se actualizaría después normalmente, aplicando las limitaciones del IPC del grupo de edad anterior . Para adecuar la pensión a lo realmente cotizado se propone prorrogar mecanismos de la reforma de Zapatero de 2011 pero sin alargar aún más la edad de jubilación, que quedaría en 67 años.

NACIDOS DESDE 1975

Para ellos se introduce ya directamente el citado sistema de cuentas nocionales individuales, donde las cotizaciones se acumulan en una hucha virtual, certificada y actualizada con IPC anualmente, que determinará la futura pensión, sin perjuicio del derecho a pensión mínima. Como añadido para que la rebaja no fuera drástica, en la hucha se añadiría una prima anual de antigüedad gratuita desde los 30 años de actividad, del mismo importe para todos los activos. La rebaja sería del 12% sobre lo actual, pero se acabaría la incertidumbre al estar más sujeto el sistema y porque plantea blindar en la Constitución esta hucha. Se convertirían en deuda para el Estado que los cotizantes deberán cobrar.