Trabajar cansa, y precisamente por eso, hay muchos que optarían por trabajar menos si cobrasen lo mismo. Además, a medida que se gana más dinero se pagan más impuestos. En el caso del IRPF, el principal impuesto de nuestro sistema fiscal, además tenemos la cuestión de la progresividad: no sólo el que más gana paga más, sino que paga proporcionalmente más, es decir un mayor porcentaje de su renta. La medida de la progresividad es el tipo marginal del IRPF, que nos dice cuánto se paga por cada euro adicional de ingresos. Habitualmente, se cree que esto no es un problema en los tramos bajos de renta porque se identifica este tipo marginal con el primer tramo del impuesto, que es el único que afecta a los que menos ganan. En España, como veremos, sí que es un problema y muy relevante.

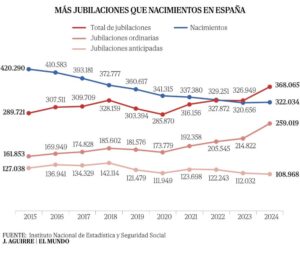

Sin embargo, antes de entrar en el IRPF, hay que tener en cuenta otros factores. El primero es que un salario reducido se destina a necesidades básicas. Por eso, la primera trampa de la pobreza es la inflación, especialmente en los bienes de primera necesidad. En España hemos tenido unos años, desde la Pandemia, de elevada inflación. Además, el bien de primera necesidad en la que se gasta más porcentaje del salario (o en general de la renta) es la vivienda. A efectos de contabilidad nacional, la vivienda se considera un bien de inversión, y por lo tanto no se incluye en el IPC. Pero, como todos sabemos, todas las familias necesitan un techo en el que cobijarse. Además, la renta del alquiler ha subido por encima, incluso, del precio de la vivienda, y, sobre todo, la oferta de vivienda en alquiler, especialmente de vivienda permanente, no hace más que reducirse. Todo esto, constituye la principal de las trampas de la pobreza, que comentábamos la semana pasada en El Economista. Y lo peor de todo, es que como informaba este medio el pasado martes, encima cada vez construimos menos, aunque cada vez somos más, ya que la población aumenta por la inmigración.

El segundo factor a tener en cuenta es que, a partir de un cierto nivel de renta se pierde acceso a determinadas ayudas sociales, como las rentas mínimas de algunas Comunidades Autónomas, o el ingreso mínimo vital. Por esta razón, Milton Friedmann, en su clásico libro «Capitalismo y Libertad», señalaba que el efecto conjunto del aumento de impuestos, y de la pérdida de beneficios podía dar lugar a tipos marginales efectivos superiores al 70%.

En España, en algunos supuestos, como, por ejemplo, la pérdida del derecho a obtener una vivienda de protección oficial, si se materializa, puede ser equivalente a muchos años de trabajo. Pero, además, es que sólo la imposición sobre el trabajo, especialmente el IRPF, puede dar lugar a tipos marginales efectivos superiores, sobre todo en los tramos más bajos de renta.

Sin embargo, todos hemos visto que el Salario Mínimo Interprofesional se ha incrementado sustancialmente en España. Y esto ha supuesto un aumento de la capacidad económica de los trabajadores peor retribuidos. El SMI estaba en 2018 en 10.302 euros anuales, y para este 2026 está fijado en 17.094 euros al año. Esto ha supuesto un aumento importante de la renta nominal, con una subida acumulada del 66%. Como la inflación acumulada en estos años ha estado en torno al 26%, ha habido un aumento de poder adquisitivo. Pero, además, casi todo este aumento lo ha percibido el trabajador. La razón es que con ese salario se pagan cotizaciones sociales, que han aumentado ligeramente por la introducción del MEI (mecanismo de equidad intergeneracional, pero no IRPF.

Aunque los perceptores del SMI no paguen IRPF, para el resto de las rentas, sí que ha habido un aumento sustancial de impuestos, derivado de la progresividad en frío. Esto quiere decir que todos los demás contribuyentes pagan mucho más IRPF porque no se ha adaptado ningún parámetro del IRPF a la inflación. Esto implica pagar por aumentos puramente nominales de la renta, aunque no haya más capacidad económica, sino menos. Por esa razón, la OCDE señalaba en su último informe que España era ya el décimo país del mundo en presión fiscal sobre el trabajo, en lo que se denomina técnicamente cuña fiscal. Esta cuña fiscal se ha incrementado sustancialmente en España en los últimos años, precisamente por no deflactar el IRPF. El resultado ha sido que, en España, un año más, pagamos el IRPF más elevado de la historia.

Para hacer compatible que un SMI cada vez más elevado no tribute en el IRPF, y al mismo tiempo seguir incrementando los tipos medios efectivos para todos los demás contribuyentes, la solución ha consistido en una reducción decreciente por rendimientos del trabajo combinada, en estos dos últimos años con una deducción en cuota también decreciente. Les traduzco la jerga fiscal, un contribuyente que gane el SMI, aplicando reducciones y deducción no paga nada.

Pero, un contribuyente que gane 20.048 euros no se beneficia nada. Para que nos hagamos una idea, un contribuyente, que en 2026 que gane 19.000 euros, es decir 1.916 euros por encima del SMI, pagaría por IRPF 1.343,32 euros de impuestos, el 7,07%. Esto quiere decir que este contribuyente ha soportado un tipo marginal en estos 1.916 euros del 73,9%. Si a esto le añadimos, la correspondiente cuota de Seguridad Social, que gira sobre un importe superior, el resultado es que, del aumento de cerca de 2.000 euros de sueldo, le quedan al trabajador poco más de 438 euros.

Estos últimos datos se los he tomado al ingeniero Jon González (@jongozlz), aunque los he rehecho para confirmar que no había errores. Jon llega a la conclusión de que las rentas bajas han perdido poder adquisitivo entre 2019 y 2026 porque, a partir de un nivel de renta equivalente al SMI, el aumento de la cuota a pagar del IRPF es brutal. Lleva razón porque aquí se juntan varias trampas de la pobreza. Por una parte, la inflación, que además es superior en los productos y servicios más básicos y consumidos por las rentas más bajas. Por otra parte, el efecto de no adaptar tramos ni mínimos en el IRPF a la inflación. Y para guinda, la brutal progresividad derivada de que el contribuyente no sólo se enfrenta al primer tramo del IRPF, sino al mismo tiempo, a ir perdiendo los beneficios fiscales, de la reducción por rendimientos del trabajo, y la deducción por este mismo concepto. Y por si no era suficiente, además paga algo más en concepto de Seguridad Social.

Estos datos de Jon González fueron expuestos en un programa de televisión la pasada semana por Jon Echevarría, y fueron descalificados, como inventados, por varios tertulianos. Además de mostrarles mi solidaridad, si se sustituyen las cifras por el ruido y la descalificación es imposible llegar a ninguna conclusión. Aquí no sólo hay un problema de nivel de impuestos, que en 2025 alcanzó el nivel más elevado de la historia, en términos de presión fiscal. Hay también otra segunda cuestión, que es su concentración en los salarios, por lo que aquí tenemos una fiscalidad de las más elevadas a nivel mundial.

Y eso, son datos, aunque, en honor a la verdad, hay otros ámbitos como el IVA o los impuestos especiales que son más reducidos que en buena parte de Europa. Pero, y eso es lo que querría destacar hoy, la estructura del IRPF de las rentas medio-bajas hace que cualquier esfuerzo adicional que realicen estos contribuyentes, no sólo les canse, sino que no les rente. Y eso no es una trampa para salir de la pobreza, sino que lo acabamos pagando todos.

Fuente: Las trampas de la pobreza (y II): El IRPF