A diferencia de 1889, cuando Bismarck diseñó su revolucionario modelo, hoy sabemos que las sociedades envejecen y que el equilibrio entre cotizantes y pensionistas no es eterno

En 1889, Otto von Bismarck implantó en Alemania el primer sistema de pensiones públicas de la historia. Concebido para una sociedad en la que la esperanza de vida apenas superaba los 50 años, este modelo se ha convertido en la piedra angular de los sistemas de bienestar modernos. Hoy, en la España de 2025, la pregunta es inevitable: ¿puede un sistema nacido en el siglo XIX sostenerse en pleno siglo XXI, cuando la esperanza de vida en el país supera los 83 años y el número de pensionistas crece a ritmos inusitados?

El pasado mes de febrero, la Seguridad Social destinó un récord histórico de 13.455,6 millones de euros al pago de pensiones contributivas, lo que supone un incremento interanual del 6,2%. De esta cifra, el 73% se destinó a pensiones de jubilación, con una pensión media que alcanzó los 1.500,67 euros al mes, según datos del Ministerio de Inclusión, Seguridad Social y Migraciones.

El sistema cuenta actualmente con 10,29 millones de pensiones abonadas a más de 9,3 millones de pensionistas, con una fuerte concentración en las edades más avanzadas: más del 81% de los perceptores de pensiones tienen 65 años o más. Al mismo tiempo, la base de cotizantes alcanza los 21,2 millones de trabajadores, lo que sitúa la relación de activos por pensionista en torno a 2,3, una cifra en descenso que presiona la sostenibilidad del sistema

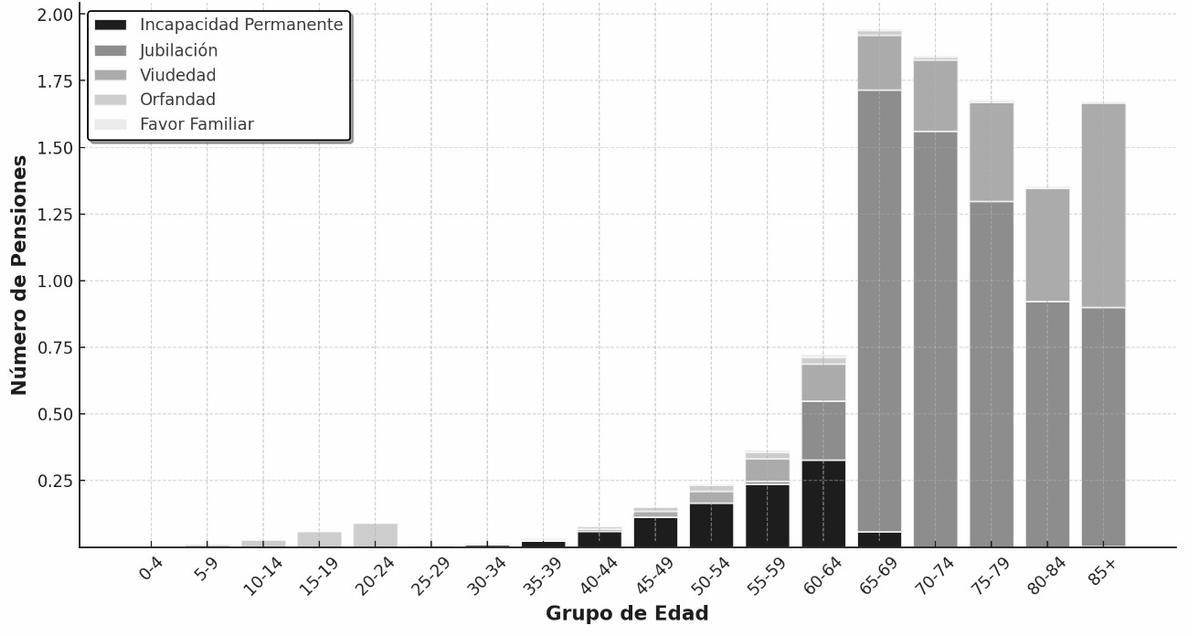

Gráfico I. Distribución de las pensiones por edad y tipo de prestación. / Elaboración propia a partir de datos de la Seguridad Social

La generación del «baby boom», nacida entre los años 1957 y 1977, está alcanzando la edad de jubilación, lo que provocará una fuerte presión en las cuentas del sistema en la próxima década. Según las proyecciones de la AIReF, en 2050 podría haber 1,5 cotizantes por cada pensionista, lo que haría insostenible el modelo actual si no se aplican reformas estructurales.

El incremento de la esperanza de vida también juega un papel fundamental en esta ecuación. Mientras que en 1970 la duración media de una pensión de jubilación en España era de aproximadamente 12 años, hoy supera los 22 años, lo que significa que el sistema debe sostener una mayor cantidad de beneficiarios durante más tiempo.

El gasto en pensiones representa ya cerca del 13% del PIB y, de no mediar reformas, podría dispararse hasta el 15% en 2050, según estimaciones del Banco de España. Este desajuste estructural ha llevado a las autoridades a implementar medidas para reforzar los ingresos del sistema, como el Mecanismo de Equidad Intergeneracional (MEI), que ha elevado las cotizaciones en 0,8 puntos en 2025. Sin embargo, este recargo solo generará unos 1.700 millones de euros adicionales, insuficientes para compensar el déficit creciente.

Los incentivos para retrasar la jubilación han comenzado a surtir efecto. La edad media de acceso a la pensión se ha elevado a 65,2 años, cuando en 2019 era de 64,4. Además, el número de personas que optan por prolongar su vida laboral se ha duplicado en los últimos cinco años. Este fenómeno responde, en parte, a los mayores incentivos económicos ofrecidos a quienes retrasan su retiro, así como a las penalizaciones introducidas para las jubilaciones anticipadas.

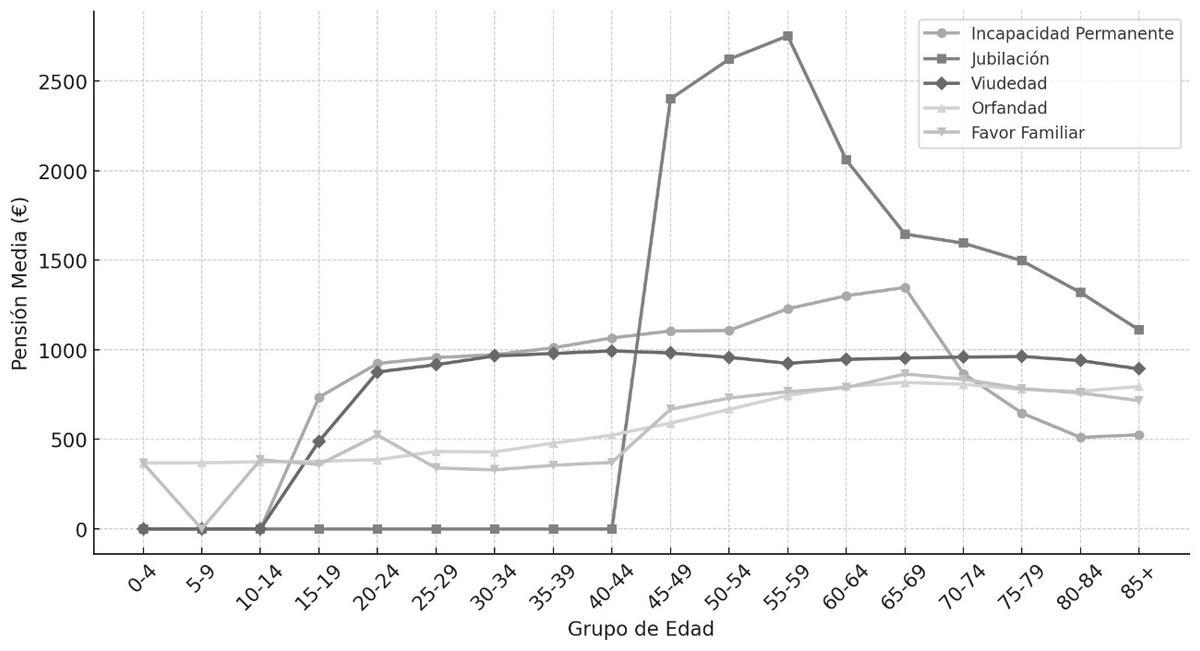

Gráfico II. Evolución de la pensión media por tipo de pensión y grupo de edad. / Elaboración propia a partir de datos de la Seguridad Social.

El futuro de las pensiones es una de las grandes cuestiones que el Ejecutivo y los agentes sociales deben abordar en los próximos meses. Entre las medidas que se barajan están:

- Aumentar progresivamente la edad de jubilación hasta los 68 o 70 años para determinados colectivos.

- Revisar la base de cotización, ampliando el periodo de referencia a 35 años o más, en lugar de los 25 actuales.

- Impulsar los sistemas de pensiones complementarias, a través de planes de empleo y fondos de capitalización.

- Modificar el sistema de revalorización, combinando el IPC con criterios de crecimiento económico.

Según el Ministerio de Seguridad Social, una comisión de expertos ya está evaluando las mejores estrategias para garantizar la sostenibilidad del sistema sin afectar de manera drástica a los derechos de los pensionistas.

Se trata de una reforma inaplazable

El sistema de pensiones español se enfrenta a una encrucijada. La demografía juega en su contra, y la presión del gasto lo empuja hacia una reforma inminente. Mientras el debate político se centra en cómo equilibrar sostenibilidad y suficiencia, la realidad económica es inapelable: si no se introducen cambios estructurales en los próximos años, el sistema podría ser insostenible para las generaciones futura

A diferencia de 1889, cuando Bismarck diseñó su revolucionario modelo, hoy sabemos que las sociedades envejecen y que el equilibrio entre cotizantes y pensionistas no es eterno. En 2025, la gran pregunta sigue siendo la misma: ¿qué podemos hacer para que el sistema de pensiones sea viable sin sacrificar su función? La respuesta, sin duda, será el centro de uno de los debates más trascendentales de los próximos años.

Fuente: El desafío de las pensiones en España: ¿Nos encaminamos a una crisis estructural?