El RD 2/2023 se acaba de convalidar en el Congreso de los diputados el 30 de marzo pero se ha aprobado como Proyecto de Ley lo que significa que está abierto a posibles modificaciones puntuales pero no es de esperar que se modifique el calendario de las medidas aprobadas.

Dicho calendario, hoy por hoy, es:

Periodo de cálculo de la pensión

El periodo de referencia para el cálculo de pensión pasará paulatinamente de los 25 años actuales (300 meses) a 29 años (348 meses), descartando en este caso los 24 meses (2 años). Hasta 2040 podrá elegirse, cuando dicho cálculo resulte más favorable, entre esta opción y los últimos 25 años, mientras que entre 2041 y 2043 la opción de 25 años irá subiendo a razón de seis meses por año, desde 25,5 años en 2040 a 26,5 años en 2043. Es decir, durante el año 2041 la base reguladora comprenderá las bases de cotización de los últimos 306 meses (dividida entre 357). En 2042 las bases de cotización de los últimos 312 meses (dividida entre 364). En 2043 la base reguladora comprenderá las bases de cotización de los últimos 318 meses (dividida entre 371). A partir de 2044.ya no se podrá elegir y la pensión se calculará con 27 años efectivos de cotización (29 años menos los dos peores). De oficio, mientras existan las dos alternativas, la Seguridad Social siempre aplicará la más ventajosa para el trabajador.

Las bases máximas de cotización

Se incrementarán entre 2024 y 2050 de acuerdo al IPC más 1,2 puntos porcentuales.

Las pensiones máximas

Se revalorizarán con el IPC más un incremento adicional del 0,115% acumulativos cada año desde 2025 y hasta 2050.

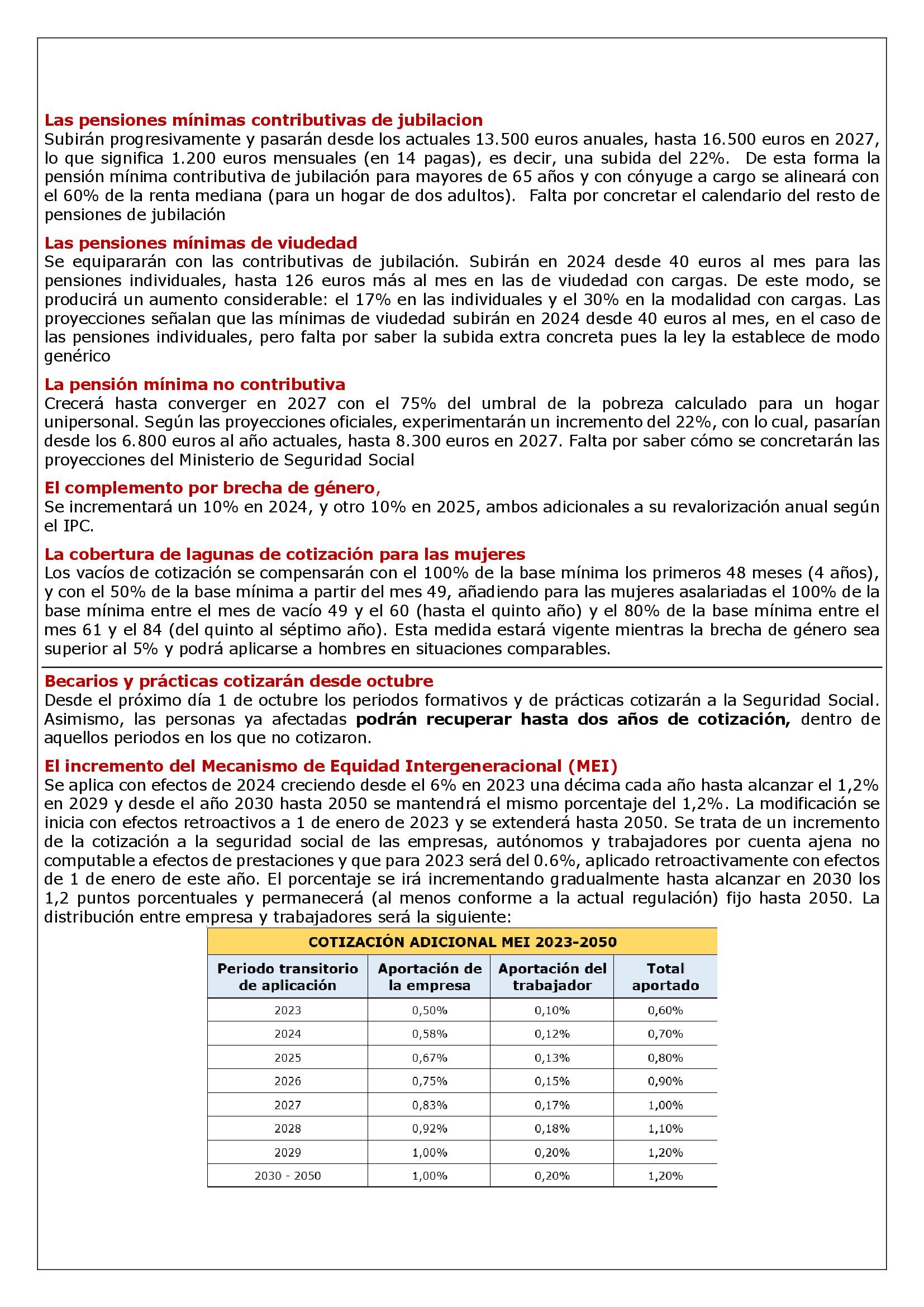

Las pensiones mínimas contributivas de jubilacion

Subirán progresivamente y pasarán desde los actuales 13.500 euros anuales, hasta 16.500 euros en 2027, lo que significa 1.200 euros mensuales (en 14 pagas), es decir, una subida del 22%. De esta forma la pensión mínima contributiva de jubilación para mayores de 65 años y con cónyuge a cargo se alineará con el 60% de la renta mediana (para un hogar de dos adultos). Falta por concretar el calendario del resto de pensiones de jubilación

Las pensiones mínimas de viudedad

Se equipararán con las contributivas de jubilación. Subirán en 2024 desde 40 euros al mes para las pensiones individuales, hasta 126 euros más al mes en las de viudedad con cargas. De este modo, se producirá un aumento considerable: el 17% en las individuales y el 30% en la modalidad con cargas. Las proyecciones señalan que las mínimas de viudedad subirán en 2024 desde 40 euros al mes, en el caso de las pensiones individuales, pero falta por saber la subida extra concreta pues la ley la establece de modo genérico

La pensión mínima no contributiva

Crecerá hasta converger en 2027 con el 75% del umbral de la pobreza calculado para un hogar unipersonal. Según las proyecciones oficiales, experimentarán un incremento del 22%, con lo cual, pasarían desde los 6.800 euros al año actuales, hasta 8.300 euros en 2027. Falta por saber cómo se concretarán las proyecciones del Ministerio de Seguridad Social

El complemento por brecha de género,

Se incrementará un 10% en 2024, y otro 10% en 2025, ambos adicionales a su revalorización anual según el IPC.

La cobertura de lagunas de cotización para las mujeres

Los vacíos de cotización se compensarán con el 100% de la base mínima los primeros 48 meses (4 años), y con el 50% de la base mínima a partir del mes 49, añadiendo para las mujeres asalariadas el 100% de la base mínima entre el mes de vacío 49 y el 60 (hasta el quinto año) y el 80% de la base mínima entre el mes 61 y el 84 (del quinto al séptimo año). Esta medida estará vigente mientras la brecha de género sea superior al 5% y podrá aplicarse a hombres en situaciones comparables.

Becarios y prácticas cotizarán desde octubre

Desde el próximo día 1 de octubre los periodos formativos y de prácticas cotizarán a la Seguridad Social. Asimismo, las personas ya afectadas podrán recuperar hasta dos años de cotización, dentro de aquellos periodos en los que no cotizaron.

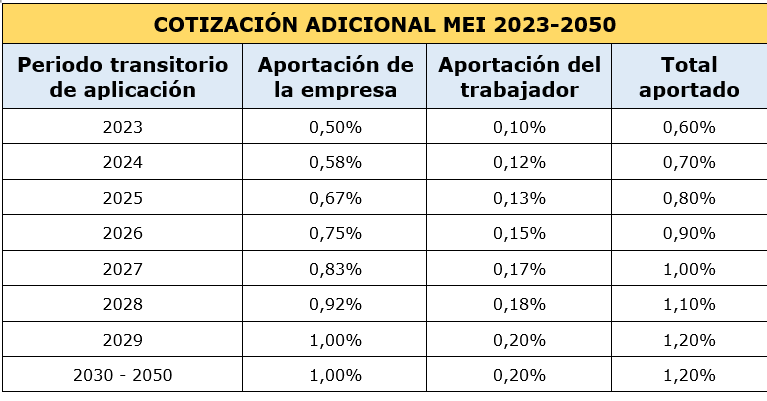

El incremento del Mecanismo de Equidad Intergeneracional (MEI)

Se aplica con efectos de 2024 creciendo desde el 6% en 2023 una décima cada año hasta alcanzar el 1,2% en 2029 y desde el año 2030 hasta 2050 se mantendrá el mismo porcentaje del 1,2%. La modificación se inicia con efectos retroactivos a 1 de enero de 2023 y se extenderá hasta 2050. Se trata de un incremento de la cotización a la seguridad social de las empresas, autónomos y trabajadores por cuenta ajena no computable a efectos de prestaciones y que para 2023 será del 0.6%, aplicado retroactivamente con efectos de 1 de enero de este año. El porcentaje se irá incrementando gradualmente hasta alcanzar en 2030 los 1,2 puntos porcentuales y permanecerá (al menos conforme a la actual regulación) fijo hasta 2050. La distribución entre empresa y trabajadores será la siguiente:

Además, en función de los resultados del seguimiento de los gastos del sistema este MEI a partir de 2025 podrá incrementarse para compensar dicho déficit

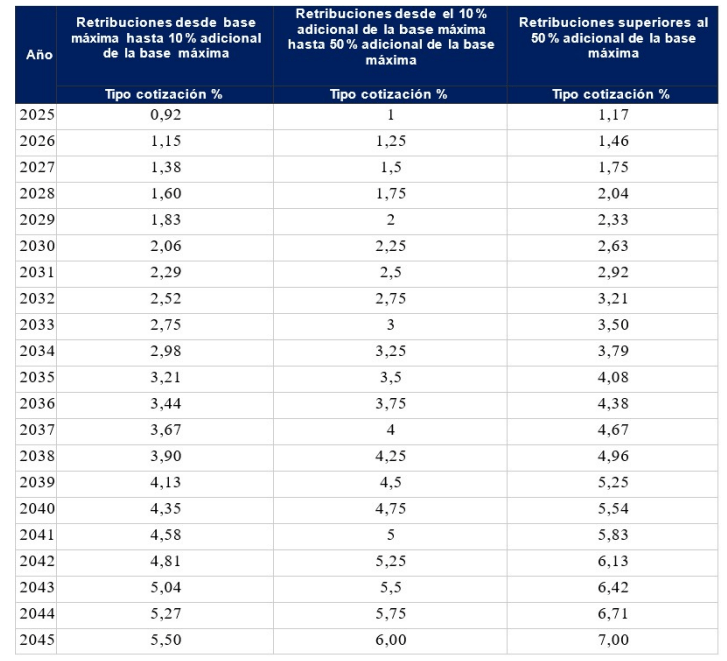

La cuota de solidaridad

Se aplica, a diferencia del MEI, sólo sobre los rendimientos del trabajo por cuenta ajena que excedan de la base máxima de cotización establecida en la Ley de PGE del correspondiente año. Entrará en vigor el 1 de enero de 2025 y esta cotización adicional de solidaridad se aplicará de forma progresiva desde el año 2025 hasta alcanzar en 2045 el tipo definitivo de cada tramo.

TEMAS PENDIENTES

Como hemos comentado, la aprobación de la reforma en el Congreso no cierra la misma ya que se tramitará como un proyecto de ley, lo que implica que puede experimentar cambios, pues los grupos parlamentarios pueden negociar modificaciones al texto actual.

Reducción de jornada por cuidado de hijos

Una de las novedades pendientes, pactada con ERC, es la cotización del 100% para mujeres que reduzcan su jornada por cuidado de hijos, durante todo el periodo que dure dicha reducción. Este medida verá la luz, o bien mediante su inclusión en la futura tramitación del decreto como proyecto de ley, o bien en una disposición adicional en otra normativa.

Jubilación parcial

El Gobierno llevará próximamente a la Comisión parlamentaria del Pacto de Toledo una propuesta, previa negociación con los agentes sociales, para reformar la figura de la jubilación parcial para garantizar la compatibilidad entre pensión y trabajo, preservar la calidad del empleo de los relevistas, y equilibrar el coste que esta modalidad de pensión tiene para la Seguridad Social. Esta propuesta se remitirá al Pacto de Toledo en el plazo de seis meses a contar desde la entrada en vigor de esta segunda pata de la reforma del sistema.

Auditoría y la Agencia Estatal de la Seguridad Social: medidas aún sin cumplir

La Ley 21/2021, de 28 de diciembre, establece que el Gobierno en el plazo máximo de un mes desde la aprobación de dicha ley realizará un Informe de auditoría sobre la financiación de los gastos de naturaleza contributiva y no contributiva de la Seguridad Social. Es decir, según la Ley vigente desde el pasado 1 de enero de 2022, el plazo para finalizar la auditoría habría expirado en julio de 2022.

Por lo que se refiere a la Agencia Estatal de la Seguridad Social, la misma Ley también obliga al Gobierno en el plazo de seis meses, desde la entrada en vigor de esta ley, el Gobierno aprobará un proyecto de ley para dar cumplimiento a la creación de la Agencia Estatal de la Administración de la Seguridad Social, garantizando la simplificación, racionalización, economía de costes y eficacia del sistema de Seguridad Social. Evidentemente ese plazo también se ha incumplido

Jubilación bonificada en la edad por discapacidad

El Gobierno aprobará la rebaja de 15 a 5 años del periodo de cotización exigido para que las personas con una discapacidad igual o superior al 45% puedan anticipar su jubilación.

Esta modificación normativa se tramitará al margen de la segunda fase de la reforma de pensiones aprobada por el Gobierno el pasado 16 de marzo, y convalidada por el Congreso de los Diputados este jueves, 30 de marzo.

Observatorio para los autónomos

Se creará, en el plazo de tres meses desde la entrada en vigor de la reforma, un Observatorio para mejorar la eficacia y cobertura de la prestación por cese de actividad por causas económicas de los trabajadores autónomos, así como de la integración de periodos sin obligación de cotizar.

Puesta en marcha del fondo público de pensiones

El Ministerio de Seguridad Social asegura que la entrada en funcionamiento de los fondos de pensiones de promoción pública (Ley 12/2022, de 30 de junio) esté lista para el verano, pero los expertos temen que dicho fondo no esté operativo hasta finales de 2023 dada la complejidad de la nueva plataforma digital. En todo caso, es cierto que ya se pueden suscribir planes de empleo que se benefician de muchos avances de la ley, como las ventajas fiscales, y hay distintos sectores y organizaciones (Construcción, ATA) que han comenzado a lanzar sus planes de acuerdo con las nuevas normas, y otros (grandes almacenes) que los están negociando.

Planes de pensiones simplificados

Los nuevos planes simplificados también avanzan con lentitud. Se trata de una nueva fórmula de ahorro que pueden integrarse en fondos de promoción pública. Sobre el papel, se constituyen de una forma más ágil que los planes de empleo convencionales. Lo cierto es que el Ministerio de Inclusión y Seguridad Social acaba de acordar con la Federación Española de Municipios y Provincias (FEMP) que ésta actúe como promotora de planes simplificados.

Pactar la cotización de autónomos desde 2026

El nuevo sistema de cotización de los autónomos, en vigor desde el 1 de enero de 2022, fue pactado por el Gobierno, los sindicatos, la patronal y las organizaciones de autónomos para los años 2023, 2024 y 2025, con el compromiso de analizar las subidas a aplicar a partir de 2026. Esta es, por tanto, otra de las medidas de reforma a desplegar en los próximos años, aunque el acuerdo se vislumbra complicado, habida cuenta de que la principal organización, ATA, denuncia que «Escrivá ya saquea a los autónomos con 1.800 millones más en 2026 (600 euros más por autónomo), 3.600 millones más en 2029 y 5.400 millones más en 2031».

Buenos dias,

En el periodo transitorio de los 29 años las bases de cotización continuaran dividiendose por 350?

En concreto para una jubilación en el año 2027 a los ultimos 25 años he de sumar 4 meses y descartar los 2 peores. La suma de estas bases las he de dividir por 350 para obtener la base reguladora?

Gracias.

Ver: EL PERIODO TRANSITORIO EN EL MÉTODO PARA CALCULAR LA CUANTÍA DE LA PENSIÓN.

https://laboralpensiones.com/el-periodo-transitorio-en-el-metodo-para-calcular-la-cuantia-de-la-pension/