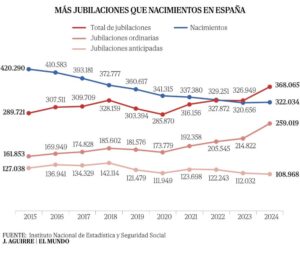

El poder adquisitivo

Si se cumplen esas previsiones, la pérdida de poder adquisitivo de los trabajadores que no hayan visto revisados al alza sus salarios en los tres últimos años se disparará al 18,45% en un trienio. Hay que tener en cuenta que en 2021 y 2022 los precios subieron un 12,6%.

De hecho, si se toman como referencia los tres años transcurridos desde el inicio de los confinamientos en marzo de 2020, esa pérdida de poder adquisitivo se sitúa ya en el 15%. Aunque con la particularidad de que los precios apenas variaron ese año 2020 (el interanual cerró al -0,5%) para iniciar la etapa alcista en la primavera de 2021.

Sin embargo, la revisión de los salarios no ha seguido una senda similar a la de los precios, ya que no se incluyen dos factores cuyas subidas están provocando quebraderos de cabeza en varios millones de hogares como son la vivienda y los créditos.

En cualquier caso, esos datos indican que varios millones de trabajadores ya han perdido hasta un 12% de su poder adquisitivo al quedarse fuera de las tres subidas. O hasta un 15%, que equivale a algo más de dos de las catorce pagas anuales si el cálculo se hace de marzo de 2020 al mismo mes de 2023. Paralelamente, la pérdida de poder adquisitivo en el trienio alcanza el 5,3% para el escaso número de asalariados que haya podido verse beneficiado por las subidas medias de sueldo de los tres últimos años.

¿Un IPC “controlado”?

Hay tres factores clave, dos de los cuales tiran a la baja mientras el tercero opera en sentido contrario, para explicar el escenario actual. Los cuellos de botella de las cadenas de suministro internacionales están desapareciendo, estamos en niveles inferiores a los de antes de la pandemia, y eso permite que haya un flujo de mercancías que no dispare al alza su precio. A su vez, también los precios internacionales del gas y el petróleo, y de los alimentos incluso, están bajando. No obstante, el precio final de los alimentos, que añade a los costes de producción los de transformación, distribución y venta, siguen tirando al alza de la inflación.

Esto está contribuyendo a que baje el IPC salvo los precios de los alimentos por dos motivos fundamentales: el retraso con el que registran el abaratamiento de factores como la energía, el transporte o los fertilizantes al tratarse de ciclos de producción largos, anuales en buena parte de los casos y por otro lado los márgenes empresariales.

Los márgenes se están disparando, y eso significa que las empresas están aprovechando este escenario de subida de precios para aumentarlos más de la cuenta, más de lo que se debería por el aumento de los costes de producción.

Los datos desagregados del IPC que ofrece el INE sitúan a los alimentos como los productos con un mayor encarecimiento en términos interanuales, con un índice medio del +23,1% sobre los niveles de 2021 que duplica con creces el aumento general del +11,1%.

El encarecimiento del crédito

Ese nivel elevado de la inflación subyacente es uno de los principales obstáculos para que el BCE (Banco Central Europeo) modere las subidas de tipos de interés, que están poniendo a prueba la solvencia de empresas y de familias al encarecer su acceso a la financiación.

Incluso como reconocen los dirigentes del BCE es cierto que los tipos de interés no tienen nada que ver con la reducción de la inflación, y en sus informes admiten que el efecto de las subidas tarda meses, varios trimestres, en tener efectos. Sin embargo, las autoridades monetarias se están fijando en la inflación subyacente, que sigue aumentando, sobre todo por los alimentos elaborados, en una situación que también se explica por el efecto de retardo y por los beneficios empresariales.