Una revalorización universal que concentra las transferencias en pensionistas de alto poder adquisitivo no parece ni justa ni razonable.

En España, desde la derogación en esta legislatura de las reformas de 2012 y 2013 las pensiones se actualizan teniendo en cuenta solamente el Índice de Precios al Consumo (IPC) y como consecuencia en 2050, asumiendo una evolución demográfica y macroeconómica favorables, frente al 11% actual, el gasto en pensiones pasará al 17,4% del PIB, muy por encima del gasto esperado en los países de nuestro entorno.

En el proyecto inicial de los Presupuestos Generales del Estado para 2023: el Gobierno ha estimado que unos 19.500 se dedicarán al aumento del gasto en pensiones, de los cuales 12.430 irán únicamente a la revalorización general al 8,5% anunciada por el Gobierno. Los otros 7.000 millones, aproximadamente, se dedican a financiar el gasto inercial del sistema: cada año hay más pensionistas y con derecho a una pensión media más alta. Es decir, uno de cada dos euros se va a destinar a pagar la revalorización del 8,5%.

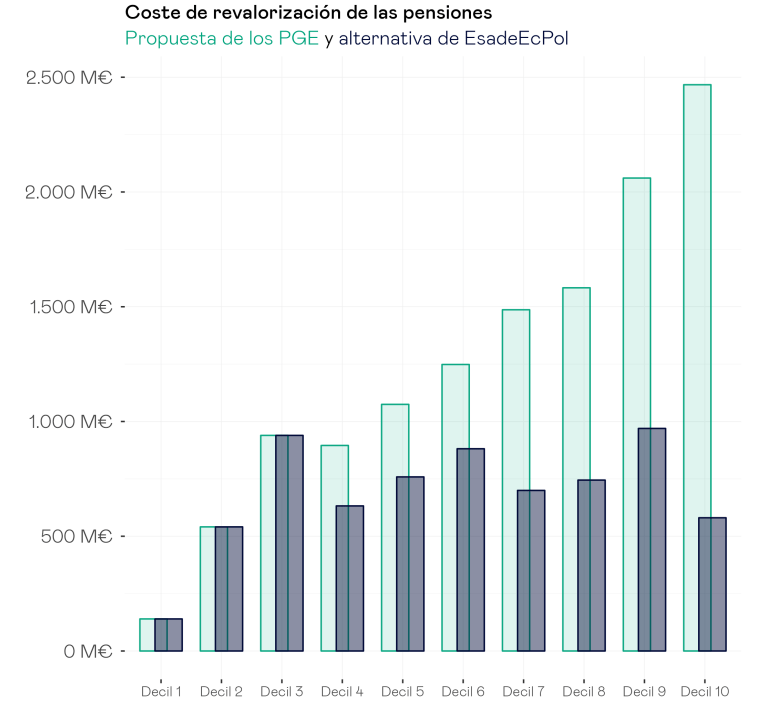

Un grupo de expertos de ESADE propone una solución alternativa a esta revalorización “universal” pues si se divide la población española en diez grupos (deciles) según sus ingresos podemos analizar qué parte del coste de la revalorización del 8,5% se destinará a los pensionistas que forman parte de cada uno de esos diez grupos y se concluye que mientras los pensionistas que forman parte del 30% de la población más rica recibirán una transferencia de 6.111 millones de euros y los que forman parte del 30% más pobre recibirán una transferencia de 1.620 millones.

Si se sustituye la revalorización universal por una dividida en cuatro tramos: los pensionistas que se encuentren dentro de los tres primeros deciles de renta (ese 30% de menores ingresos) la revalorización podría ser completa, del 8,5%, los pensionistas que se encuentran entre el decil cuatro y el seis, la revalorización ascendería al 6% y se reduciría al 4% entre el decil siete y el nueve, llegando al nivel mínimo de revalorización del 2% para aquellos que se encuentren entre el 10% con mayores ingresos.

Con esta alternativa de revalorización para 2023 tiene el coste absoluto de la revalorización se reduce desde 12.430 a 6.890 millones de euros y su impacto distributivo es sustancialmente mayor, equivalente a una reducción de la desigualdad, siendo, por tanto, más justa en la búsqueda de un equilibrio entre suficiencia y equidad.

Sin embargo, el Gobierno según la ministra de Hacienda indica que «Si no somos capaces de garantizar a las pensiones máximas su revalorización, los profesionales con mayor poder adquisitivo irían a contratar un plan de pensiones privado y se desentenderían de la propia sostenibilidad del sistema de pensiones» y ha recordado que entre los perceptores de las pensiones más altas suelen estar los médicos, los abogados, los titulados superiores y los trabajadores de la Administración Pública.

ENLACE AL INFORME