Los expertos ven necesarias medidas para garantizar la sostenibilidad del sistema a largo plazo ante el creciente déficit contributivo. Apuestan por computar más años de vida laboral en el cálculo de la pensión y la mayor esperanza de vida.

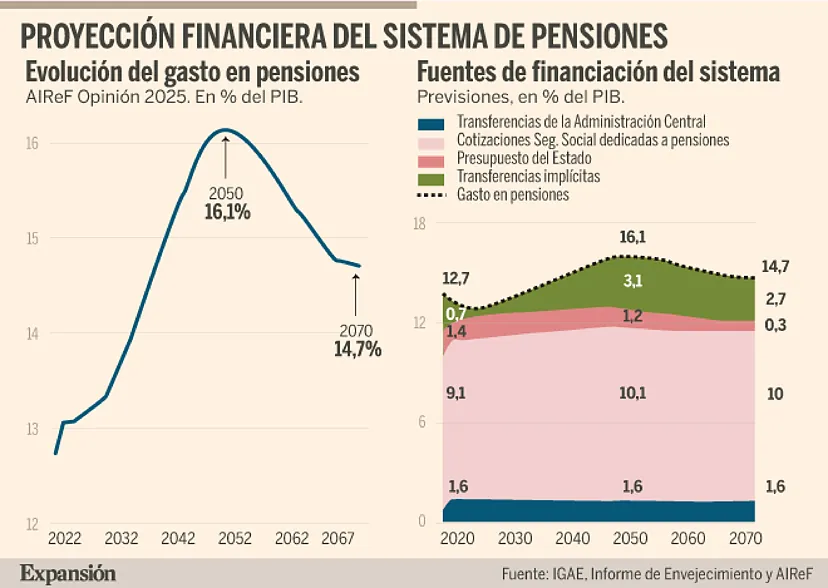

El sistema público de pensiones afronta un reto financiero sin precedentes en las próximas décadas con la jubilación de la generación baby boom. El gasto crecerá en 3,5 puntos del PIB de aquí a 2050, momento de mayor tensión financiera, lo que añadirá más de 50.000 millones de euros al desembolso anual de más de 240.000 millones en el que ya incurre el sistema en prestaciones contributivas (e ingreso mínimo vital).

Las últimas reformas llevadas a cabo entre los años 2021 y 2023 pusieron el acento en establecer vías de aumento de los ingresos para poder así cubrir el gasto creciente, especialmente asociado a las revalorizaciones en función del IPC. Además, estas actuaciones cerraron la puerta a ajustes, descartando elementos como el aumento de los años cotizados que se tienen en cuenta para el cálculo de la pensión, y desterrando medidas correctoras previstas en la anterior reforma del año 2013: el factor de sostenibilidad y el índice de revalorización de las pensiones.

A esto se suma que, según las últimas estimaciones, los ingresos adicionales previstos en la reciente reforma (mecanismo de equidad intergeneracional, destope de bases máximas de cotización, cuota de solidaridad y reforma del régimen de cotización de los autónomos) están lejos de poder cubrir los incrementos de gasto. Como resultado, el pasado año el déficit contributivo superó los 60.000 millones.

Por ello, resulta apropiado cuestionarse si será necesario llevar a cabo una nueva reforma del sistema en el corto plazo, en un periodo de 10 años. Y aquí, seis expertos consultados por EXPANSIÓN coinciden en que la introducción de medidas correctoras, al menos de carácter paramétrico, será inevitable para garantizar la sostenibilidad.

«La reforma se debería realizar a corto plazo y de forma pactada porque en caso de asistir a una crisis fiscal por una crisis económica, un escenario posible, los recortes de las pensiones serán más abruptos y con una distribución probablemente más injusta entre cohortes y colectivos», avisa el investigador de Fedea y profesor de Economía Aplicada en la URJC, Miguel Ángel García Díaz.

El consultor honorífico de Ocopen, Manuel Álvarez, advierte de que «no reformar hoy, cuando se puede, implica reformar mañana, cuando no se quiera. Y en pensiones, la diferencia entre anticiparse o reaccionar no es política: es la diferencia entre sostenibilidad o crisis».

Medidas paramétricas

En este sentido, los expertos apuntan hacia una primera remesa de modificaciones paramétricas que permitirían rebajar la presión de las cuentas de la Seguridad Social y aligerar el horizonte actuarial. Así, García Díaz plantea una reforma que reduzca la tasa reemplazo mediante un endurecimiento de los parámetros de cálculo de la cuantía inicial (aumentar de 25 a 35 años el periodo de cálculo y de 37 a 40 años para alcanzar el 100% de la base reguladora).

En la misma línea aboga por una mejora de la contributividad considerando toda la vida laboral en la fórmula de cálculo de la pensión Inmaculada Domínguez Fabián, miembro del grupo de investigación de Pensiones y Previsión Social y profesora de la Universidad de Extremadura.

El investigador de Fedea introduce también una variable de contención en el aumento del gasto asociada a la revalorización. Fijando un límite a la actualización anual de la pensión cuando la inflación supere una determinada cuantía.

Además, ambos expertos ven necesario incluir medidas que tengan en cuenta la esperanza de vida. Domínguez Fabián concreta que se podría hacer vinculando la edad de jubilación a la esperanza de vida como en los modelos de Dinamarca y Países Bajos con una aplicación de mecanismo automático, o como en Suecia con el ajuste implícito en el sistema de cuentas nocionales, o Francia y Finlandia con aplicación de «factor de sostenibilidad».

Sostiene sobre este aspecto Fernando Ariza, presidente del Instituto de Actuarios, que la edad de jubilación se tiene que adaptar y vincular necesariamente a la esperanza de vida, «de lo contrario vamos a vivir casi más tiempo jubilados que cotizando».

Por su parte, Manuel Álvarez defiende revisar prestaciones «diseñadas para una realidad social ya superada, como determinadas pensiones de viudedad. Adaptar el sistema a la estructura actual del mercado laboral y de los hogares no es un recorte: es una actualización».

Sistemas alternativos

El tránsito hacia un sistema de cuentas nocionales es también la recomendación principal del profesor de la Universidad de Valencia, del IVIE y de Polibienestar, Enrique Devesa. «La mejor reforma sería pasar a un sistema de cuentas nocionales porque es mucho más sostenible, equitativo, transparente y eficiente. Y habría que hacerlo lo antes posible para ajustar el sistema lo antes posible. Ya hemos perdido mucho tiempo con reformas paramétricas que no han hecho más que aumentar el déficit, si bien la reforma de 2011 hizo que este creciera menos», asegura.

Gregorio Gil de Rozas, director del Observatorio Actuarial de Previsión Social del Instituto de Actuarios se suma a esta propuesta de transitar hacia el modelo sueco, un «sistema mixto», que conjuga cuentas nocionales (sistema de reparto) con cierta capitalización, «lo que sería más robusto de cara a afrontar los retos actuales y futuros de nuestro sistema de Seguridad Social». Considera que aunando reparto y capitalización se podría hacer frente de una forma más resistente a los vaivenes financieros y demográficos, lo que conllevaría una mayor solvencia y sostenibilidad que el sistema actual que es sólo de reparto.

Por otro lado, aparece un pilar que constituye un reto para España, ya que está menos desarrollado que en los países del entorno comunitario: los incentivos a a la previsión social complementaria. «El ahorro privado debe fomentarse como complemento necesario de la pensión pública. Es un sistema que está funcionado en otros países y que es una parte importante de una solución estructural», indica Fernando Ariza.

Por su parte, Manuel Álvarez incluye la variable del ahorro complementario colectivo. «Resulta imprescindible impulsar los planes de pensiones de empleo, extendiendo su cobertura a empresas y trabajadores», señala. Lo que además reduciría la presión sobre el sistema público y canalizaría ahorro hacia la inversión productiva, reforzando el crecimiento económico

Fuente: 40 años de innovación y liderazgo