Desde que comenzase el año, los jubilados españoles han percibido un aumento en la cuantía de sus pensiones. La Seguridad Social incorporó una revalorización en base al IPC interanual, tomando como referencia los datos de 2023. Pero, ¿es realmente un beneficio o los pensionistas están perdiendo dinero?

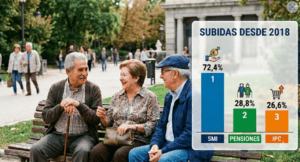

2024 trajo consigo la subida de las pagas de jubilación en un 3,8%, mientras que las pensiones no contributivas y el Ingreso Mínimo se incrementaron en un 6,9% y las de viudedad en un 14,1%. Si bien es cierto, el aumento de la pensión media de jubilación es de 52 euros al mes, aproximadamente, es decir, 734 euros al año.

El problema de la no deflactación del IRPF

Los pensionistas son conscientes de que no les afecta tanto el IPC en su poder adquisitivo como el hecho de la no deflactación del IRPF, o también denominada progresividad en frío o rémora fiscal.

Hay que tener en cuenta que al no acometerse en términos reales, los pensionistas acabarían perdiendo poder económico y se verían obligados a afrontar una carga tributaria de mayor envergadura. Por tanto, aunque suba el IPC por la inflación y, con ello, los salarios, no hará que su capacidad económica aumente.

El Gobierno se apoya en la idea de que personas trabajadoras y pensionistas ven reducida su retención del IRPF con la entrada en vigor del Real Decreto 142/2024, de 6 de febrero, modificando el IRPF y aplicando una rebaja de las retenciones de salarios, pensiones o prestaciones por desempleo.

El principal cambio es el aumento del umbral del mínimo exento de IRPF, haciéndolo coincidir con el importe anual del SMI para 2024: 15.876 euros brutos. Por tanto, las rentas iguales al SMI no tendrán retenciones en el IRPF.

En el caso de que los parámetros del IRPF se actualizasen en 2024 y 2025 con el IPC del año precedente, la ratio del IRPF sobre PIB se situaría en un 8,6%, próxima a su valor en 2023 y un 24% más que en 2019. Así pues, la recaudación por IRPF podría alcanzar en 2024 el 9% del PIB, es decir, más de 130.000 millones de euros.

Dicho esto, los cambios en las aportaciones a los planes de pensiones efectuados por el ex ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escivá, dejaron en el mínimo la deducción fiscal que los ciudadano pueden aplicarse en el IRPF y, por consiguiente, el ahorro impositivo del que se podían beneficiar.

Los contribuyentes alcanzaron una reducción media, debido a las aportaciones a planes de pensiones en el ejercicio 2021, de unos 976 euros. Esto representa un 48% menos que los 1.894 euros de media por ciudadanos obtenidos un año antes. Pese a todo, el ahorro fiscal será menor de 2022 en adelante.

El IPC, otro factor determinante

Pese a la leve subida de las retribuciones, el pensionista no está viendo incrementado su poder adquisitivo. El nivel de vida aumenta, la inflación les asfixia y los sueldos se congelan. Así pues, de los más de 10 millones de pensionistas que se ven beneficiados por la subida de sus prestaciones, gran parte ha venido perdiendo poder adquisitivo de manera paulatina.

El sistema de pensiones de España no para de crecer con motivo de la jubilación de los miembros de la generación del ‘baby boom’ desde 2023. Pero hay que tener en cuenta que las cuantías se actualizan anualmente en función del IPC.

No obstante, no todas las pensiones suben. Las que exceden de 3.175,04 euros mensuales no se revalorizan, salvo excepciones. Y es que en ningún caso, la cuantía anual podrá superar los 44.450,56 euros.

Por tanto, la fórmula adoptada en la Ley 20/2021 de garantía del poder adquisitivo de las pensiones en base a la evolución del IPC, no tendrá efectos positivos. Hay que analizar realmente la calificación del sistema de pensiones realizada desde Moncloa, pues siguen incluyéndose dentro de la partida de gastos, mientras que Defensa, ayudas estructurales a empresas o apoyos a la banca son calificadas como inversiones.

La subida de las pensiones sale de los propios sueldos

El Gobierno defiende que casi 11,8 millones de pensionistas y perceptores de prestaciones conservan o aumentan su poder adquisitivo, pero realmente han venido perdiendo poder adquisitivo con la subida paulatina de los precios.

Hay que recordar que el Mecanismo de Equidad Intergeneracional, puesto en marcha por el exministro Escrivá, ha venido restando año a año una cantidad de la nómina de los trabajadores para asegurar las pensiones presentes y del futuro. Los trabajadores han ido viendo reducidas sus nóminas en un porcentaje que, conforme avancen los años, irá aumentando progresivamente.

Parte de ese plus lo abona el empresario (0,58%) y otra parte el trabajador (0,12%). El porcentaje asociado al MEI que se aplica en las nóminas asciende al 0,7%.

De igual forma, desde enero, todos estos cambios legislativos y ajustes en las políticas de pensiones no contributivas están llevando a los pensionistas a enfrentarse a pérdidas de hasta 100 euros. Todo ello va en base al proceso anual de Declaración de la Renta, fijada en el Real Decreto Legislativo 8/2015.

A esto se le suma la desaparición de la antigua ‘paguilla’, que arbitrariamente se inyectaba a la partida de las pensiones de forma anual para compensar la pérdida de poder adquisitivo. Esta partida de gastos se realizaba en los Presupuestos Generales en función de la decisión de cada Gobierno.

Mención especial merecen las jubilaciones de los autónomos, la más baja de todos los regímenes contributivos de la Seguridad Social. Situada en torno a los 952,4 euros, pasan a cobrar unos 35,8 euros más al mes, una cifra insuficiente en comparación con la situación asfixiante a la que son sometidos en España.

Un futuro incierto para los salarios

Pese a que los jubilados puedan mostrar su satisfacción por la subida de las pensiones, pese a ser escasa, la realidad es que quienes se jubilen en unos años habrán venido acumulando importantes pérdidas en sus salarios.

La contribución al Mecanismo de Equidad Intergeneracional seguirá aumentando progresivamente: 0,13% en 2025; 0,15% en 2026; 0,17% en 2027; 0,18% en 2028 y 0,2% en 2029. El MEI desaparecerá definitivamente cuando el sistema de pensiones deje de estar tensionado y no se precisase de dicha aportación extraordinaria.

Fuente: El blog salmon Los jubilados parecen contentos con este Gobierno porque les ha subido la pensión siempre con el IPC. Sin embargo, les ha estado bajando el sueldo por la puerta de atrás (elblogsalmon.com)