LAS PENSIONES Y LA INFLACIÓN

Hay muchos expertos (FEDEA, Banco de España,…) que solicitan desindexar del IPC las pensiones más altas. Tendrían que recordar que las pensiones no son un impuesto con una función redistributiva y, sin embargo, parece políticamente rentable sustituir el principio de contributividad por el de Robin Hood. En la última subida el Gobierno ya lo hizo, subió el 3% a las pensiones más bajas y el 2,5% al resto.

La clase política utiliza nuestro dinero con fines electoralistas de carácter populista, y parece que creen que es rentable electoralmente.

Un futuro pensionista que cotiza por el máximo ya sea empleado por cuenta ajena o propia, ve con preocupación que después de una vida cotizando su pensión se ve reducida en favor de los que o no han podido cotizar más porque sus salarios son menores o porque no lo han querido hacer. Por ejemplo, sólo un 6% de los autónomos cotiza por el máximo frente a la mayoría que opta por cotizar por el mínimo. Seguramente lo que los primeros destinaron a la Seguridad Social los segundos lo guardan en un fondo de inversión o en un plan privado. ¿Cómo se puede justificar que empleados por cuenta ajena a los que parte de su sueldo ha ido destinado durante años a cotizar va a ir destinado a realizar redistribuciones populistas y no a su pensión?

Ayudar a aquellos que no tienen ingresos ni pensión suficiente cuando se jubilan es una acción buena y necesaria, pero tanto las pensiones no contributivas como los ingresos extra que quieran hacerse en su favor, han de ser cargados contra los PGE y no contra el esfuerzo de los que han cotizado: eliminar el principio de contributividad y no cobrar por lo que se cotiza es, además de demagógico, un error enorme. ¿Cómo pretenden ahora que un autónomo cotice más si no se le garantiza que cobre en función de lo que cotiza? Esto es también aplicable a los trabajadores por cuenta ajena, si la empresa no estuviera obligada a cotizar por sus empleados seguro que el trabajador cobraría más y como ocurre en EE. UU. y en otros países, recibiría parte de su salario en aportaciones importantes a su plan de pensiones privado.

Hoy el 38% de los contribuyentes soportan el 73% de la carga recaudadora y otro 39% sólo aporta el 0,8% de dicha carga. Al final, nos encontramos con un modelo único en Europa por su desigualdad y demagogia.

LA RECAUDACIÓN DE LOS IMPUESTOS

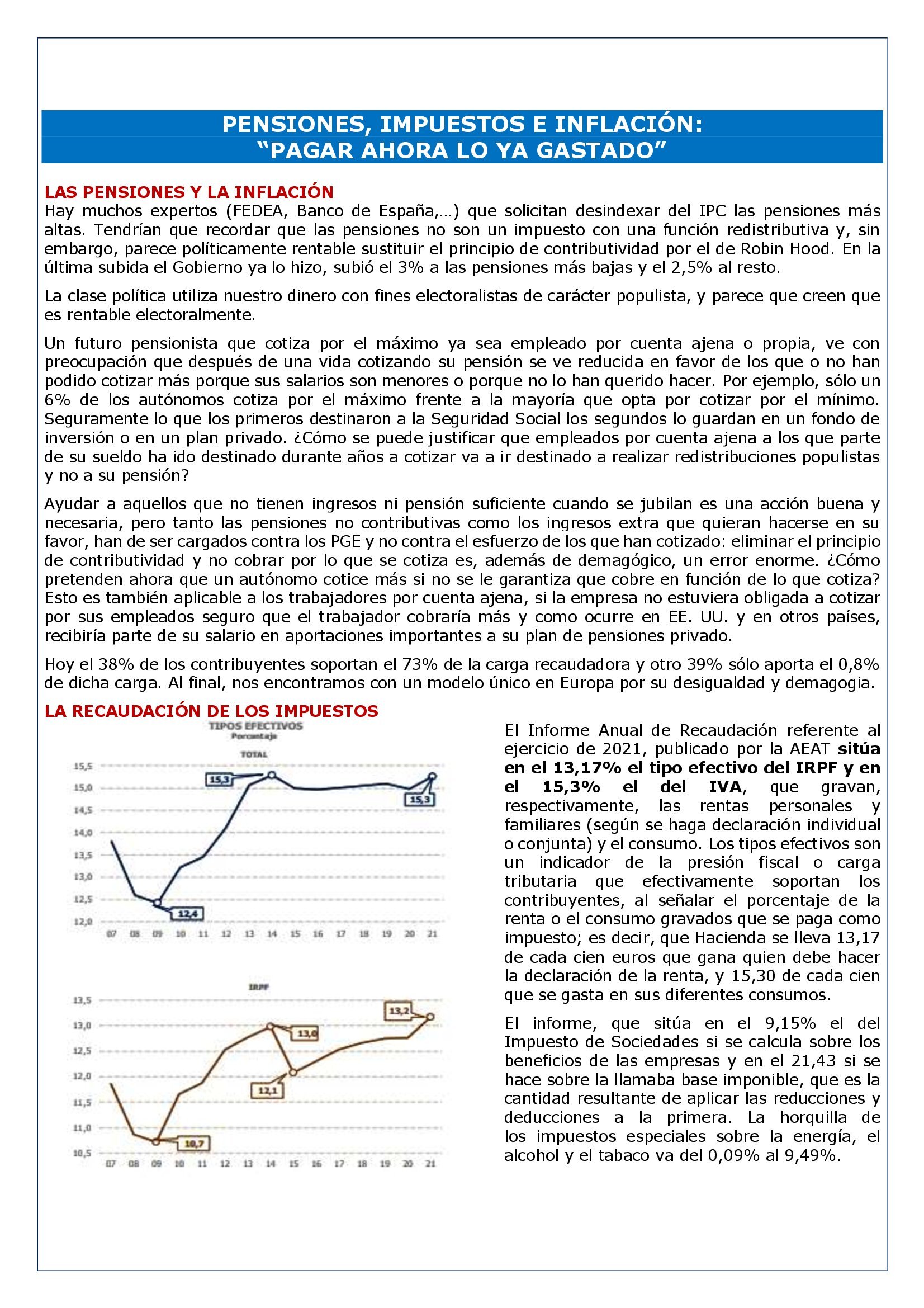

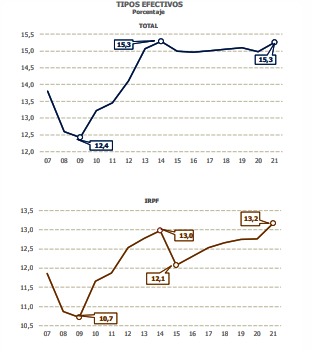

El Informe Anual de Recaudación referente al ejercicio de 2021, publicado por la AEAT sitúa en el 13,17% el tipo efectivo del IRPF y en el 15,3% el del IVA, que gravan, respectivamente, las rentas personales y familiares (según se haga declaración individual o conjunta) y el consumo. Los tipos efectivos son un indicador de la presión fiscal o carga tributaria que efectivamente soportan los contribuyentes, al señalar el porcentaje de la renta o el consumo gravados que se paga como impuesto; es decir, que Hacienda se lleva 13,17 de cada cien euros que gana quien debe hacer la declaración de la renta, y 15,30 de cada cien que se gasta en sus diferentes consumos.

El informe, que sitúa en el 9,15% el del Impuesto de Sociedades si se calcula sobre los beneficios de las empresas y en el 21,43 si se hace sobre la llamaba base imponible, que es la cantidad resultante de aplicar las reducciones y deducciones a la primera. La horquilla de los impuestos especiales sobre la energía, el alcohol y el tabaco va del 0,09% al 9,49%.

LA INFLACIÓN Y LA SUBIDA INVISIBLE DEL IRPF

El IRPF es un impuesto progresivo, es decir, su cuantía depende de las rentas nominales y si dichas rentas están por encima de un determinado umbral son gravadas por una secuencia creciente de tipos marginales. Un salario ligado a la inflación y que se revalorice cada cierto tiempo puede ascender a un tramo superior de IRPF pese a que el salario real (descontada la inflación) siga siendo exactamente el mismo. Incluso sin pasar a un escalón superior, una subida salarial nominal implica que una mayor parte del sueldo tributa al tipo más alto que soporta esa renta, por lo que el tipo efectivo pagado es mayor pese a que el poder adquisitivo es inferior.

Desde 2008, última fecha en que se hizo deflactación de la tarifa del IRPF, la inflación acumulada ha sido el 18,54%. Con lo cual, con una cuota íntegra promedio la inflación genera un sobrecoste de unos 700 euros (desde entonces). «Esta ‘progresividad en frío’ tiene la peculiaridad de pasar relativamente desapercibida ya que supone una subida impositiva encubierta que no necesita de acciones por parte del gobierno, más allá de no actualizar las bases del impuesto.

En cambio en el IVA, el aumento de recaudación se produce directamente por el aumento de los precios sobre los que se aplica el impuesto, aunque dado su carácter proporcional, no se incrementa el gravamen efectivo (otra cosa es que si los consumidores no ven aumentada su renta en la inflación, el poder de compra real desciende)»

La acción pública durante la pandemia se focalizó en sostener las rentas familiares y en mantener las pymes a flote con los ERTE y los avales del ICO, pero eso, que también aguantó un consumo que después ha facilitado la recuperación, se hizo generando deuda y déficit, y ahora los mecanismos que se van habilitando para contener los precios cuestan mucho dinero. Y todo eso hay que compensarlo y si finalmente suben los tipos de interés va a haber un freno en el crecimiento. Posiblemente, lo que tenemos ahora es una especie de burbuja fiscal en la que mayores ingresos no van a redundar en más servicios públicos, porque una parte de ese dinero tendrá que ir a paliar la deuda y el déficit que se generaron para pagar esas medidas. Es decir, en definitiva, “pagar lo que ya hemos gastado”

ENLACE AL INFORME ANUAL DE RECAUDACION