El Estado destinará más de 160.000 millones de euros a pagar las pensiones en 2021 y 45.000 millones en las prestaciones/subsidios de desempleo. Estas prestaciones se pagan a través del sistema bancario privado que cobran hasta 240 euros anuales en comisiones a sus “clientes”. Bankia: 72 euros anuales. BBVA: 100 euros. Banco Sabadell: 120 euros. Caixa Bank y Santander: 240 euros. Una parte de los 8.900 millones de euros que ingresaron en 2020 los grandes bancos españoles por comisiones, provienen de la cuenta de los pensionistas y desempleados, obligados a cobrar su asignación a través de estos bancos.

Estos bancos rescatados con dinero público y que ahora cierran sucursales, despidiendo trabajadores (20.000 desde el inicio de la pandemia), tanto urbanas como especialmente rurales con su repercusión en el acceso y atención a las personas. Quienes cobran una prestación pública no sólo están obligados a abrir o tener una cuenta en un banco privado, sino a que estos les cobren comisiones elevadas por recibir sus prestaciones. A esto se añade que para muchas personas mayores –la media de edad de los pensionistas es de 82 años–, la utilización de la banca online, los cajeros, las tarjetas de crédito/débito o de móviles para realizar pagos, suponen una dificultad añadida, máxime en zonas rurales. Las oficinas de atención al cliente han casi desaparecido, mientras aumentan las colas y ahora, todo se ha de tramitar informáticamente para ahorrar gastos a estos negocios bancarios e incrementar así sus beneficios.

No podemos olvidar que el colosal negocio que suponen los servicios bancarios está sostenido por el Estado, tanto por la garantía que presta el Fondo de Garantía de Depósitos (hasta 100.000 euros por depósito), como por los rescates y los aplazamientos en el pago de impuestos (llamados crédito fiscal) que la Banca lleva disfrutando desde 2008. Una banca pública ahorraría toda esta sangría económica.

Por eso parece preciso que se cree una banca pública, como los bancos públicos alemán NRW Bank, el holandés BNG Bank o el sueco Swedbank. En Francia la Banque Postale es una entidad propiedad del Estado y el Postbank alemán sigue ofreciendo sus servicios a través de las 9.000 oficinas de correos germanas. Estas entidades buscan apoyar la vivienda, las infraestructuras, los servicios públicos y la economía de las regiones en las que operan, algo similar a las cajas de ahorros de España ya desparecidas. Nada impide la recuperación en España de nuestra Caja Postal o una nueva Banca Pública. Es cuestión de voluntad política.

Hay más de 4.000 municipios en España que se han quedado sin ninguna sucursal, según datos del Banco de España. Los jubilados y desempleados que residen en estos pueblos, el 48% de los municipios españoles, tienen que desplazarse a otro pueblo para poder cobrar sus prestaciones. Sin duda añoran los buenos viejos tiempos en los que la Caja Postal de Ahorros cubría todo el territorio nacional y los carteros llevaban, junto a las cartas, las cartillas de ahorro de los habitantes de las más aisladas pedanías. Esta es la conocida exclusión financiera que afecta sobre todo a una España despoblada y donde sus habitantes tienen un acceso más difícil a las nuevas tecnologías. Según estudios de bancos de inversión esta tendencia a la desaparición de oficinas continuará en los próximos años, aumentando ese riesgo de exclusión donde la banca pública podría jugar un papel relevante sin la presión de unos accionistas que exijan la máxima rentabilidad.

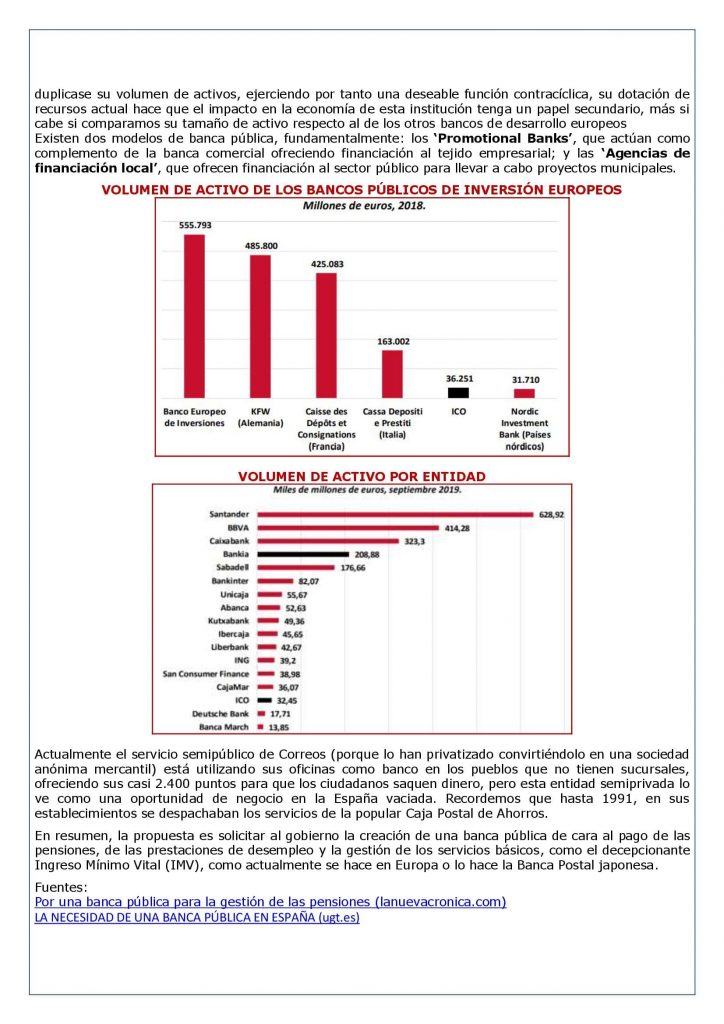

En la actualidad, la única entidad que puede considerarse como una banca pública en nuestro país (en términos globales de propiedad y funcionamiento) es el Instituto del Crédito Oficial (ICO), una entidad pública empresarial creada en 1971 y adscrita al Ministerio de Asuntos Económicos y Transformación Digital. Actualmente tiene una naturaleza jurídica de Entidad de Crédito y presenta la consideración de Agencia Financiera del Estado, incluyéndose también en sus Estatutos la función de Banco Público de Promoción Empresarial e Instrumento Financiero de Política Económica. Sin embargo, a pesar de que la titularidad sea pública y su finalidad se asemeje al de algunos bancos de inversión europeos, presenta un alcance limitado. Para situarnos en perspectiva, en el año 2019 el saldo crediticio total a empresas alcanzó los 20.431 millones de euros, de los cuales, un 50,2% responde a financiación directa, refiriéndose el 49,2% a líneas de mediación, que son aquellos fondos que facilita el ICO a través de la intermediación de entidades de crédito. Esta cifra apenas representa un 5% del stock de financiación empresarial superior a 1 año y algo menos de un 2% del crédito total otorgado en nuevas operaciones. En cuanto al volumen del activo total, en febrero de 2020 era de 32.176 millones de euros, apenas un 1,2% del total de activos de entidades y establecimientos financieros de crédito. Por ello, a pesar de que durante la pasada crisis económica duplicase su volumen de activos, ejerciendo por tanto una deseable función contracíclica, su dotación de recursos actual hace que el impacto en la economía de esta institución tenga un papel secundario, más si cabe si comparamos su tamaño de activo respecto al de los otros bancos de desarrollo europeos

Existen dos modelos de banca pública, fundamentalmente: los ‘Promotional Banks’, que actúan como complemento de la banca comercial ofreciendo financiación al tejido empresarial; y las ‘Agencias de financiación local’, que ofrecen financiación al sector público para llevar a cabo proyectos municipales.

VOLUMEN DE ACTIVO DE LOS BANCOS PÚBLICOS DE INVERSIÓN EUROPEOS

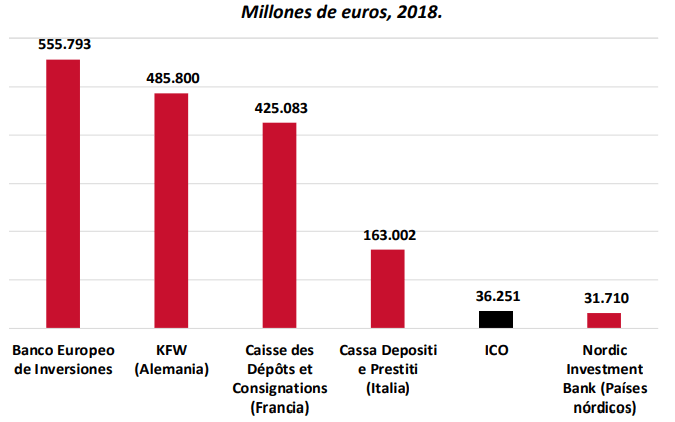

VOLUMEN DE ACTIVO POR ENTIDAD

Actualmente el servicio semipúblico de Correos (porque lo han privatizado convirtiéndolo en una sociedad anónima mercantil) está utilizando sus oficinas como banco en los pueblos que no tienen sucursales, ofreciendo sus casi 2.400 puntos para que los ciudadanos saquen dinero, pero esta entidad semiprivada lo ve como una oportunidad de negocio en la España vaciada. Recordemos que hasta 1991, en sus establecimientos se despachaban los servicios de la popular Caja Postal de Ahorros.

En resumen, la propuesta es solicitar al gobierno la creación de una banca pública de cara al pago de las pensiones, de las prestaciones de desempleo y la gestión de los servicios básicos, como el decepcionante Ingreso Mínimo Vital (IMV), como actualmente se hace en Europa o lo hace la Banca Postal japonesa.

Fuentes:

Por una banca pública para la gestión de las pensiones (lanuevacronica.com)

LA NECESIDAD DE UNA BANCA PÚBLICA EN ESPAÑA (ugt.es)