Los expertos coinciden sobre la reforma Escrivá de las pensiones: menos parches y más imitar las medidas de otros países europeos para afrontar la esperanza de vida y jubilación del baby boom

El sistema de pensiones públicas de España cada año que transcurre incrementa su déficit y las cotizaciones no cubren el gasto en pensiones. Existe un importante desafío demográfico: cada vez vivimos más años mientras que la fertilidad no repunta. La población tiende a un fuerte envejecimiento y el déficit entre ingresos y gastos en la Seguridad Social se ha generado por la importante destrucción de empleos que sufrió la economía española en la pasada crisis financiera de 2008 Incluso en fase de recuperación de empleo, existen otros problemas: el nivel de cotizaciones de los empleos que se generan es bajo y las nuevas pensiones que acceden al sistema son de cuantía más elevada.

En estas circunstancias, son diversas las recetas que los expertos ponen sobre la mesa y replicar los ejemplos de transición en el sistema de pensiones que han realizado con mayor o menor éxito otros países

Todos los sistemas de pensiones son formas de solucionar el problema de cómo vivir sin trabajar a partir de una determinada edad y de hacerlo con garantías. Y sólo hay tres formas puras de solucionar este problema: mediante pensiones sociales, mediante sistemas de impuestos y transferencias y mediante sistemas de ahorro

A los sistemas de impuestos y del Estado se les denomina, genéricamente, sistemas de reparto y a los sistemas de ahorro, sistemas capitalizados. En los sistemas de reparto tradicionales, los impuestos que se usan para financiar las pensiones se llaman cotizaciones, gravan al empleo y generan derechos pensionables para los trabajadores que las pagan. En los sistemas capitalizados, los trabajadores ahorran y capitalizan una parte de sus rentas laborales pudiendo ser los planes en los que se capitaliza este ahorro planes de pensiones de empleo, cuando los organizan las empresas, o planes de pensiones individuales, cuando los organizan individualmente los propios trabajadores

Tanto los sistemas de reparto como los sistemas capitalizados tienen ventajas e inconvenientes, y las pensiones de todos los países tienen elementos de estos dos sistemas, aunque los combinan de formas muy diferentes. Las principales ventajas de los sistemas de reparto son que cuentan con la garantía del Estado que tiene una capacidad recaudatoria inmensa, y que son más solidarios que los sistemas capitalizados. Los principales inconvenientes de los sistemas de reparto son que son más vulnerables que los sistemas capitalizados al desafío demográfico pues la promesa implícita en los sistemas de reparto es completamente local, por lo que sus pensiones de reparto están inseparablemente vinculadas a la evolución del PIB local

Los sistemas de pensiones de prestación definida (lo usual en los sistemas de reparto) son aquellos en los que la pensión que se recibe se establece según unos parámetros predeterminados y conocidos de antemano, por lo que la prestación está definida con antelación y los sistemas de pensiones de aportación definida (usuales en los sistemas de capitalización) son en los que las partes intervinientes definen la contribución que realizarán y la cuantía de la pensión dependerá de las cuotas aportadas y de los rendimientos que se obtengan de la inversión del fondo patrimonial acumulado. Si los sistemas de prestación definida son sistemas de reparto, los riesgos demográficos y económicos recaen sobre los trabajadores y si son sistemas capitalizados, sobre las empresas que aseguran las pensiones. En cambio, en todos los sistemas de aportación definida los riesgos demográficos y económicos recaen sobre los pensionistas.

Los sistemas de pensiones tradicionales eran sistemas de prestación definida, pero la intensidad de los desafíos demográficos y económicos que hemos sufrido en las últimas décadas los ha vuelto insostenibles. Para recuperar la sostenibilidad, muchos gobiernos han optado por modificar la naturaleza de sus sistemas de pensiones convirtiéndolos en sistemas de aportación definida. Los sistemas de cuentas nocionales, como los de Italia y Suecia, se pueden considerar sistemas de aportación definida porque usan el valor actualizado de las prestaciones para calcular las pensiones.

ALEMANIA

El sistema alemán es un Sistema Mixto basado en 3 Pilares, con tres fuentes de prestaciones por jubilación:

- Un nivel básico obligatorio: régimen de seguro de pensión legal.

- Un nivel complementario voluntario de tipo ocupacional, es decir la previsión social empresarial.

- Un tercer nivel, a través pensión complementaria privada a título individual.

La pensión pública hasta ahora ha soportado un peso principal del sistema alemán de pensiones: representa ingresos medios de en torno a un 37,5% sobre el último salario, sobre una tasa de sustitución total, sumando las tres fuentes de pensiones, del 50%.

El sistema público de reparto es obligatorio para todos los trabajadores. Se financia a través de cotizaciones del empleador y del trabajador. Sólo los empleados que ganan menos de 5.400 euros al año quedan exentos de su obligación de cotizar. Sin embargo, ese límite no afecta a la obligación de contribución del empleador.

El tipo de cotización a los seguros de pensiones es un 18,6% del salario bruto hasta un tope y se divide a partes iguales entre la empresa y el empleado. Se incrementará hasta un 20% en 2025.

Hasta 2012 la edad de jubilación era 65 años. Para los asegurados nacidos después de 1947, la edad de jubilación regular se está elevando progresivamente por etapas desde 2012. Para los siguientes años de nacimiento, la edad de jubilación ordinaria aumenta inicialmente en un mes más al año. Posteriormente la edad de jubilación se eleva en etapas de dos meses al año. Por ejemplo: Si el asegurado ha nacido en 1948, su edad ordinaria de jubilación fue de 65 años y dos meses. Para los nacidos en 1964 y posteriormente, la edad normal de jubilación será entonces de 67 años, a partir de 2029. Existirá la opción de jubilarse a los 65 años sin penalización siempre y cuando se acrediten al menos 45 años cotizados.

Algunas categorías de trabajadores pueden tener derecho a la jubilación anticipada antes de la edad legal ordinaria, por ejemplo, por largas carreras profesionales (número de años de alta) o por trabajar en condiciones difíciles (penosas, tóxicas). En la actualidad, la jubilación anticipada a los 63 años para aquellos trabajadores nacidos antes de 1952 y que acrediten al menos 45 años cotizados.

Causar derecho a pensión requiere que se cumpla un período mínimo de carencia, que se mide generalmente por los años de cotización. Para percibir una pensión de jubilación ordinaria debe cumplirse un período de carencia de 5 años, aunque el cómputo se en meses, no en años.

No hay diferencia de edad y condiciones para la jubilación entre hombres y mujeres. En el caso de nacimientos de hijos anteriores a 1992, se pueden reconocer hasta 30 meses de tiempo de crianza, y en el caso de los nacimientos posteriores a esa fecha hasta 36 meses.

El importe de la pensión se calcula sobre la base de la suma de las cotizaciones realizadas. Se basa en un sistema de puntos pues el trabajador obtiene “puntos pensionables”, cuyo valor dependerá de que la contribución que se haga en un año se base en una renta mayor o menor que la media de los ingresos de todos los contribuyentes. Llegada la fecha de jubilación, se computan los puntos de cada año y dicha suma se multiplica por el valor de un punto, el cual es establecido por el Gobierno.

Los empleados no tienen que dejar de trabajar para recibir su pensión. Los únicos requisitos necesarios son edad y período de carencia. Sin embargo, su pensión se reduce gradualmente si se jubila anticipadamente y sus ingresos superan un cierto límite (actualmente 6.300 euros anuales). Una vez alcanzada la edad ordinaria de jubilación, no se aplica ningún límite a los ingresos adicionales obtenidos. Se podrá seguir trabajando más allá de los 67 años con una bonificación del 6% por cada año extra trabajado.

Si un empleado recibe su pensión después de alcanzar la edad ordinaria de jubilación, y continúa trabajando ya no tiene que cotizar a la seguridad social. El empleador sí que ha de hacer sus cotizaciones por el empleado.

No obstante, Alemania ha vuelto a abrir el melón de la edad de jubilación vinculándola a la esperanza de vida, es decir pensando ya en elevarla, para garantizar la viabilidad del sistema de pensiones. El debate sigue abierto en canal, al igual que en otros países industrializados.

El informe del Consejo Científico Asesor del Ministerio de Economía (un organismo compuesto por un equipo de expertos independientes), pronostica «crecientes problemas financieros de tipo ‘shock’ para el sistema de pensiones a partir de 2025″ y advierte que si no se introducen cambios, para 2060 los Presupuestos Federales deberían dedicar un 55 % del gasto a apoyar al sistema de pensiones, lo que no sería financiable ni con enormes subidas de impuestos. El documento concluye que «la vinculación de la edad de jubilación a la esperanza de vida es inevitable» y apunta que, con la tendencia actual, el abandono del mundo laboral debería posponerse hasta los 68 años para 2042. Además propone varias reformas para sanar el sistema de pensiones y advierte que «Hay que actuar rápidamente porque en pocos años los problemas de financiación se agudizarán de forma dramática«.

El informe carga sin miramientos contra las principales medidas relacionadas con las pensiones aprobadas por la gran coalición de conservadores y socialdemócratas de los últimos años. Critica el cambio que permitió la jubilación con pensión completa a partir de los 63 años para aquellos que habían cotizado 45, pero censura especialmente el mecanismo introducido en 2018 que asegura, al menos hasta 2024, que las pensiones no van a caer por debajo del 48% del salario medio del trabajador jubilado y que la tasa de cotización al sistema de pensiones no supere el 20 %. Lamenta que “Todas estas reformas han llevado el sistema de pensiones «a un callejón sin salida».

En 2026, augura el documento, se producirá un «mal despertar» cuando caduque el mecanismo que establece topes a la tasa de cotización y vuelva a aplicarse el llamado «factor de sostenibilidad», un sistema introducido en 2005 para equilibrar los ingresos y los gastos de la caja de las pensiones: «la tasa de cotización subiría con fuerza y el nivel de las pensiones caería notablemente, lo que supondría una decepción para las expectativas de mucha gente». La alternativa sería seguir alimentando la caja de las pensiones con los presupuestos generales, algo contraproducente a largo plazo

El problema principal es la evolución demográfica de Alemania, que pone en peligro el llamado «acuerdo intergeneracional» en el que se basa el sistema de pensiones. La baja tasa de natalidad y el aumento de la esperanza de vida llevan a que cada vez haya una mayor proporción de personas jubiladas en el motor económico de Europa. En definitiva un problema común en toda Europa (y casi similar al caso español) aunque con mayor o menor dramatismo..

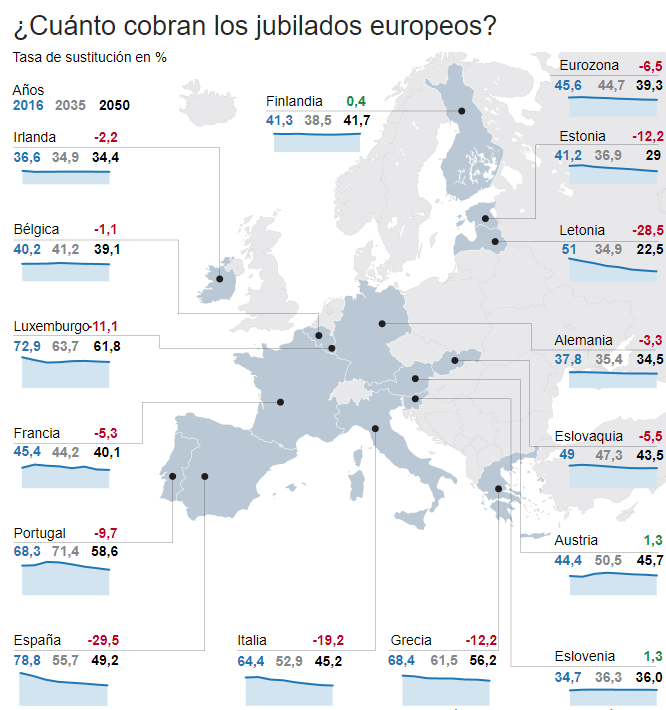

Los sistemas de pensiones alemán y español son a grandes rasgos similares, aunque con sus peculiaridades. La más significativa es la llamada tasa de reemplazo de las pensiones, esto es, el porcentaje que supone la pensión pública con respecto al último salario del jubilado. La española es una de las más elevadas de la Unión Europea (UE) y se situó en 2018 en el 83,4 % (solo por detrás de Italia, Austria, Portugal, Bulgaria y Hungría). La pensión alemana, por su parte, apenas alcanzaba el 51,9 % del último sueldo, por delante tan solo de Grecia, Rumanía, Irlanda y Polonia Esto ha provocado en la primera economía europea dos grandes fenómenos: la extensión, desde hace décadas, de los planes privados de pensiones y el segundo, y más reciente, el creciente número de jubilados que trabajan en uno de los denominados ‘minijobs’, empleos de hasta 40 horas mensuales y sueldo de no más de 450 euros, aunque las restricciones de la pandemia han acabado con un gran número de estos trabajos, propios de comercios, la restauración y la hostelería.

El sistema de pensiones público de Alemania está sufriendo problemas casi idénticos a los del sistema español, pero con dos diferencias fundamentales: la generación “baby boom” se produjo una década antes que en España y la fortaleza económica y financiera de Alemania es bastante superior a la de España

ITALIA

El estado de bienestar italiano está viéndose afectado profundamente por factores demográficos, sociales y económicos. Italia ha puesto en marcha recientemente una reforma estructural de su sistema de pensiones con varios grupos de medidas muy relevantes que, teniendo en cuenta el tamaño y peso este país, le convierte en un ejemplo muy a tener en cuenta.

El Sistema de Pensiones de Jubilación italiano predominantemente es un sistema público de reparto: las cotizaciones de los trabajadores en activo pagan las pensiones de los jubilados en cada momento. Se compone de:

- Pensión Pública de reparto (Primer Pilar)

- Planes de Pensiones del sistema de empleo voluntarios (Segundo Pilar): muy poco desarrollado.

- Planes de Pensiones Privados (Tercer pilar): también muy poco desarrollado

Las medidas de la última reforma han sido principalmente:

- Por un lado, transformar el sistema público de pensiones de reparto de prestación definida y establecer un sistema de cuentas nocionales de aportación definida.

- Por otro lado, establecer un sistema obligatorio de capitalización similar a la “mochila austriaca”: el TFR («Trattamento di Fine Rapporto», que traduciríamos como “tratamiento por fin de la relación laboral”).De acuerdo al TFR las empresas están obligadas a realizar unas contribuciones, a favor de cada uno de sus empleados, de un 6,91% del salario, que se ingresan en alguna de las organizaciones de Seguridad Social habilitadas para ello. Con estas contribuciones y la revalorización que se les asigna se genera un fondo, con el que se pagaría una indemnización en caso de finalización de la relación laboral cualquiera que sea su causa (voluntaria o involuntaria). Se trata de indemnización adicional a la indemnización legal por despido que pudiera darse. Alternativamente, esas aportaciones pueden realizarse a Planes de Pensiones del sistema de Empleo y capitalizarse para jubilación. Por lo tanto, es una opción del empleado hacer liquida la indemnización en caso de baja o que se destine a ahorro para jubilación.

Desde 01/01/2012, con ocasión de la reforma Fornero, se ha introducido una evolución progresiva desde el antiguo sistema de prestación definida (ver nota) al sistema de aportación definida de cuentas nocionales:

- A los trabajadores que empezaron a cotizar a partir de enero 1996 se les aplica en un 100% el nuevo sistema de cuentas nocionales.

- A los trabajadores con 18 o más años cotizados el 31-12-1995 se les aplica el sistema antiguo (prestación definida) para todo el periodo de cotización hasta diciembre de 2011, y el método de cuentas nocionales para los periodos de cotización a partir de 1 de enero de 2012.

- A los trabajadores con menos de 18 años cotización el 31-12-1995 se les aplica un sistema de prorrata de los dos sistemas, en función años cotizados antes y después de 31-12-1995: es decir, se aplica el sistema antiguo para el periodo previo de cotización hasta diciembre de 1995, y se aplica el sistema de cuentas nocionales para las cotizaciones a partir de esa fecha.

NOTA: En los tradicionales sistemas de reparto de prestación definida (como es el caso de España), a diferencia de los sistemas de cuentas nocionales, la pensión que el trabajador cobrará cuando se jubile no está vinculada al importe y numero de cotizaciones que ha realizado durante su vida laboral, sino solo a una serie de parámetros como son edad de jubilación, número de años cotizados, número e importe de bases de cotización tenidas en cuenta.

Para acceder a la jubilación ordinaria se ha de cotizar al menos durante 20 años.El importe de la pensión está determinado por el tiempo cotizado y por el nivel de salario que determina las cotizaciones a realizar.

Desde 2019, la edad legal mínima de jubilación son los 67 años. Esta edad legal de jubilación debía ser revisada en 2019 en línea al incremento en la esperanza de vida, pero no se ha aplicado ninguna revisión.

La edad ordinaria de jubilación para los jóvenes que se incorporan actualmente al mercado laboral por primera vez será de 71 años. No obstante, aquellos que coticen al menos 20 años podrán jubilarse a los 68 años, aunque recibirán una pensión menor.

Existe (temporalmente) la posibilidad de jubilarse anticipadamente entre los 62 y 70 años. Es posible acogerse a esta opción si se hubiera cotizado al menos 42 años y 10 meses en el caso de los hombres y 41 años y 10 meses en el caso de las mujeres (2019).

Adicionalmente, Italia recientemente ha dado marcha atrás a las reformas de retrasar la edad mínima de jubilación (67 años en 2019), introduciendo en 2019 la llamada «Cuota 100», que permite la jubilación a partir de los 62 años con 38 años de contribuciones. Estará vigente desde abril de 2019 hasta diciembre de 2021. Además “Cuota 100” permite combinar trabajo y pensión durante el periodo previo a la edad legal mínima de jubilación (67 años en 2019), pero sujeto a un límite máximo de ingresos derivados del trabajo (un de máximo 5.000 euros anuales), lo que limita los incentivos para seguir trabajando. En principio, se trata también de una medida temporal que se aplicará hasta finales de 2021.

Otra vía de jubilación anticipada es la nueva «A.PE Sociale-Anticipo pensionistico» que podríamos traducir como subsidio de jubilación anticipada. Se tiene derecho a la “APE Sociale” si:

- Se tienen 63 años o más

- En el caso de desempleados, personas con invalidez o personas con familiares a cargo (cuidadores): se ha cotizado al menos durante 30 años (para mujeres esta cifra es reducible en un año por cada hijo con un máximo de 2 años de reducción)

- En el caso de personas en trabajos duros (operarios agrícolas, pescadores, marinos, siderurgia): se han acumulado 36 años cotizados empleado en trabajos considerados como “de condiciones duras”

- Se ha cesado con toda actividad laboral retribuida

- Además, se debe cumplir con uno de los siguientes requisitos:

- No estar cobrando ya otra pensión

- Estar en situación de desempleo de larga duración con pocas posibilidades de encontrar un nuevo trabajo, y haber transcurrido más de 3 meses desde la finalización de la prestación por desempleo

- Haber completado al menos 18 meses de cotizaciones efectivas en los 36 meses anteriores al inicio de la situación de desempleo

- Tener declarada una minusvalía con un grado igual o superior al 74%

- Haber asistido como cuidador durante al menos 6 meses al cónyuge o pareja con la que convive o familiar de primer grado discapacitados

El porcentaje de cotización al Sistema Público de Pensiones de cuentas nocionales es de un 33% del salario, del cual aproximadamente un tercio

En el caso de la pensión del nuevo sistema de cuentas nocionales, en el momento de jubilación, el “capital nocional” acumulado es convertido en una pensión (renta) teniendo en cuenta la expectativa de vida en el momento de jubilación de la generación a la que pertenece la persona solicitante de la pensión.

La pensión de jubilación es calculada como el acumulado de las cotizaciones realizadas durante toda la vida laboral, a las que se le aplica una revalorización del porcentaje de incremento del PIB-Producto Interior Bruto (tipo actualizable cada 5 años). Finalmente, se le aplica un coeficiente o tasa de conversión de capital acumulado a renta en función de la edad del solicitante (hasta un 6.378% a los 70 años o más).Este último coeficiente está basado en la probabilidad de fallecimiento del solicitante (esperanza de vida de su generación).

Por lo tanto, el importe de las pensiones está profundamente vinculadas a la edad de jubilación: cuanto más temprana sea la edad de jubilación, menos pensión se cobrará.

Para los que todavía tengan derecho a la misma, el cálculo de la pensión de reparto de prestación definida (sistema antiguo) está basado en el salario medio semanal recibido durante los últimos años de trabajo y la cantidad total de cotizaciones realizada multiplicado por una tasa de conversión basada en índice de precios al consumo.

En el caso de trabajadores en el sistema de prorrata (parte de la pensión a través del sistema de reparto prestación definida y parte cuentas nocionales) cada parte se calcula de acuerdo al método indicado que le corresponda.

La nueva legislación del «ingreso ciudadano» («Pensione di cittadinanza») introducida en 2019 ha incrementado el nivel de pensión de jubilación no contributiva. Esta consiste una red de seguridad que provee de prestaciones cuyo derecho a cobro no está basado en la realización previa de cotizaciones sino en la situación personal de quien lo percibe (su nivel de ingresos). Estas pensiones han pasado de suponer un 19% a un 24% de salario medio (hasta un máximo de 780 euros mes -para el caso de solteros o personas solas- con 67 años o más).

Los empleados bajo el antiguo régimen de Pensión de prestación definida (“pensión salarial”) vigente antes de la reforma de 2012, están recibiendo o recibirán una pensión de entre el 70-80% del salario recibido en los últimos años de trabajo. Para los jóvenes trabajadores que se incorporan ahora por primera vez al mercado laboral, la combinación de una edad de jubilación mínima obligatoria alta y un tipo de cotización elevado determinará una futura tasa de sustitución muy alta:

- un 92%, para aquellos que se retiren a la edad ordinaria de 71 años.

- Para aquellos que se retiren tres años antes, a la edad legal de jubilación mínima de 68 años, será menor, pero se mantendrá alta: en un 79%.

Debido a la dificultad de “carreras completas”, algunos autores opinan que habrá una importante caida en la tasa de sustitución y que requerirá otras fuentes de financiación.

En todo caso y con muchos vaivenes Italia está intentando actualizar su sistema de pensiones a una nueva realidad tanto de las condiciones demográficas como del mercado laboral

FRANCIA

Durante su campaña a la presidencia de la Republica, en 2017, Emmanuel Macron comprometió una reforma de las pensiones de calado en post de un sistema universal de pensiones en el que cada euro cotizado dé los mismos derechos, cualquiera que sea el momento en el que se ha pagado y cualquiera que sea el estatus de quien lo haya pagado.

El 31 de mayo de 2018 dio comienzo formalmente un proceso de concertación social y consulta ciudadana de la propuesta del gobierno bajo la iniciativa del Alto Comisionado para las Pensiones, Jean-Paul Delevoye. En sus grandes líneas, la reforma contemplaba el aumento de la edad de referencia para la jubilación a los 64 años en 2027, la eliminación de regímenes especiales y la unificación de los 42 regímenes existentes, la consideración de la penosidad de ciertas ocupaciones, sistemas de bonus-malus por demora o anticipación de la jubilación, complementos homogéneos por maternidad/paternidad, pensión mínima del 85% del Smic (el SMI español), medidas de jubilación activa y revisión de las pensiones de viudedad, entre otras.

El 18 de julio de 2019, después de nuevas rondas de debate con los interlocutores sociales, el Alto Comisionado remite su propuesta al Primer Ministro y durante el otoño de este mismo año se profundizan los debates de las principales propuestas con los interlocutores sociales, las asociaciones cívicas y la ciudadanía. El 5 de diciembre de 2019 se inicia un movimiento de fuerte contestación social agitada por los “chalecos amarillos” y desde ese momento, la propuesta reforma sigue un curso paralelo, oficial, por un lado, y de conflicto social intenso por otro.

El 24 de enero de 2020 se presenta el proyecto de ley de reforma en el Consejo de Ministros y a principios de marzo de ese mismo año la Asamblea nacional aprueba el proyecto de Ley ordinario y el orgánico. En este momento, debido al confinamiento por la Covid-19 se paran en seco todos los trámites legislativos. Respecto a la reforma de las pensiones, que seguía estando fuertemente contestada, se suspenden tanto el debate en el Senado, previsto para abril, que resultaría aprobado según todas las expectativas, y la entrada en vigor de la nueva Ley en 2025.

Y así han quedado las cosas hasta que el pasado 9 de junio, la ministra de trabajo, Elisabeth Borne anunciaba que el gobierno volvía a la carga con la reforma de las pensiones. Pero con un importante matiz: no se reanudarán los trabajos en el estado en que quedaros en marzo de 2020, con lo que todo sigue estando sobre la mesa, pero la generalidad de los agentes sociales y el propio gobierno admiten que todo puede volver a negociarse de nuevo y no necesariamente sobre la base del proyecto de Ley adoptado antes de la declaración de la pandemia.

Y no solamente ha sucedido el parón de la pandemia. El tiempo transcurrido desde entonces ha situado al panorama político francés en un momento preelectoral. Es decir, en 2022 se celebrarán nuevas elecciones presidenciales y todos admiten también que el asunto de la reforma de las pensiones es un asunto de competencia presidencial, lo que quiere decir dos cosas: que debería ser un presidente recién investido quien reiniciase el proceso de reforma de las pensiones, y, sobre todo, que si Emmanuel Macron quiere maximizar sus opciones de cara a la reelección lo último que debería hacer es reiniciar ahora este debate.

En definitiva, Francia está inmersa en un proceso de la necesaria reforma de su sistema de pensiones decimonónico y, según muchos expertos, debe encontrar el camino adecuado para que las pensiones no lastren su crecimiento en los próximos años

GRECIA

Entre 2000 y 2010 el gasto en pensiones sobre el PIB en Grecia pasó del 11 % a casi el 15% y en 2015, se situaba en el 17,57% del PIB. Además entre 2010, año de la la intervención de la UE al país Heleno, y 2015, el PIB en volumen cayó casi un 19%.

Antes de 2010, las pensiones griegas se gestionaban en docenas de Cajas Públicas de Jubilación, por colectivos profesionales, de reparto y prestación definida. Las pensiones, en general, se calculaban con los cinco mejores años de los últimos diez años cotizados. La jubilación anticipada estaba generalizada, las carreras de cotización eran reducidas y las penalizaciones por jubilación anticipada muy livianas.

En 2010, la Agencia Actuarial Helena había estimado que el gasto en pensiones en porcentaje del PIB se duplicaría a cerca del 30% en 2050. Grecia estaba sentada sobre un volcán de deuda alimentado por un sistema delirante de reconocimiento de pensiones de imposible racionalización en el plano doméstico sin una decisiva intervención exterior. En ese mismo año, Grecia solicitó el rescate económico y financiero a la Troika (Comisión Europea, Banco Central Europeo y Fondo Monetario Internacional)

Antes de las reformas de las pensiones del periodo 2010-2012, forzadas por la intervención, las pensiones griegas de jubilación eran unas de las más generosas del mundo, todavía, en 2013, la tasa de sustitución griega era la más elevada de la Eurozona, alcanzando un 81% cuando en la Eurozona era algo inferior al 50%. En 2017, tras una nueva serie de reformas obligadas por los términos del rescate, y porque las anteriores no estaban bien concebidas ni bien implementadas, la Tasa de Sustitución había descendido al 70%.

La reforma de 2010 fue muy ambiciosa, pero muchas de sus medidas no se aplicaron. En 2011-2013 se llevaron a cabo nuevas reformas que elevaron la edad de jubilación, congelaron las pensiones hasta 2016, recortaron las pensiones más elevadas y eliminaron las dos pagas extra (cuestión que sigue en litigio judicial) En 2015-2016 se adoptaron otra serie de medidas para racionalizar y armonizar la gran diversidad de esquemas públicos todavía existentes y consolidar los avances de las reformas anteriores.

A raíz de estas reformas, Grecia pasó a tener una serie de características muy avanzadas en su sistema de pensiones, tales como:

- edad legal de jubilación en 67 años

- vinculación de esta con la Esperanza de Vida,

- consideración de toda la vida laboral en el periodo de cómputo para el cálculo de la pensión

- la introducción de cuentas nocionales en el sistema suplementario público.

En 2017, por fin, una nueva reforma pretendía, por enésima vez, consolidar los avances de las anteriores pero en la víspera de su entrada en vigor, el 1 de enero de 2019, el Consejo de Estado la suspendió.

En 2020 el gobierno volvió a reformular algunas de las medidas suspendidas, tratando de cumplir, sin embargo, con las normas dictadas por el Consejo de Estado. En agosto pasado, el Parlamento griego aprobó la última de las reformas adoptadas que trata de redondear el trabajo de las reformas inmediatamente anteriores .

La armonización y unificación de los esquemas públicos de reparto es ya una realidad en Grecia desde la reforma de 2016, con la creación del esquema EFKA (Fondo Unificado de la Seguridad Social), que incluye pensiones básicas y contributivas de Seguridad Social ajustadas a la realidad económica y productiva del país. El sistema público se complementaba hasta ahora con un esquema de reparto de pensiones suplementarias de empleo , si bien con una fórmula de aportación definida para el cálculo de la pensión (cuentas nocionales).

La reforma de 2021 persigue que los esquemas suplementarios públicos pasen del reparto a la capitalización para todos los nuevos entrantes al mismo y hacerlo opcional para los trabajadores de menos de 35 años que lo deseen. De esta forma, Grecia cierra un intensísimo ciclo de reforma de la intervención pública en la Previsión Social, del que sale fortalecida con un Pilar I de reparto estabilizado y más justo y un plan unificado público de Pilar II de capitalización estricta.

La gran lección del caso griego de las pensiones es que el sistema existente antes de 2010 lo acabaron destruyendo sus entusiastas a base de extraerle a la fuerza el poco jugo que podía dar se sí. Una inconcebible alianza de políticos irresponsables y grandes grupos sociales y profesionales que desconsideraron por completo el interés general

Tras una serie de leyes de reforma y varias docenas de medidas de ajuste, cada una de las cuales ha supuesto un recorte de los excesos existentes antes de la intervención, las pensiones en Grecia son hoy más sostenibles y equitativas, además de razonablemente suficientes. Grecia ha hecho los deberes y ha modernizado su sistema de pensiones más allá de lo que muchos países de la UE parecen dispuestos a hacer hoy.

Grecia es un buen ejemplo de cómo un sistema de pensiones desbocado puede hundir a un país y, su control, devolverlo a la normalidad

SUECIA

El antiguo sistema, concebido en la década de los 50, combinaba una pensión universal (Folkpension) con un suplemento ligado al nivel de contribuciones (ATP). La pensión completa se alcanzaba a la edad de 65 años y con al menos 30 años de contribuciones, basándose en los mejores 15 años de aportaciones. Este sistema penalizaba a trabajadores con largas carreras de cotización y además requería un incremento en el nivel de cotizaciones exigido que se intuía inaceptable para futuros trabajadores. Se cernía un sentimiento de que el sistema no podría hacer frente a sus compromisos en el futuro. Este escepticismo era creciente especialmente entre los más jóvenes.

En 1991 se crea en Suecia una comisión para impulsar la reforma del sistema de pensiones. Una de las claves del éxito sueco fue que se consiguió un amplísimo consenso entre fuerzas políticas en un breve periodo de tiempo. En 1992 se presenta la propuesta de reforma y en 1994 se obtiene el visto bueno del Parlamento. El texto definitivo data de 1998 y en 2001 arranca la reforma. Es en 2003 cuando se producen los primeros pagos bajo este nuevo sistema.

El sistema de pensiones sueco es mixto, es decir, se mezclan elementos de un sistema de reparto y elementos de un sistema de capitalización.

En junio de 1994 el Parlamento sueco aprobó la sustitución de su sistema tradicional de pensiones de prestación definida por otro que incluía dos características principales:

- Aportaciones definidas a la Seguridad Social sueca en cuentas nocionales (o individuales),

- Aportaciones definidas a cuentas financieras individuales, estas gestionadas por entidades privadas.

El nuevo sistema trataba de hacer frente al desafío demográfico y a la drástica reducción de cotizaciones fruto de la recesión sueca de los noventa, los cuales generaban un fuerte escepticismo sobre la capacidad del Estado Sueco de pagar pensiones.

Al igual que el sistema de pensiones español, en Suecia cuentan con un sistema de reparto, por el cual, cotizaciones de hoy pagan las pensiones de los jubilados actuales.

La principal diferencia radica en que cada trabajador dispone de una cuenta individual en la que se registran todas sus cotizaciones y éstas tienen la misma importancia, con independencia del año en que se hayan realizado. En el sistema español, por el contrario, son las cotizaciones de los últimos ejercicios aquellas que determinan nuestra pensión.

Así, en Suecia la pensión del trabajador viene definida por el total de aportaciones a lo largo de de vida laboral y se divide por los años de esperanza de vida que tiene el trabajador en el momento que accede a la jubilación.

Uno de los atributos más característicos del sistema sueco es que se basa en un modelo de cuentas nocionales. Bajo este sistema, cada trabajador tiene una cuenta ficticia en la que se van anotando las cotizaciones que realiza. Anualmente, se informa a los trabajadores del saldo en su cuenta y, en el momento de jubilarse, su pensión se calcula directamente a partir del saldo acumulado en su cuenta. Esto ofrece un alto grado de transparencia a los trabajadores, que pueden saber en todo momento cuánto percibirían si se jubilan en un momento determinado. Porque esta es otra peculiaridad del sistema sueco: los trabajadores pueden jubilarse en cualquier momento a partir de los 61 años de edad, sin edad límite, sabiendo que su pensión anual será el resultado de dividir el saldo de su cuenta entre la esperanza de vida que se le estime en el momento de retirarse. La relación entre aportación y prestación es muy directa, lo que redunda en la transparencia del sistema, y los trabajadores asumen que cuanto antes se jubilen, menor será su pensión.

El sistema sueco se basa en tres niveles, uno no contributivo y dos contributivos:

- Garantipension: Es el nivel no contributivo, destinado a trabajadores que no han cotizado lo suficiente o que acceden a una pensión cuya cuantía es inferior a un determinado límite. Se financia vía impuestos. Correspondería a las pensiones no contributivas y a los complementos a mínimos del actual sistema español

- Inkonstpension: Se financia mediante contribuciones de empresas y trabajadores (un 16% del salario). Consiste en el modelo de reparto basado en cuentas nocionales antes mencionado. Las contribuciones financian las prestaciones y las aportaciones a la cuenta individual se revalorizan anualmente en función del crecimiento medio de los salarios, pero con un mecanismo de ajuste automático: se reduce el tipo de revalorización si se estima que el activo del sistema será inferior a su pasivo, para salvaguardar la estabilidad del mismo. Correspondería alas pensiones públicas de la Seguridad Social en España.

- Premiepension: También se financia con contribuciones de empresas y trabajadores (2,5% del salario). En este caso, se trata de un sistema de capitalización en el que los trabajadores pueden aportar a diferentes fondos de pensiones gestionados por entidades privadas. La tasa de cobertura de estos planes de empleo es muy alta, alcanzando a más del 90% de los trabajadores. Correspondería con los Planes de Pensiones de Empleo que se pretende implementar en España

Anualmente envía lo que se conoce como “sobre naranja”, en el que informa a todos los trabajadores sobre el valor actualizado de los derechos acumulados en ambos sistemas contributivos (Inkonstpension y Premiepension).

En el sistema sueco el trabajador puede jubilarse cuando desee a partir de los 61 años con arreglo a la cantidad contribuida. También puede retrasar su jubilación a cambio de recibir un mayor importe de pensión.En el momento de la jubilación, además de contar con la pensión pública, el trabajador tiene la posibilidad de recuperar esos recursos ahorrados, ya sea a través de renta vitalicia, rescate total o parcial, o bien dejarlos invertidos porque desea seguir trabajando y contribuyendo a su plan personal.

En definitiva, plena flexibilidad sobre el capital acumulado y el monto de pensiones se ajusta al alza o a la baja en función de los años de esperanza de vida del país en el momento de acceso a la jubilación, de forma que si ésta sube las pensiones públicas bajan, y viceversa.