El Pacto de Toledo, que en teoría se creó para no meter el tema de las pensiones en la contienda política y para poder hacer reformas difíciles por consenso ha servido exactamente para lo contrario. Cuando se aprueban las reformas impopulares (por pura necesidad presupuestaria del Gobierno de turno), se hace sin consenso. Y los abrazos y las fotos de grupo se dejan para las “no-reformas” que incrementan el gasto o los temas menores que apenas afectan a la sostenibilidad (como los incentivos para compatibilizar pensión y trabajo).

INDICE

ANEXO I: EL SISTEMA DE PENSIONES NO EXISTE: ES UNA FICCIÓN CONTABLE

ANEXO II: LA ÚNICA VERDAD IMPORTANTE SOBRE LAS PENSIONES

ANEXO III: ¿ES EL SISTEMA DE PENSIONES DEMASIADO GENEROSO?

ANEXO IV: EL PESO DE LA DEUDA IMPLÍCITA. ESPAÑA ES EL PAÍS EUROPEO QUE MÁS HA ‘PROMETIDO’ A SUS PENSIONISTAS

En los próximos días tendrá lugar en el Congreso la votación de la última parte de la reforma de las pensiones pactada por el Gobierno con patronal y sindicatos. Algunos de los socios habituales de Sánchez (Bildu, BNG, Podemos) ya han declarado que votarán en contra, pero parece que no habrá problemas para sacarla adelante gracias al apoyo de los populares. En realidad esta parte de la reforma no es nada muy relevante pues fundamentalmente incrementa los incentivos y las facilidades para retrasar la jubilación y permitirá que quienes sigan trabajando más allá de los 67 años puedan percibir, a la vez, una parte de su pensión. Además, la reforma recoge un nuevo procedimiento sobre los coeficientes reductores de la edad de jubilación que afectará a actividades con altos índices de peligrosidad o insalubridad.

En el ciclo 2021-2024, las reformas de José Luis Escrivá fueron en realidad una masiva subida de impuestos (reforma fiscal, si lo queremos) a los que dio el engañoso nombre de nuevas cotizaciones.

¿Sin solución?

¿Hace 25-30 años se podría haber aprobado una gran reforma de las pensiones? Ahora, ¿qué se puede hacer? La única decisión posible es quién soportará el coste de los recortes, o cómo se repartirá ese coste entre los tres grandes grupos de afectados:

- pensionistas actuales;

- pensionistas que se jubilen en los próximos 15-20 años;

- trabajadores-contribuyentes jóvenes (menores de 45 años).

Por ahora, la decisión (consensuada) ha sido cargar casi todo el peso en el tercer colectivo.

Lo cierto es que ahora ya no hay mucho margen por cinco razones:

- Cada vez estamos más cerca de los años clave (2030-2045), cuando el descuadre de las cuentas será más importante. Cualquier reforma de las pensiones que quiera ser equilibrada y políticamente viable necesita de unos años de transición que ya no tenemos.

- Todo es cada vez más automático. Lo más perverso de la no reforma que se inició en 2018 (y la inició el propio Mariano Rajoy, que se cargó su reforma de 2013) es que automatiza todo lo importante. La revalorización de las pensiones con el IPC complica mucho la vida a cualquier Gobierno pues ningún Gobierno se atreverá a aprobar la medida más impopular posible y que afecta al colectivo electoral más numeroso. Pero tallar en piedra la palabra IPC no sirve de nada. En España ya había una norma para revalorizar las pensiones conforme al IPC. Y en 2010 y 2012 dos gobiernos de diferente color político, tuvieron que ignorarla simplemente porque no había dinero en la caja. Las pensiones no suben ni subirán por lo que diga la ley. Las pensiones suben si se recauda. Porque las pensiones no son ahorro: son gasto que cada año se saca de los ingresos del PGE. Si alguien quiere asegurar las pensiones, lo que tiene que hacer es reformar la Seguridad Social de verdad y, al mismo tiempo, aprobar medidas que permitan que la economía española crezca y genere empleo. El sistema seguiría sometido a enormes presiones, pero al menos habría un asidero al que agarrarse (o más bien, sería un colchón que haría que la caída fuera un poco menos dura).

- Cada vez hay más pensionistas. La salida del trabajo de los boomersestá comenzando justo ahora mismo. En España, el baby-boom comenzó en 1958-1959 y se extendió hasta finales de los 70. Si se suma 1958+67 sale exactamente 2025. Pero eso mismo los problemas reales están comenzando de verdad ahora mismo lo que hace todavía más complicado los cambios.

- Las cifras de las últimas dos décadasya son pésimas. Si cogemos grandes números (aquí las cifras exactas de la evolución entre 2005 y 2023): las cotizaciones sociales se han incrementado en unos 30.000 millones de euros; el gasto en prestaciones lo ha hecho en 90.000 millones. Es decir, el llamado «sistema» ha pasado de un superávit anual de 8.000-10.000 millones a un déficit de 52.000-55.000 millones. Y creciendo año a año. Es cierto que no es la cifra oficial, porque se maquilla contablemente con las transferencias del Estado, nuevos impuestos o sacando partidas de las cuentas de la Seguridad Social. Si antes de la llegada del baby-boom hemos visto esta evolución, ¿cómo pensar que no va a empeorar? De hecho, lo está haciendo y para que no lo haga más, el Gobierno se ha sacado de la manga los tres nuevos impuestos de la reforma de Escrivá.

- Nuestro sistema de pensiones es el más generoso de Europa. Podría parecer que esto facilita las cosas: si es tan generoso, recortar un poco ese aspecto no debería ser tan complicado (seguiría siendo generoso, pero un poco menos). En realidad, es lo contrario pues las promesas ya realizadas (a los pensionistas actuales y a los que se vayan sumando en los próximos años) son muy relevantes. España es el país de Europa con una deuda implícita relacionada con las pensionesmás elevada.

A partir de aquí, habrá quien piense aliviado que esto es bueno. Que al no haber margen, los pensionistas estarán protegidos. Es una forma de verlo. Otra es la que apuntábamos antes. Va a haber que hacer recortes sí o sí. La clave es quién los soportará.

Lo cierto es que ahora mismo, las opciones son:

- Subir la edadde jubilación: afecta a los trabajadores actuales, sobre todo a los jóvenes

- Incrementar las exigenciaspara cobrar una pensión (reformas paramétricas): edad de jubilación, años de cálculo de la bases… Éste es un cambio ineludible, que habrá que hacer sí o sí, pero que es básicamente una quiebra parcial del sistema). Afecta a los trabajadores actuales, sobre todo a los jóvenes

- Basarse en la «separación de fuentes de financiación», para cargarle el problema a Hacienda y hacer como que el problema mengua cuando en realidad crece. Implica recortes en otras partidasdel presupuesto: afecta a los beneficiarios de esas partidas (desde infraestructuras, sanidad o educación)

- Subidas de impuestos (aunque se llamen “cotizaciones): por ejemplo, la cotización de solidaridad, el Mecanismo de Equidad Intergeneracional -MEI- (que no afectan al cálculo de la pensión) y el desequilibrio cada vez mayor entre la cotización máxima y la pensión máxima que además irán subiendo de forma continua hasta 2040

- Recortesa los actuales pensionistas: la alternativa que ahora mismo no está sobre la mesa, pero en Grecia se aplicó a comienzos de la pasada década una reducción del 40% a sus pensiones. Transición de un sistema contributivo (tanto aportas, tanto cobras) a uno asistencial con pequeñas primas al alza para los que más hayan cotizado. Por supuesto, sigue habiendo relación entre lo cotizado y la pensión futura… pero esa relación cada vez es menor. Esto no sería novedoso, va un poco en la línea de lo que se ha hecho desde hace tres décadas, limar poco a poco la contributividad del modelo, es decir, que cotizar más cada vez tiene menos precio.

La realidad es que apenas hay margen de maniobra. Hace 25-30 años quizás se podría haber hecho algo, ahora sólo queda limitar daños.

ANEXO I: EL SISTEMA DE PENSIONES NO EXISTE: ES UNA FICCIÓN CONTABLE

La Seguridad Social es una ficción contable. En realidad, siempre lo ha sido. Los impuestos, tasas y demás ingresos públicos van a la misma caja (no hay impuestos finalistas, como nos decían de las cotizaciones sociales). Y luego salen de esa caja para pagar todos los gastos.

Esto siempre ha sido así. Pero, es cierto que durante unos años pudo mantenerse la ficción. Cotizabas, te decían que generabas «derechos» y luego te abonaban la pensión correspondiente. Como, además, las cotizaciones de los trabajadores eran superiores al gasto en pensiones contributivas, se podía mantener la ilusión finalista: lo que pagan aquellos va destinado a pagar lo que reciben estos. El ente que paga pensiones no es la Seguridad Social, es el Estado español en su conjunto, con el total de impuestos que recauda por todo tipo de conceptos.

Podría cerrarse el «déficit del sistema» si cambian las reglas que definen la «contributividad». Imaginemos un Gobierno que recorta 5 puntos el IRPF y sube esos mismos puntos las cotizaciones. Quizás la Seguridad Social tendría superávit, pero el saldo final del Estado sería el mismo. Todos estos ejemplos dejan claro el carácter ficticio-político del «sistema», para lo bueno y para lo malo].

A este respecto cabe indicar que no puede hablarse de que las cotizaciones generan un derecho a cobrar una pensión pues en última instancia las reglas para cobrar ese derecho las fija el mismo ente que las tiene que abonar. Si mañana un Gobierno decide recortar las pensiones un 20% o llevar la edad de jubilación a los 75 años, ningún cotizante, pasado o presente, podrá protestar. ¿Qué «derecho» es uno que nos puede cambiar a voluntad

A partir de ahí, a los pensionistas del presente y del futuro les queda la tranquilidad de saber que sus pensiones NO dependen de las cotizaciones. Afortunadamente, hay otros ingresos del Estado que permitirán que ellos sigan cobrando.

No hay más, ni menos. Eso sí, ahora que sabemos que con las cotizaciones sólo se pagan el 70% de las prestaciones contributivas, sería un primer paso que admitieran que el sistema no es tal. Aunque sólo sea para clarificar el debate.

ANEXO II: LA ÚNICA VERDAD IMPORTANTE SOBRE LAS PENSIONES

En los últimos años se han escuchado muchas versiones sobre las cuentas de la Seguridad Social. Por un lado estan los catastrofistas que alertan de que el sistema hace aguas, de que las obligaciones que se irán acumulando en los próximos años serán imposibles de pagar, de que podemos entrar en una espiral a la griega…Por el otro, los oficialistas: la versión de este grupo es que aquí ni pasa ni pasará nada. Las dificultades financieras son menores y se irán resolviendo sin problemas. No hace falta imponer recortes ahora a los actuales jubilados para resolver una eventualidad futura que posiblemente ni siquiera se llegue a producir.

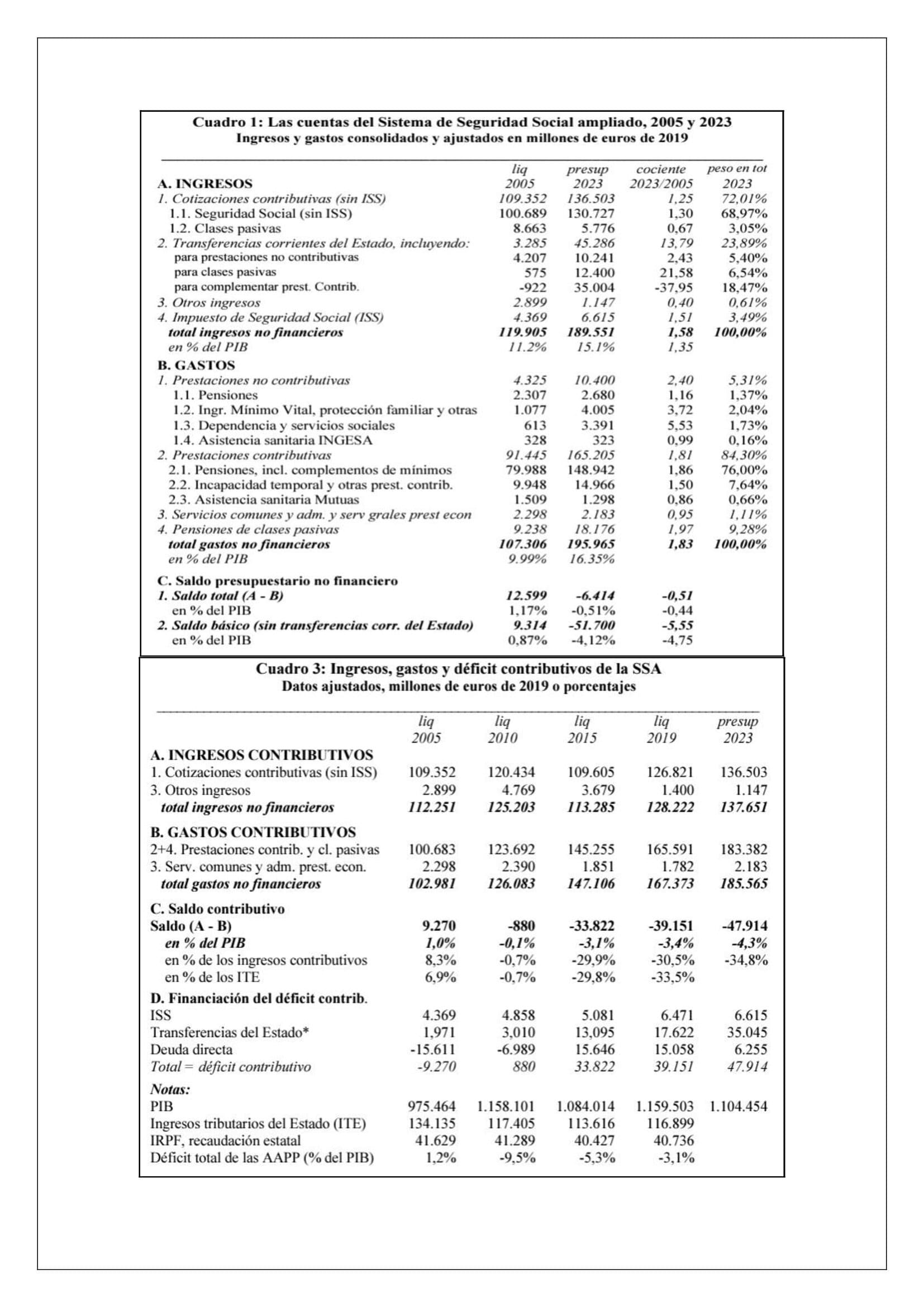

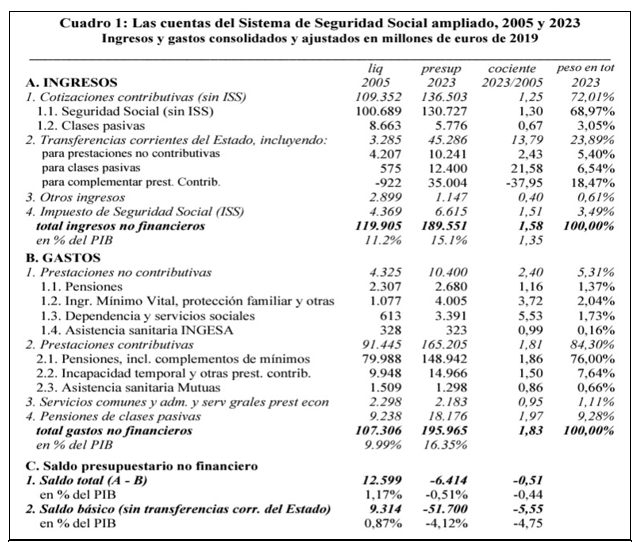

Los dos siguientes cuadros son el resumen de gastos e ingresos relacionados con las pensiones elaborados por Fedea en su Las cuentas de la Seguridad Social Ampliada, series 2005-23. En el primer cuadro se incluyen todos los ingresos y gastos que asume el Estado relacionados con prestaciones de jubilación, incapacidad permanente o dependencia; en el segundo, sólo la parte contributiva del sistema:

En los últimos años se han escuchado muchas versiones sobre las cuentas de la Seguridad Social. Por un lado están los catastrofistas que alertan de que el sistema hace aguas, de que las obligaciones que se irán acumulando en los próximos años serán imposibles de pagar, de que podemos entrar en una espiral a la griega…Por el otro, los oficialistas: la versión de este grupo es que aquí ni pasa ni pasará nada. Las dificultades financieras son menores y se irán resolviendo sin problemas. No hace falta imponer recortes ahora a los actuales jubilados para resolver una eventualidad futura que posiblemente ni siquiera se llegue a producir.

Repasen cada línea, interioricen los conceptos a los que cada una de ellas hace referencia y miren la diferencia entre 2005 y 2023 (menos de dos décadas). A partir de ahí, todo lo demás sobra.

¿Cuáles son las principales conclusiones mirando estas cifras? Pues, en realidad, las mismas de siempre:

- Llevamos veinte años (en realidad más, pero hoy nos centraremos en lo ocurrido desde 2005) en los que la relacióningresos/gastos es cada vez menos favorable para el Estado. Si miramos al total de prestaciones, hemos pasado de un gasto de unos 107.000 millones en 2005 a casi 196.000 millones en 2023. Mientras tanto, los ingresos (sin las transferencias del Estado) han pasado de 116.00 millones a más de 144.000 millones en el mismo período de tiempo. Es decir, el saldo básico ha pasado de +9.000 millones a -51.700 millones: un descuadre de 60.000 millones en menos de dos décadas.

- Si sólo cogemos el sistema contributivo, el saldo ha pasado de 9.270 millones positivos a casi 48.000 millones de números rojos

A partir de aquí, la pregunta que nos hacemos todos es cómo evolucionará en el futuro. Desde el punto de vista financiero, no hay dudas: cada vez habrá más gastos, con unos ingresos que serán crecientes (si el mercado laboral va bien) pero no suficientes para alcanzar el incremento de aquellos. O, lo que es lo mismo, el agujero financiero irá creciendo. ¿Qué se puede hacer? Pues, de nuevo, mirando los cuadros vuelven a nuestra cabeza las mismas opciones de siempre:

- Incrementar las transferencias del Estado: lo que significa subida del resto de impuestos (IRPF, IVA, Sociedades…) o recortes en otras partidas del Presupuesto

- Incrementar ese llamado «Impuestos de la Seguridad Social»: cada vez cotizamos más a cambio de nada; aumentan los ingresos pero se erosiona la contributividad del sistema y se corre el riesgo de fuga de trabajadores hacia otras jurisdicciones en las que la tributación al trabajo sea menos onerosa

- Recortar el gasto en pensiones de los futuros jubilados y aumentar los ingresos vía reformas paramétricas. Básicamente, elevar la edad de jubilación (más personas cotizando y menos cobrando) o endurecer los requisitos para calcular la prestación mensual (período de cálculo igual a toda la vida activa, más años cotizados para cobrar el 100%, etc)

- Recortar el gasto(más bien, hacer que aumente a menor ritmo) tocando las prestaciones contributivas de los actuales jubilados o recortando el resto de prestaciones (Ingreso Mínimo Vital, dependencia, no contributivas…)

Algunos proponen una combinación de las cuatro primeras, (incluyendo el tabú del punto 4, recortes a los actuales pensionistas) y todo lo demás, los titulares sobre el déficit de la Seguridad Social o la milonga del Fondo de Reserva (hucha de las pensiones), debe quedar en el lugar que le corresponde: el de la propaganda. Porque la decisión de cuántas transferencias hace cada año el Estado hacia este llamado «sistema» es política. El déficit de la Seguridad Social no es una cifra económica: podría ser más elevado o podría ser superávit y enredarse en esa discusión es absurdo.

Sean cuales sean las reglas para imputar ese déficit; tengan el montante que tengan las transferencias del Estado; incluso si decidimos sacar del alcance de la Seguridad Social prestaciones como el IMV, la realidad no cambiaría. Los ingresos serían los mismos (ya lleguen vía cotizaciones o vía resto de impuestos) y los gastos, también (los abone un Ministerio u otro). Por eso, miremos los dos cuadros y no le demos la vuelta a nada más: hay un descuadre de -60.000 millones en 18 años; el agujero crece en más de 3.000 millones al año. Lo normal es que se mantenga esa tendencia o incluso crezca. Y a partir de ahí, que cada uno decida si puede seguir aumentando ese descuadre cargando al resto del Presupuesto la tarea de cerrarlo o si es mejor meter mano a los gastos por mucho que moleste a los beneficiarios.

ANEXO III: ¿ES EL SISTEMA DE PENSIONES DEMASIADO GENEROSO?

La Tasa Interna de Retorno (TIR) es una de las métricas más usadas por los financieros. Sería algo así como la cifra que nos indica cuál puede ser la rentabilidad esperada de una inversión. Se utiliza a menudo para comparar con las opciones alternativas de inversión. En una columna, los gastos que te supondrá hacer esa inversión; en otra, los ingresos (esperados) que se obtendrán. Y calcula cuál sería el tipo de interés anualizado que iguala ambas cifras. De esta manera, puedes comparar si te conviene o no hacer la inversión. Si la TIR sale del 5% y un bono de bajo de riesgo está ofreciendo un 7%… pues la inversión no se realiza. Para qué arriesgarse con algo que estimas que dará un 5%, si un activo seguro (con todos los matices que siempre se pueden poner a este término) te paga más.

El excelente trabajo del Instituto Santalucía: «Análisis intrageneracional de la generosidad del sistema de pensiones de jubilación» calcula cuál es la rentabilidad que ofrece el sistema de pensiones para los jubilados en 2022. Resumiendo mucho podríamos decir que han calculado cuánto valen las aportaciones de los jubilados (valor actual de las cotizaciones que han ido pagando a lo largo de su vida laboral); y cuánto valen los derechos adquiridos (las pensiones que cobrarán a lo largo de su etapa de retiro). Está claro que no es una cifra cerrada, depende de muchos factores que pueden ser discutibles (de la esperanza de vida a las tasas de descuento que apliques en cada caso para ese cálculo del valor actual), pero es un ejercicio excelente para medir algo que casi nunca se tiene en cuenta en la opinión pública, pero es clave: cómo de generoso es un sistema de pensiones y cómo de sostenible es esa generosidad.

Uno de los hallazgos del estudio es que, en los últimos años, el sistema se ha hecho menos generoso (ha tenido que ser más exigente a la hora de garantizar el cobro de prestaciones) y, sin embargo, también es más insostenible: porque esos recortes de generosidad no han sido suficientes debido a la falta de crecimiento económico.

Las cifras

La principal conclusión del informe es que «el TIR global obtenido para las altas de jubilación de 2022 es muy elevado, un 3,79%, lo cual nos indica la elevada generosidad del sistema de pensiones de jubilación español».

¿»Elevado» con respecto a qué? Al crecimiento del PIB durante los años en los que cotizaron y en los que cobrarán su prestación. Si queremos medir en términos financieros un sistema de pensiones, es razonable (es el método más habitual) plantear que el crecimiento del gasto y de las prestaciones esté ligado al crecimiento de la economía. Tiene lógica: podríamos pensar en los cotizantes como en inversores que con sus cotizaciones y su empleo participan en el progreso del país y luego reciben ese dinero invertido con un interés: ¿cuál? Pues el que determina ese mismo crecimiento que ellos han contribuido a generar. Si el sistema de reparto tiene alguna lógica, debería girar en torno a esta relación.

Por eso es tan interesante este estudio. Y lo que muestra es que ese 3,79% está bastante por encima del crecimiento medio del PIB de la economía española, tanto en los años previos (si miramos el medio siglo anterior a 2022) como en las previsiones hasta 2050: «Hemos calculado el crecimiento del PIB real ponderado por los flujos reales de cotizaciones y pensiones de las altas de jubilación de la MCVL2002, dando un valor de 1,51%. Bajo este enfoque, podríamos decir que el TIR está, actualmente, entre 2 y 2,5 puntos por encima del crecimiento real del PIB».

El TIR es inferior ahora mismo al de hace unas décadas: es decir, el sistema se ha ido volviendo cada vez menos generoso. Los autores citan varios trabajos previos que desde mediados de los 90 calculaban esta ratio, que llegó a rozar en 2008 el 4,5%. El problema es que, como decíamos, aunque «la generosidad del sistema para los nuevos jubilados es menor que antes de la Reforma de las Pensiones de 2011, la sostenibilidad teórica ha empeorado porque la capacidad de generar recursos de la economía, medida a través del crecimiento real del PIB a largo plazo, también ha disminuido».

Por supuesto, además de ese TIR medio, en el informe también se calculan los TIR de determinados colectivos: el sistema actual beneficia a los trabajadores con carreras cortas de cotización (TIR de 6,04% para los que tienen hasta 25 años cotizados, frente al 3,26% de los que tienen más). Esto no quiere decir que los primeros tengan pensiones más altas, sino que reciben más en relación a lo aportado que los segundos. También tienen TIR algo más alta los que se jubilan a la edad ordinaria (4,03%) frente a los que optan por la jubilación anticipada (3,52%) o demorada (3,68%). Y los cotizantes de menos ingresos salen algo beneficiados respecto a los que más aportan por el efecto de los complementos a mínimos. Por último, las mujeres (4,28%) tienen un TIR mejor que el de los hombres (3,48%), diferencias que se explican en parte por la diferencia en esperanza de vida de unos y otras, por el complemento de brecha de género o por el mayor porcentaje de mujeres en las pensiones con complementos a mínimos.

Resultados

Lo primero, lo obvio: una de las razones por las que el sistema de reparto es tan popular es porque hasta el momento ha ofrecido una rentabilidad bastante razonable. Es cierto que a este resultado se le pueden poner muchos peros: por ejemplo, cuánto habrían obtenido los jubilados si hubieran ahorrado una cifra similar por su cuenta y la hubieran invertido (por ejemplo, en un fondo índice que replicase el rendimiento de la bolsa a nivel mundial). O la situación de aquellos que cotizaron durante mucho tiempo y fallecieron poco antes o poco después de llegar a la edad de jubilación: todo lo que aportaron se perdió, algo que no habría ocurrido en un modelo de capitalización, en el que sus herederos se habrían beneficiado de su trabajo.

Esto es lo bueno del sistema de reparto: para las primeras cohortes de cotizantes y siempre y cuando haya relevo generacional y crecimiento económico, asegura una prestación razonable con un riesgo controlado.

El problema (y por eso es por lo que este tipo de estudios son tan relevantes) es que se tienen que cumplir las condiciones. Ese «siempre y cuando» no es tan seguro que se preveía en un inicio. Si no hay relevo generacional (por baja natalidad, emigración masiva o por la razón que sea) o no hay crecimiento económico, garantizar las prestaciones se vuelve mucho más complicado. Éste es el párrafo final de este informe:

Con los resultados obtenidos utilizando las altas de jubilación de 2022, se puede afirmar que el actual sistema de pensiones de jubilación es muy generoso porque el TIR supera ampliamente el máximo valor que debería ofrecer un sistema de reparto para ser sostenible. Como conclusión general del trabajo, podemos afirmar que existe un aumento implícito de la generosidad del sistema que proviene no de un aumento del valor del TIR, que ha decrecido desde 2011, sino de un menor crecimiento esperado del PIB real.

Si no queremos tocar la generosidad del sistema (y la gran mayoría de la sociedad española no quiere) nos quedan dos posibilidades:

- La primera es la que todos los políticos sueñan: mejorar las perspectivas de crecimiento de la economía, con más trabajadores y más productividad. El problema es que resulta complicado anticipar algo así en nuestro país para los próximos años. De hecho, ninguna economía occidental (quizás con la excepción de la norteamericana y alguna del este de Europa) tiene buena pinta: las perspectivas demográficas hablan de un desplome de la mano de obra que no compensará la inmigración y de un estancamiento que también en parte se explica por el envejecimiento de la población.

- La última alternativa es la aportación de fondos desde el exterior. Como en otras inversiones que no salen como estaba previsto, siempre queda el recurso a que alguien, desde fuera, ponga el dinero que falta. En este caso, serán los contribuyentes que, vía impuestos, aportarán lo que el sistema no sea capaz de garantizar. Tampoco aquí hay nada nuevo: es lo que llevamos haciendo desde hace años y todo apunta a que será la línea principal con la que se intente sostener el sistema. La pregunta sería cuánto habrá que cobrar a estos trabajadores, qué límite están dispuestos a soportar, cuál será el impacto de esta carga tributaria en el crecimiento…

ANEXO IV: EL PESO DE LA DEUDA IMPLÍCITA.

ESPAÑA ES EL PAÍS EUROPEO QUE MÁS HA ‘PROMETIDO’ A SUS PENSIONISTAS

Las obligaciones asumidas por el Estado a través de la Seguridad Social

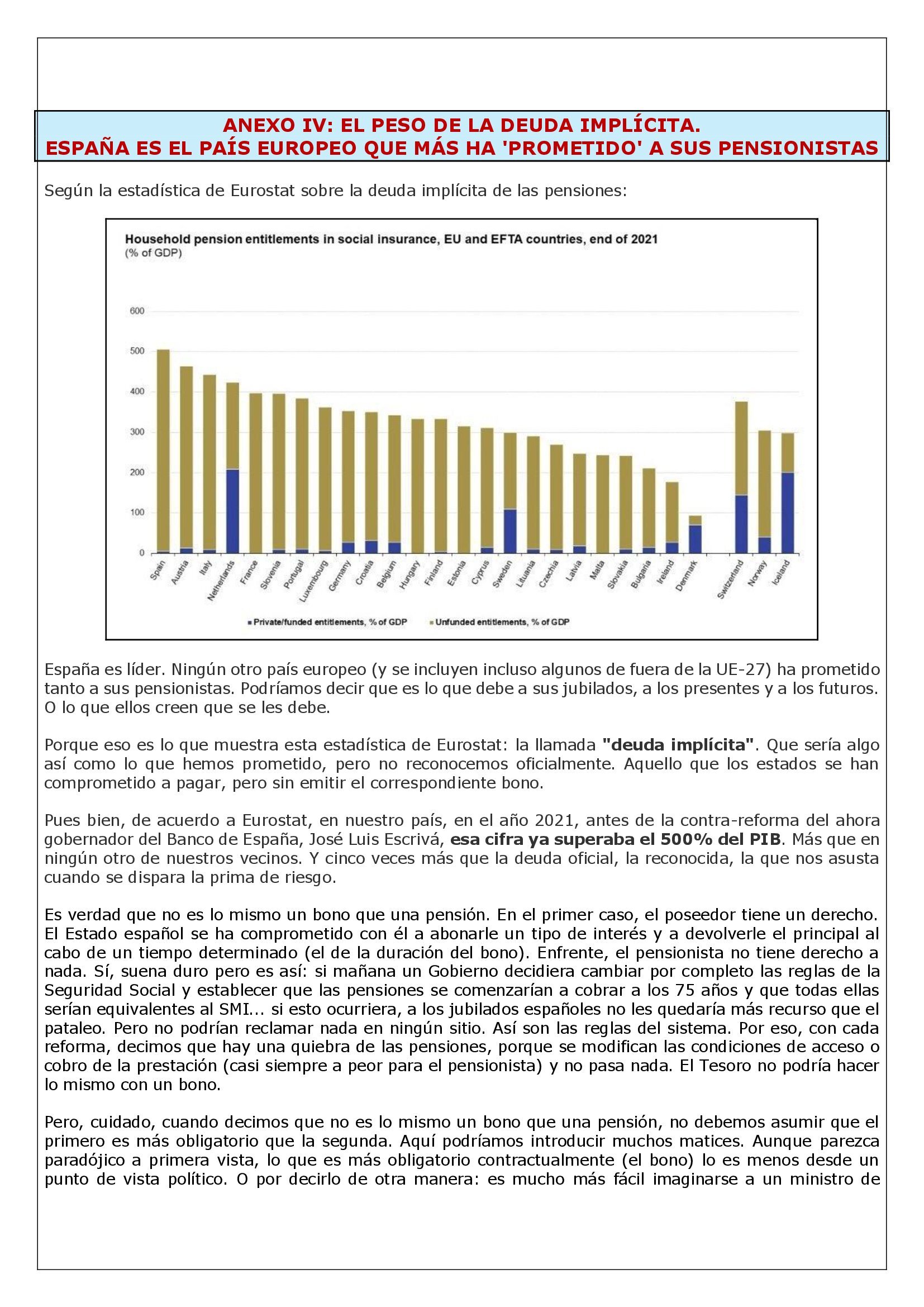

Según la estadística de Eurostat sobre la deuda implícita de las pensiones:

España es líder. Ningún otro país europeo (y se incluyen incluso algunos de fuera de la UE-27) ha prometido tanto a sus pensionistas. Podríamos decir que es lo que debe a sus jubilados, a los presentes y a los futuros. O lo que ellos creen que se les debe.

Porque eso es lo que muestra esta estadística de Eurostat: la llamada «deuda implícita». Que sería algo así como lo que hemos prometido, pero no reconocemos oficialmente. Aquello que los estados se han comprometido a pagar, pero sin emitir el correspondiente bono.

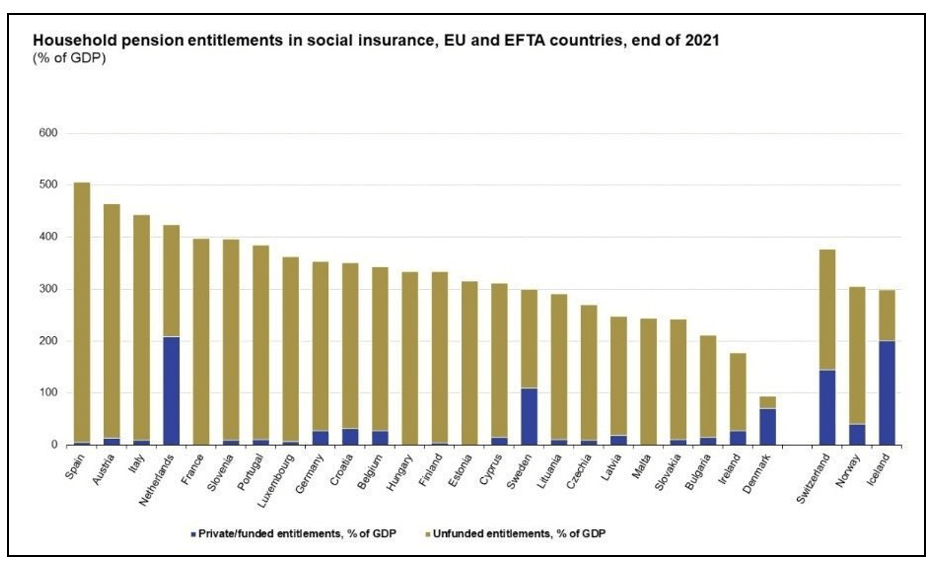

Pues bien, de acuerdo a Eurostat, en nuestro país, en el año 2021, antes de la contra-reforma del ahora gobernador del Banco de España, José Luis Escrivá, esa cifra ya superaba el 500% del PIB. Más que en ningún otro de nuestros vecinos. Y cinco veces más que la deuda oficial, la reconocida, la que nos asusta cuando se dispara la prima de riesgo.

Es verdad que no es lo mismo un bono que una pensión. En el primer caso, el poseedor tiene un derecho. El Estado español se ha comprometido con él a abonarle un tipo de interés y a devolverle el principal al cabo de un tiempo determinado (el de la duración del bono). Enfrente, el pensionista no tiene derecho a nada. Sí, suena duro pero es así: si mañana un Gobierno decidiera cambiar por completo las reglas de la Seguridad Social y establecer que las pensiones se comenzarían a cobrar a los 75 años y que todas ellas serían equivalentes al SMI… si esto ocurriera, a los jubilados españoles no les quedaría más recurso que el pataleo. Pero no podrían reclamar nada en ningún sitio. Así son las reglas del sistema. Por eso, con cada reforma, decimos que hay una quiebra de las pensiones, porque se modifican las condiciones de acceso o cobro de la prestación (casi siempre a peor para el pensionista) y no pasa nada. El Tesoro no podría hacer lo mismo con un bono.

Pero, cuidado, cuando decimos que no es lo mismo un bono que una pensión, no debemos asumir que el primero es más obligatorio que la segunda. Aquí podríamos introducir muchos matices. Aunque parezca paradójico a primera vista, lo que es más obligatorio contractualmente (el bono) lo es menos desde un punto de vista político. O por decirlo de otra manera: es mucho más fácil imaginarse a un ministro de Hacienda incumpliendo el pago de un bono o renegociando una quita a la griega, que impagando un mes las pensiones.

Esto no es sólo un ejercicio teórico. Pensemos, por ejemplo, en lo que está pasando con la inflación. Ya es un lugar común eso de que la subida de precios beneficia a los deudores porque hace que sea más sencillo repagar su deuda. Y pocos deudores con más aprietos que los estados. En este sentido, es cierto que la obligación de un Estado para con sus bonistas está marcada en términos nominales (puede haber algún instrumento de deuda ligado a la inflación, pero siempre es más la excepción que la norma). Por lo tanto, cuando suben los precios, el Tesoro ve cómo se alivia su carga. Por eso España ha visto cómo caía la ratio Deuda Pública / PIB en los últimos años: no porque se haya hecho ningún ajuste o esfuerzo. Simplemente, como el PIB en términos nominales ha ido creciendo por efecto de la inflación, parece que la deuda ya pesa menos. Los expertos han alertado de que la complacencia que esto genera es peligrosa, porque cuando vuelva la normalidad a los precios, el gasto seguirá ahí y volverá a dispararse la ratio; pero, por ahora, vivimos anestesiados.

Con la deuda implícita pasa lo contrario. Aquí la inflación no sólo no es un alivio, sino que casi diríamos que es una carga extra. El Gobierno (con el apoyo de todos los partidos) se ha comprometido a blindar el poder adquisitivo de los pensionistas. Así que cada subida del IPC llevará aparejada una subida equivalente de las prestaciones. En principio, en términos reales el efecto será neutro (tanto suben los precios, tanto las pensiones) pero ya hemos visto en el pasado que, si acaso hay que hacer algún ajuste, éste se hará por el lado que beneficia a los que cobran.

¿La escapatoria?

Pero no vayamos más allá de lo aprobado: la revalorización con el IPC. Porque lo que sí sabemos con certeza es que ese 500% del PIB no tiene la escapatoria inflacionaria. A mí no me gusta dicha escapatoria (el recurso a la inflación es tramposo, peligroso e injusto), pero reconozco que los que dicen que los estados acabarán pagando su deuda tirando de inflación no están muy desencaminados: ningún gobierno quiere hacer los ajustes que serían necesarios, así que intentarán utilizar esta puerta de atrás (por muy peligrosa que sea, que lo es). Con las pensiones, que es la deuda real y relevante, no tenemos esa vía alternativa.

La segunda reflexión tiene que ver con cómo ese peso de la deuda implícita influirá en nuestra economía en los próximos treinta años. Cuando vemos que la relación deuda pública / PIB está por encima del 100%, nos echamos las manos a la cabeza y pensamos en el creciente peso del pago de intereses en el presupuesto. Asumimos que es un lastre y nos preocupa cómo afectará a nuestro crecimiento: cada vez más impuestos y menos inversiones, porque estamos dedicando más recursos sólo a pagar nuestros compromisos adquiridos previamente. Ahora, multipliquen eso por cinco, hasta el 500% del PIB.

Y un último apunte, que no sirve de nada más que para lamentarnos: miren el gráfico y esas barras doradas y azules. La parte amarilla tiene mucho más peso. En algunos países, como Francia o España, apenas se intuye una mini-franja azul por debajo. Ese tono dorado representa la deuda implícita de la que trata este artículo, a lo que se ha comprometido el Gobierno sin tener nada que lo respalde más allá de su capacidad para cobrar impuestos. ¿Y la parte azul? Es el ahorro privado que, aunque forme parte de los esquemas públicos, entra en lo que podríamos llamar como parte de capitalización. En Países Bajos, Suecia, Dinamarca, Suiza o Islandia supone una proporción sustancial del sistema. Fíjense en los países de los que hablamos: prósperos, ricos y, algunos de ellos, con un modelo general de gasto público inequívocamente socialdemócrata. Pues bien, en todos ellos, sus jubilados pueden estar mucho más tranquilos, porque su pensión no depende al 100% de que haya relevo demográfico, del número de inmigrantes o de si el país crece o entra en recesión.

[Nota: además, en la mayoría de los países más ricos el sistema privado puro, que queda al margen de estas cuentas pero recoge cuándo tienen ahorrado sus ciudadanos para la pensión, es mucho más voluminoso que en España; pero hoy no entraremos en este análisis].

Volvemos al inicio. ¿Ese 500% del PIB es una cifra cerrada? No. Si un Gobierno decidiera recortar con fuerza las pensiones (actuales o futuras) podría ser menor. Aunque no parece un escenario realista. También podría ser superior: los propios cálculos de Eurostat apuntan a que, bajo diferentes asunciones (sobre crecimiento del PIB o sobre demografía) esa cifra podría irse por encima del 600% para el caso de España.