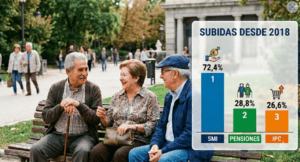

El Consejo de Ministros ha aprobado este martes en su última reunión del año un Real Decreto-ley mucho más amplio en el que se contempla la subida de las pensiones ycontributivas y de clases pasivas en un 2,7% para 2026, la misma cuantía en que se incrementará el complemento para la reducción de la brecha de género. y las pensiones mínimas subirán en más de un 7%. No obstante, las pensiones con cónyuge a cargo y de viudedad con cargas familiares aumentarán un 11,4% el próximo año, igual que las pensiones no contributivas y el Ingreso Mínimo Vital (IMV), que también se revalorizarán un 11,4%,.

En total, se revalorizarán para 2026 cerca de 13 millones de pensiones sumando las contributivas y no contributivas, las de clases pasivas, las de hogares que perciben el IMV, y las de quienes tienen reconocida la asignación por hijo a cargo con discapacidad igual o superior al 65%.

El incremento del 2,7% para 2026 beneficiará a los 9,4 millones de personas que reciben más de 10,4 millones de pensiones contributivas, además de a los más de 734.000 perceptores del Régimen de Clases Pasivas del Estado, cuyas pensiones también se revalorizarán un 2,7%.

Según cálculos del Ministerio de Inclusión, la revalorización del 2,7% para el próximo año supondrá, aproximadamente, 570 euros adicionales al año para una pensión media de jubilación, mientras que las pensiones medias del sistema aumentarán en cerca de 500 euros anuales.

Como ya sucedió el año pasado, el Gobierno ha incluido la revalorización de las pensiones en un macrodecreto en el que se desarrollan otras medidas del denominado ‘escudo social’. Entre ellas, se incluye la prórroga de la prohibición de cortar suministros básicos (luz, gas natural y agua), el bono social eléctrico y la moratoria de los desahucios para vulnerables sin alternativa habitacional.

La norma deberá ser convalidada en el Congreso el próximo mes de enero, donde el Gobierno tiene cada vez más difícil sacar adelante iniciativas. El hecho de que se haya mezclado la subida de las pensiones con otras medidas, puede acarrearle problemas al Ejecutivo, como ya le sucedió en enero de este año. Entonces, PP y Junts votaron en contra de la convalidación y pidieron desgajar la subida de las pensiones del resto de iniciativa.

PENSIONES MÍNIMAS Y NO CONTRIBUTIVAS

Por su parte, las pensiones mínimas subirán un 7,07% en 2026. No obstante, este porcentaje es mayor para pensiones con cónyuge a cargo y de viudedad con cargas familiares, que aumentarán un 11,4%, al igual que las pensiones no contributivas y el IMV. La pensión mínima de jubilación para titulares con 65 años o más en hogares unipersonales ascenderá a 13.106,80 euros anuales en 2026, frente a los 12.241,6 euros de 2025, y a 17.592,40 euros en los casos con cónyuge a cargo, por encima de los 15.786,4 euros de 2025.

Las pensiones de vejez e invalidez (SOVI) se revalorizarán también un 7,07% para 2026, con lo que alcanzarán los 599,60 euros mensuales en el caso de las no concurrentes y los 582,10 euros mensuales para las concurrentes.

Asimismo, la asignación por hijo a cargo o menor con discapacidad reconocida igual o superior al 65% alcanzará en 2026 los 5.962,80 euros al año, mientras que la asignación por hijo a cargo o menor con discapacidad reconocida igual o superior al 75% se situará en 8.942,40 euros anuales, un 2,7% más.

SUBIDA DE LAS BASES MÁXIMAS Y DE LA PENSIÓN MÁXIMA

En virtud de la reforma de pensiones, en 2024 entró en vigor la revalorización anual de las bases máximas en función del IPC. En el caso de las bases máximas, al IPC se le suma un cuantía fija de 1,2 puntos cada año del periodo 2024-2050. Esto supone que, para el año próximo, la base máxima de cotización subirá un 3,9% (el 2,7% del IPC promedio de los últimos doce meses más un 1,2% adicional), lo que la situará en 5.101,2 euros mensuales.

Al tiempo que aumentará la base máxima de cotización, la pensión máxima se incrementará en 2026 con el IPC más un 0,115% adicional, según determinó la reforma de pensiones. De este modo, con la revalorización del 2,7% del IPC más ese porcentaje adicional, la pensión máxima se situará en 2026 en 3.359,6 euros mensuales por catorce pagas, frente a los 3.267,6 euros de este año.

En virtud de la reforma de pensiones, el destope de la pensión máxima inicial comenzó a aplicarse en 2025 y consiste en revalorizar la pensión máxima con el IPC más un incremento adicional de 0,115 puntos porcentuales cada año hasta 2050, lo que supondrá un incremento aproximado del 3% en ese periodo.

PENSIONES MEDIAS CONTRIBUTIVAS

La subida de las pensiones contributivas y de clases pasivas es similar a la de 2025, cuando se revalorizaron un 2,8%, pero inferior a la de 2024 (3,8%) y a la de 2023 (8,5%), por el mayor repunte de la inflación media. La revalorización del próximo año supone unos 570 euros anuales más para quienes perciben la pensión media de jubilación contributiva. En concreto, un pensionista que hoy recibe la pensión media de jubilación, que según los últimos datos es de 1.511,5 euros mensuales, pasará a cobrar 1.552,3 euros, lo que supone 571,35 euros más al año. Mientras, la pensión media del sistema, -que incluyen jubilación, viudedad, orfandad e incapacidad- crecerá alrededor de unos 500 euros anuales. En concreto, pasará de 1.316,7 euros al mes a 1.352,35 euros, lo que en 14 pagas supone unos 497,75 euros más al año.

PENSIONES MÍNIMAS CONTRIBUTIVAS

La subida media de las pensiones mínimas será del 7,07%, pero ese porcentaje se eleva al 11,4% en las pensiones con cónyuge a cargo y de viudedad con cargas familiares. En concreto, estas son las cuantías definitivas de todas las pensiones contributivas mínimas en 2025, que suben entre un 7,07% y un 11,4%:

-Jubilación con menos de 65 años:

- Con cónyuge a cargo: en 2025, 1.127,60 euros al mes (15.786,40 euros al año); En 2026, 1.255 euros al mes (17.592,40 euros al año).

- Sin cónyuge: en 2025, 818 euros al mes (11.452 euros al año); en 2026, 875,78 euros al mes (12.261,70 euros al año).

- Con cónyuge no a cargo: en 2025, 773,20 euros al mes (10.824,80 euros al año); en 2026, 827,86 euros al mes (11.590,72 euros al año).

-Jubilación con 65 años o más:

- Con cónyuge a cargo: en 2025, 1.127,60 euros al mes (15.786,40 euros al año); en 2026, 1.255 euros al mes (17.592,40 euros al año).

- Sin cónyuge: en 2025, 874,40 euros al mes (12.241,60 euros al año); en 2026, 936,20 euros al mes (13.106,8 euros al años)

- Con cónyuge no a cargo: en 2025, 830 euros al mes (11.620 euros al año), en 2026, 888,7 euros al mes (12.441,5 euros al año)

-Jubilación con 65 años o más procedente de gran invalidez:

- Con cónyuge a cargo: en 2025, 1.691,30 euros al mes (23.678,20 euros anuales); en 2026, 1.884,11 euros al mes (26.377,51 euros anuales).

- Sin cónyuge: en 2025, 1.311,60 euros mensuales (18.361,40 euros anuales); en 2026, 1.404,34 euros al mes (19.659,35 euros anuales).

- Con cónyuge no a cargo: en 2025, 1.245 euros mensuales (17.430 euros anuales); en 2026, 1.333,01 euros al mes (18.662,30 euros anuales).

-Gran invalidez:

- Con cónyuge a cargo: en 2025, 1.691,30 euros al mes (23.678,20 euros anuales); en 2026, 1.884,11 euros al mes (26.377,51 euros anuales).

- Sin cónyuge: en 2025, 1.311,60 euros mensuales (18.361,40 euros anuales); en 2026, 1.404,34 euros al mes (19.659,35 euros anuales).

- Con cónyuge no a cargo: en 2025, 1.245 euros mensuales (17.430 euros anuales); en 2026, 1.333,01 euros al mes (18.662,30 euros anuales).

-Incapacidad absoluta o total con 65 años o más:

- Con cónyuge a cargo: en 2025, 1.127,60 euros al mes (15.786,40 euros al año); en 2026, 1.256,15 euros al mes (17.586,05 euros al año)

- Sin cónyuge: en 2025, 874,40 euros al mes (12.241,60 euros al año); en 2026, 936,22 euros al mes (13.107,38 euros al año).

- Con cónyuge no a cargo: en 2025, 830 euros al mes (11.620 euros al año); en 2026, 888,68 euros al mes (12.441,63 euros al año).

- -Incapacidad total para titulares de entre 60 y 64 años:

- Con cónyuge a cargo: en 2025, 1.127,60 euros al mes (15.786,40 euros al año); en 2026, 1.256,15 euros al mes (17.586,05 euros al año).

- Sin cónyuge: en 2025, 818 euros al mes (11.452 euros al año); en 2026, 875,81 euros al mes (12.261,66 euros al año).

- Con cónyuge no a cargo: en 2025, 773,20 euros al mes (10.824,80 euros al año); en 2026, 827,87 euros al mes (11.589,81 euros al año).

-Incapacidad total derivada de una enfermedad común para menores de 60 años:

- Con cónyuge a cargo: en 2025, 644,60 euros al mes (9.024,40 euros al año); en 2026, 718,08 euros al mes (10.053,18 euros al año).

- Sin cónyuge: en 2025, 644,60 euros al mes (9.024,40 euros al año); en 2026, 718,08 euros al mes (10.053,18 euros al año).

- Con cónyuge no a cargo: en 2025, 639,10 euros al mes (8.947,40 euros al año); en 2026, 684,27 euros al mes (9.579,58 euros al año).

-Incapacidad parcial del régimen de accidente de trabajo (titular con 65 años):

- Con cónyuge a cargo: en 2025, 1.127,60 euros al mes (15.786,40 euros al año); en 2026, 1.256,15 euros al mes (17.586,05 euros al año).

- Sin cónyuge: en 2025, 874,40 euros al mes (12.241,60 euros al año); en 2026, 936,22 euros al mes (13.107,38 euros al año).

- Con cónyuge no a cargo: en 2025, 830 euros al mes (11.620 euros al año); en 2026, 888,68 euros al mes (12.441,63 euros al año).

-Viudedad:

- Con cargas familiares: en 2025, 1.127,60 euros al mes (15.786,40 euros al año); en 2026, 1.256,15 euros (17.586, 05 euros al año).

- Mayores de 65 años o con discapacidad igual o superior al 65%: en 2025, 874,40 euros al mes (12.241,60 euros al año); en 2026, 936,21 euros al mes (13.106,96 euros al año).

- Titulares de entre 60 y 64 años: en 2025, 818 euros al mes (11.452 euros al año); en 2026, 875,78 euros al mes (12.261,70 euros al año).

- Menores de 60 años sin cargas: en 2025, 662,50 euros al mes (9.275 euros al año); en 2026, 709,32 euros al mes (9.930,70 euros al año).

-Prestación especial de orfandad:

- Beneficiario único: en 2025, 793,80 euros mensuales (11.113,20 euros al año); en 2026, 849,92 euros al mes (11.898,90 euros al año).

- Varios beneficiarios (a repartir): en 2025, 1.338,12 euros mensuales (18.733,70 euros al año); en 2026, 1.433,11 euros al mes (20.058,00 euros al año).

-En favor de familiares:

- Por beneficiario: en 2025, 267,50 euros al mes (3.745 euros al año); en 2026, 286,41 euros al mes (4.009,70 euros al año).

- Un solo beneficiario con 65 años: en 2025, 646 euros al mes (9.044 euros al año); en 2026, 691,68 euros al mes (9.683,40 euros al año).

- Un solo beneficiario menor de 65 años: en 2025, 608,80 euros al mes (8.523,20 euros al año); en 2026, 651,83 euros al mes (9.125,90 euros al año).

PENSIONES NO CONTRIBUTIVAS

Con la subida del 11,4%, las pensiones no contributivas de jubilación quedan así en 2026:

–Pensión no contributiva de jubilación íntegra: en 2025, 564,70 euros al mes (7.905,80 euros al año); en 2026, 629,08 euros al mes (8.807,06 euros al año).

–Pensión no contributiva de jubilación del 25%: en 2025, 141,18 euros al mes (1.976,45 euros al año); en 2026, 157,27 euros al mes (2.201,77 euros al año).

–Pensión no contributiva de jubilación con dos beneficiarios en la misma unidad familiar: en 2025, 480 euros al mes (6.719,93 euros al año); en 2026, 534,72 euros al mes (7.486,00 euros al año).

–Pensión no contributiva de jubilación con tres beneficiarios en la misma unidad familiar: en 2025, 451,76 euros al mes (6.324,64 euros al año); en 2026, 503,26 euros al mes (7.045,65 euros al año).

–Pensión no contributiva de invalidez íntegra: en 2025, 564,70 euros al mes (7.905,80 euros al año); en 2026, 629,08 euros al mes (8.807,06 euros al año).

–Pensión no contributiva de invalidez del 25%: en 2025, 141,18 euros al mes (1.976,45 euros al año); en 2026, 157,27 euros al mes (2.201,77 euros al año).

–Pensión no contributiva de invalidez con el incremento del 50% (cuando el grado de discapacidad sea igual o superior al 75% y exista necesidad de otra persona para realizar los actos esenciales de la vida): en 2025, 847,05 euros al mes (11.858,70 euros al año); en 2026, 943,61 euros al mes (13.210,59 euros al año).

–Pensión no contributiva de invalidez con dos beneficiarios en la misma unidad familiar: en 2025, 480 euros al mes (6.719,93 euros al año); en 2026, 534,72 euros al mes (7.486,00 euros al año).

–Pensión no contributiva de invalidez con tres beneficiarios en la misma unidad familiar: en 2025, 451,76 euros al mes (6.324,64 euros al año); en 2026, 503,26 euros al mes (7.045,65 euros al año).

OTRAS MEDIDAS EN MATERIA DE SEGURIDAD SOCIAL

El Real Decreto-ley incluye además otras medidas relevantes que afectan a colectivos específicos y a la gestión del sistema. Se regula una cotización adicional del 10,60% para los bomberos y los agentes forestales y medioambientales, lo que permite activar los coeficientes reductores que hacen posible el anticipo de la edad de jubilación de estos colectivos, en reconocimiento a la especial penosidad y peligrosidad de su trabajo. Asimismo, se amplía hasta el 31 de diciembre de 2026 la posibilidad de que los facultativos de Atención Primaria, médicos de familia y pediatras puedan compatibilizar la pensión de jubilación con el ejercicio de su actividad profesional. Esta medida se prorroga tras los resultados positivos obtenidos, ya que entre 2023 y 2025 más de 1.200 profesionales sanitarios se han acogido a esta modalidad, contribuyendo a reforzar la atención sanitaria.

El texto aprobado incluye también distintos ajustes técnicos en materia de cotizaciones Se actualiza la base mínima de cotización y los grupos de cotización en coherencia con el incremento del Salario Mínimo Interprofesional. El tope máximo de cotización se fija en 5.101,20 euros y se establece la cotización del Mecanismo de Equidad Intergeneracional (MEI) en el 0,90%. Este mecanismo está destinado a nutrir el Fondo de Reserva de la Seguridad Social que acabará 2025 por encima de los 14.000 millones de euros, su nivel más alto desde diciembre de 2017.

Igualmente, se actualiza la cotización adicional de solidaridad y, en el caso de los trabajadores autónomos, se prorrogan durante 2026 los tramos de rendimientos netos vigentes en 2025. En este aspecto, la ministra Saiz ha asegurado que la negociación sigue abierta para tratar de alcanzar un acuerdo que permita cumplir lo acordado en el año 2022 para cumplir el objetivo de cotizar por ingresos reales.

También se actualizan las tarifas de primas por accidentes de trabajo y enfermedades profesionales, adaptándolas a los nuevos códigos CNAE.