Adeslas asegura que no emprenderá acciones legales contra el Ejecutivo mientras que DKV se mantiene en silencio

Muface puede convertirse en un conflicto jurídico. La mutualidad se enfrenta a un nuevo escollo. Uno más que se suma a la crisis sin precedentes en la que se ha visto envuelto el modelo desde el pasado octubre. «Las aseguradoras pueden demandar al Gobierno alegando daños y prejuicios por las pérdidas millonarias del último concierto». Así lo han aclarado fuentes jurídicas poco después de que varios medios publicasen que Adeslas y DKV se planteaban tomar acciones legales contra el Ejecutivo a causa de los daños económicos provocados en los últimos años, de 2021 a 2024, en el que ambas sumaron algo más de 300 millones de euros en pérdidas. Estos expertos auguran que esta ‘batalla’ jurídica podría tener lugar en los próximos meses si ambas partes no llegan a un acuerdo antes.

Los distintos expertos basan sus argumentos en la misma norma, la Ley de Contrato de Seguro. Según ellos, en el caso de que alguna de las entidades pretenda denunciar a Moncloa por la situación económica del concierto en los últimos tres años -el tiempo de vigencia del último contrato-, podría ser una opción viable. «El problema es que todo dependería de matices, pequeños detalles, y el Gobierno podría escudarse en que desconocía las condiciones a las que se iba a aproximar el país antes de la firma del contrato», explican estas fuentes. Es decir, al desconocer el Ejecutivo que durante el periodo comprendido de 2021 a 2024 España iba a sufrir los efectos de la inflación por la Guerra en Ucrania, así como los efectos tardíos de la crisis de la Covid-19, entre otros, «el Gobierno podría esquivar la demanda».

«Si finalmente alguna de las aseguradoras decide demandar a Moncloa por la situación de Muface, todo puede alargarse en el tiempo. Las empresas alegarán daños y prejuicios, y el Gobierno desconocimiento de las condiciones económicas que iban a aparecer durante esos tres años», inciden fuentes expertas. De hecho, a su parecer, este ‘lío jurídico’ puede darse por solucionado pronto. «Antes de llegar a ese punto, lo más probable es que las dos partes busquen una solución y que, o bien las entidades dejen a un lado sus intenciones, o que el Gobierno busque una forma de conciliación y pague una indemnización a las empresas».

Las posibles demandas por Muface

Este martes algunos medios se hicieron eco de la noticia. Adeslas y DKV iban a tomar acciones legales contra el Gobierno por la crisis económica vivida en el concierto en los últimos años. O al menos estaban planteando demandar o recurrir a alguna otra medida en busca de una inyección de capital que sirviese para equilibrar las pérdidas millonarias sufridas por ambas entidades en los últimos años. Sin embargo, unas de las dos compañías ha desmentido esta información.

En conversación con Redacción Médica, Adeslas ha confirmado que «no se van a emprender acciones legales». De hecho, en este sentido, fuentes de la compañía han reiterado su compromiso con el modelo en el que llevan implicadas 50 años, desde su creación, asegurando que «colaborarán en el proceso de transición hacia el nuevo concierto». Por su parte, fuentes de DKV han mantenido un perfil bajo. «Ni confirmamos ni desmentimos que nos hayamos planteado tomar algún tipo de medida», han dicho dando por cerrado el asunto.

Las pérdidas económicas

Las dos compañías ya se han despedido del modelo sanitario. Adeslas lo hizo el 27 de diciembre, diez días después de conocer que la nueva prima para la licitación -que por entonces tenía como fecha de cierre para el plazo de presentaciones el 15 de enero- aumentaba hasta el 33,5 por ciento. En un denso comunicado, la compañía renunciaba a continuar en el concierto sanitario alegando, principalmente, la infrafinanciación a la que se había visto expuesta la mutualidad en los últimos años.

En este sentido, Adeslas, que engloba al 47 por ciento de los mutualistas, aseguró que en los últimos años había tenido unas pérdidas totales de 256 millones de euros. Por ello, ante la falta de una seguridad económica y reiterando que la nueva cuantía no era suficiente, la compañía volvió a decir ‘no’ a Muface. Al igual que hizo el pasado noviembre, cuando dejó desierta la primera licitación del modelo.

DKV se sumó a la renuncia de Adeslas el pasado jueves. A primera hora, fuentes de la entidad avanzaron a este periódico la noticia: la compañía abandonaba Muface por la infrafinanciación económica del concierto. Las mismas razones que la otra aseguradora. Las mismas que le llevaron a decir ‘no’ en el primer proceso. Y, esta vez, DKV también desveló las pérdidas que había sufrido durante el último contrato de Muface. Un descenso económico de 70 millones de euros en tres años.

El caso de Asisa es similar. Como ha avanzado Redacción Médica, la entidad cifra sus pérdidas en 113 millones de euros. Esa es una de las razones por la que, ahora mismo, pone en duda su continuidad en la mutualidad. Sin embargo, aún no hay una respuesta firme, y fuentes de esta compañía aseguran que siguen «estudiando los pliegos» de cara al siguiente concierto. Es decir, la compañía aún baraja presentarse en solitario a la nueva licitación de Muface.

Este escenario, en cambio, no resulta viable para el sector asegurador, que ya ha anunciado que «es imposible que Muface salga adelante solo con Asisa». De hecho, una de las entidades que ha rechazado seguir en el modelo en esta segunda licitación ha confirmado que estudiarás las condiciones de un tercer proceso siempre y cuando «se mejoren las condiciones económicas del concierto».

Por el momento, la batalla jurídica sigue en el aire. Adeslas ya ha dicho que no emprenderá acciones legales, y DKV ha preferido callar. En ese caso, el conflicto podría alargar aún más la crisis de Muface, que sigue en vilo a la espera de conocer si Asisa se presentará o no a la nueva licitación del concierto, cuyo plazo se ha extendido hasta el 27 de enero para dar más tiempo a las aseguradoras a plantearse si se presentan o no al modelo. Aunque DKV ya ha desestimado esta idea y Adeslas ha mantenido silencio. Mientras, todo continúa, como desde hace tres meses, en vilo. En el limbo. Sin nada claro. Y el tiempo apremia: quedan menos de dos semanas para conocer el destino de Muface.

Fuente: Muface ampliará el parón de su licitación por esta batalla

La imposible continuidad de Muface

Mientras los conciertos de asistencia sanitaria fueron un negocio rentable para las aseguradoras, nadie habló de crisis en la Mutualidad de Funcionarios Civiles del estado (MUFACE).

Hoy, y desde que se aprobó el concierto vigente 2022-2024, la crisis de Muface ocupa muchas páginas y espacios de los medios de comunicación, sobre todo de los de ideología conservadora, culpando al actual gobierno de la situación.

La crisis consiste en que a partir del concierto actual, las aseguradoras han comenzado a perder dinero. Según un informe del Instituto para el Desarrollo e Integración de la Sanidad (fundación IDIS) de septiembre de 2024, las pérdidas de las tres aseguradoras que han concertado con Muface (Adeslas, Asisa y DKW) se acerca a las 200 millones de euros. Adeslas, por su parte, afirma haber perdido 250 millones de euros en el presente concierto, afirmación avalada, según la aseguradora, por una auditoría de la consultora Deloitte, que no se ha hecho pública.

El Ministerio de Transformación Digital y Función Pública, de quien depende Muface, ha manifestado que en la consulta preliminar al mercado para formular sus propuestas a las aseguradoras, éstas no han detallado el origen y las causas de las pérdidas alegadas.

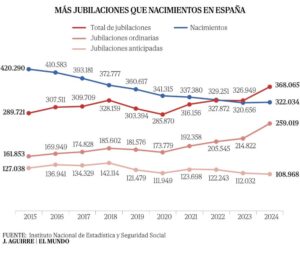

Un colectivo cada vez más envejecido

Los jubilados de Muface en 2010 eran un total de 203.016 y en 2023 son 405.558, con el consiguiente aumento de costes que conlleva la atención a personas de mayor edad progresiva.

De acuerdo a los Datos de la Memoria de Muface de 2023, los mutualistas y beneficiarios mayores de 65 años son 424.664, lo que equivale al 28% del total de mutualistas y beneficiarios que son 1.537.701 personas (hombres y mujeres, incluidos los 488.000 atendidos por el Servicio Nacional de Salud (SNS).

La esperanza de vida en España en 2024 es de 84,12 años, lo que quiere decir que muchas de las personas del colectivo indicado permanecerán en Muface durante un número considerable de años.

Si tenemos en cuenta los datos aportados por el informe del Ministerio de Sanidad “Muface, del seguro privado al SNS”, el número de personas mutualistas y beneficiarios atendidas por las aseguradoras es de 1.007.322, en octubre de 2024.De ese total, 321.335 personas son mayores de 65 años, es decir el 31,9%. Si a ese colectivo de edad añadimos los mayores de 55 años, el porcentaje sube al 49,76% del total del colectivo.

La crisis de Muface es una crisis de financiación cada vez más costosa, a costa del erario público, sin que ningún gobierno desde 1986, fecha de la publicación de la Ley General de Sanidad, haya tomado medida alguna para paliarla. Hay que recordar que el artículo 3.2 de dicha ley indica que “la asistencia sanitaria pública se extenderá a todos los españoles. La asistencia sanitaria pública se realizará en condiciones de igualdad efectiva”.

La desigualdad entre los funcionarios de Muface, acogidos a los conciertos privados, y los ciudadanos en general se hace más evidente con la subida de las primas que se va a producir en el concierto 2025-2027 y que inexorablemente se tendrá que seguir produciendo en conciertos posteriores, si no se toman medidas para el traspaso progresivo y ordenado de los mutualistas de Muface al SNS.

En cambio, para los mutualistas y beneficiarios situados en el grupo de edad entre 15 y 44 años, las primas serán de 514 euros anuales en 2025; de 527 euros anuales en 2026 y de 536 euros anuales en 2027 .

Para atender a la financiación de este coste, la oferta gubernamental se concreta en 4327 millones de euros (1280 millones en 2025;1489 en 2026 y 1558 en 2027), lo que al parecer deja insatisfechas a las aseguradoras, que solicitan un incremento del 40% en relación con el periodo 2022-2024, lo que significaría un coste total de 4929 millones de euros. (Adeslas solicita un 47%)

Trasvase gradual y ordenado

Es oportuno preguntarse, ante esta situación, si está justificado que el Estado asuma tal incremento continuado de costes, que será —hay que recordarlo— a costa del erario público, es decir teniendo que disminuir otras partidas necesarias. ¿En Sanidad Pública, en Educación, en Servicios Sociales?

¿Está justificado que el mantenimiento del privilegio de un colectivo funcionarial produzca recortes en otras partidas necesarias del presupuesto del Estado? En mi opinión, no. Si no se han hecho las cosas bien hasta ahora, es el momento de hacerlo; hacerlas bien significa el traspaso ordenado y progresivo del colectivo de Muface y de todo el mutualismo administrativo a la sanidad pública.

Hay que recordar que, además del artículo 3.2 de la ley general de sanidad antes citada, el artículo 17 de la Ley General de Seguridad Social de los Funcionarios, ley 4/200, señala que los conciertos para la asistencia sanitaria de los funcionarios se establecerán preferentemente con instituciones de la Seguridad Social. Se ha hecho todo lo contrario, se han hecho preferentemente con instituciones privadas. Un derecho no puede fundamentarse en el incumplimiento de las leyes. En este caso se ha incumplido la ley general de sanidad y la ley general de seguridad social de los funcionarios.

El informe del Ministerio de Sanidad, antes citado, califica la demanda de las aseguradoras de insostenible a corto y medio plazo por la dinámica de envejecimiento del colectivo mutualista y de inequitativa porque conlleva incrementos porcentuales que serían impensables en el ámbito de la provisión pública directa.

La Fundación IDIS ha calculado que el traspaso de los mutualistas al sistema público obligará a éste a realizar inversiones anuales de 1.214 millones de euros; el coste de la asistencia sanitaria de Muface por aseguradoras es ya en 2025 superior a esa cifra.

El Ministerio de Sanidad ha previsto un plan de transición, en el caso de que las aseguradoras no acepten la propuesta gubernamental, cuidando la situación de los mutualistas inmersos en procesos terapéuticos que precisen continuidad y atendiendo al número de traspasados en cada Comunidad Autónoma.

El informe citado, denostado por la prensa conservadora, ofrece soluciones razonables a un traspaso que puede adoptar diversas formas y calendarios negociados con todas las partes, además de las propuestas que se citan en el mismo.

Otra modalidad de traspaso, no prevista en el informe del Ministerio de Sanidad, puede ser un trasvase gradual por edades, comenzando con los mayores de 65 años, al que seguiría el de la franja de edad entre 60 y 64 años, que son los dos colectivos de mayor coste y más necesitados de atención. Hay que tener en cuenta que, en ocasiones, las aseguradoras practican con este colectivo una selección de riesgos, lo que significa que en no pocos casos son transferidos a un tratamiento u operación en el sector público.

Muface no ha tenido justificación a partir de la ley general de sanidad de 1986, y en un contexto en el que el Estado ha dedicado ingentes recursos a una sanidad pública universal. Resulta paradójico que algunos de sus funcionarios puedan estar fuera de esa sanidad pública.

Una parte de la sanidad privada se sustenta en la existencia del mutualismo administrativo, es decir en los presupuestos públicos. No es función de la sanidad pública sostener a la sanidad privada, sin perjuicio de los convenios que se puedan mantener en condiciones de equidad.