Sánchez presume de que con él se ha incrementado la aportación a la hucha de las pensiones, pero la realidad es bien distinta

Como bien sabemos, Sánchez ha endeudado de manera exponencial la economía española durante sus seis años de gobierno, endeudamiento que prosigue de manera exponencial en valores absolutos, sólo mitigado porcentualmente sobre el PIB por el crecimiento del PIB nominal debido, principalmente, a la inflación.

Ahora bien, especialmente preocupante es la senda que ha adoptado el endeudamiento de la Seguridad Social. Sánchez presume de que con él se ha incrementado la aportación a la hucha de las pensiones, pero la realidad es bien distinta. Para empezar, el fondo de reserva, conocido como «la hucha de las pensiones», fue creado por Aznar tras sanear la Seguridad Social que los socialistas habían dejado quebrada. Recordemos que Felipe González dejó a la Seguridad Social con un desequilibrio de 600.000 millones de pesetas (pesetas de 1996) y que el Gobierno de Aznar tuvo que pedir un préstamo a la banca para poder pagar a los pensionistas la paga extraordinaria de diciembre de 1996.

Pues bien, cuando Aznar creó ese fondo lo hizo con los excedentes que el superávit de las cuentas de la Seguridad Social aportaba, de manera que cada año iba ampliándose el mismo, hasta llegar a sumar más de 14.000 millones de euros al finalizar su mandato. Eso era un verdadero ahorro, porque venía de un excedente. Sin embargo, el ahorro vendido por Sánchez no es tal, pues la Seguridad Social es deficitaria, sólo equilibrada por las transferencias que la Administración General del Estado le realiza desde los Presupuestos Generales del Estado, porque los ingresos por cotizaciones no cubren el gasto en prestaciones.

El ahorro vendido por Sánchez no es tal, pues la Seguridad Social es deficitaria, sólo equilibrada por las transferencias que la Administración General del Estado le realiza desde los Presupuestos Generales del Estado

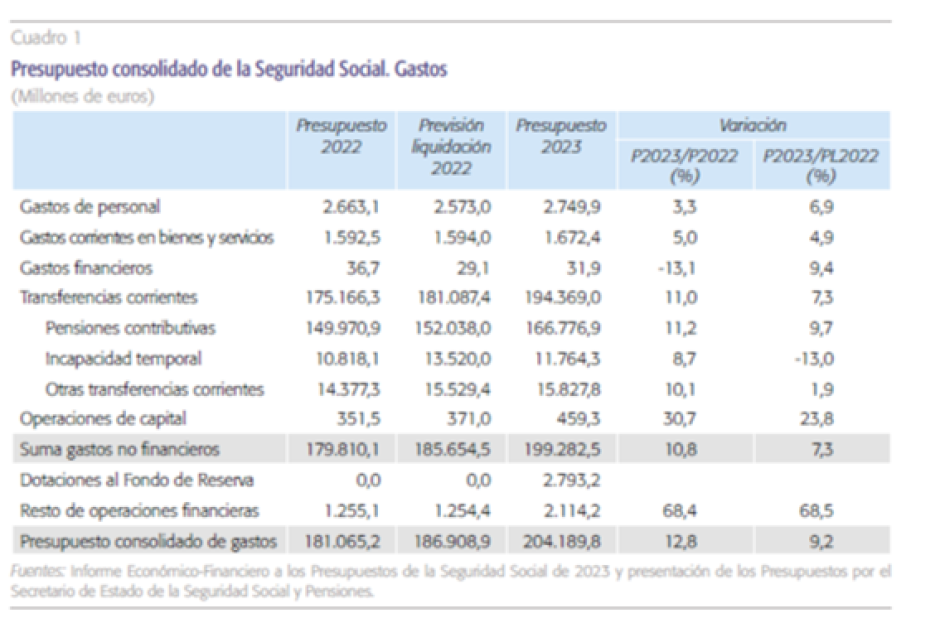

Así, según los últimos presupuestos aprobados, los de 2023 –pues estamos en prórroga presupuestaria en 2024, dentro del clima de ingobernabilidad que existe debido a la insuficiente mayoría parlamentaria de Sánchez–, la Seguridad Social cuenta con un gasto no financiero de casi 200.000 millones de euros, donde la mayor parte va a pensiones contributivas, que incrementan el gasto en un 11,2 % interanual, hasta llegar a los 166.776,9 millones de euros, con riesgo al alza, cifra ya desbordada en la actualidad.

Presupuesto de la Seguridad Social, gastos.

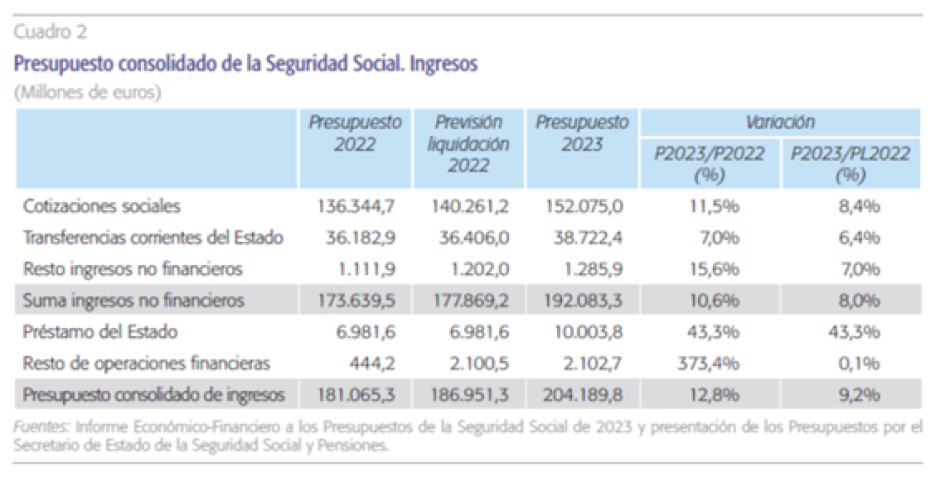

Por otra parte, los ingresos son claramente insuficientes. Para empezar, son 7.200 millones inferiores a los gastos, quedándose en 192.000 millones.

Presupuesto Seguridad Social, ingresos.

Ahora bien, esa cifra es engañosa, pues recibe casi 40.000 millones de euros en transferencias corrientes del Estado –en la prórroga, ya son 44.000 millones, según Fedea–, con lo que, sin ello, el déficit sería mucho más importante.

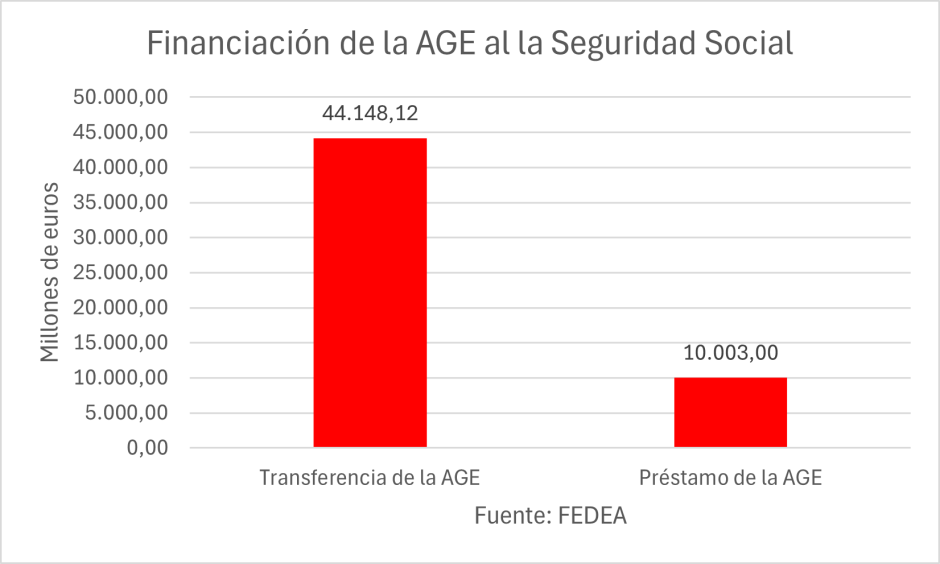

Así, Fedea estimó hace unas semanas el verdadero déficit de la Seguridad Social en su parte contributiva, que se eleva hasta los 55.919 millones de euros, alrededor del 3,8 % del PIB. Ese quebranto se financia del siguiente modo: por un lado, 44.148,12 millones de euros en transferencias de la AGE (Administración General del Estado) a la Seguridad Social. Esto computa como ingresos de la Seguridad Social, de manera que reducen ese déficit, pero no son ingresos procedentes de las cotizaciones a la Seguridad Social, sino que después de recaudar las cotizaciones queda un desfase de esos casi 56.000 millones, de los cuales poco más de 44.000 se compensan con esa transferencia.

Fedea estimó hace unas semanas el verdadero déficit de la Seguridad Social en su parte contributiva, que se eleva hasta los 55.919 millones de euros

¿Esto qué quiere decir? Que la AGE asume esos 3,1 puntos de déficit sobre el PIB, pasando a ser mayor déficit de la AGE y menor déficit de la Seguridad Social. Desde el punto de vista del déficit del Reino de España es neutro, porque se cambia de administración el déficit, pero sigue siendo el mismo. Ahora, eso maquilla el déficit de la Seguridad Social. Sin ello, su déficit sería de esa cuantía. Por otra parte, los otros 0,7 puntos de PIB de desfase los recibe como préstamo del Estado, con objeto de poder financiar casi toda esa diferencia restante.

Financiación de la Administración a la Seguridad Social.

Además, la aportación de los 2.793,2 millones al fondo de reserva de 2023 viene cubierta por el préstamo del Estado, que sirve para cubrir dicha aportación, la pequeña diferencia entre el resto de operaciones de ingresos y gastos y el déficit no financiero. En 2024 han aportado 1.373 millones, acumulando algo más de 7.000 millones de euros en la llamada hucha de las pensiones.

Ahora, esa hucha es una hucha desfondada, rellenada gracias a préstamos, no a verdadero ahorro. Es como si una persona pide un préstamo al banco de 100.000 euros y abre una cuenta de ahorro e ingresa 1.000 euros. ¿Crece el ahorro en esa cuenta? Sí, en 1.000 euros. ¿Esa persona ahorra? No, pues debe 100.000 euros menos 1.000 euros que ahorra: es decir, debe 99.000 euros. Eso es lo que le pasa a la Seguridad Social. Por tanto, no hay ahorro, sino que se nutre el fondo con ingresos financieros, procedentes de deuda.

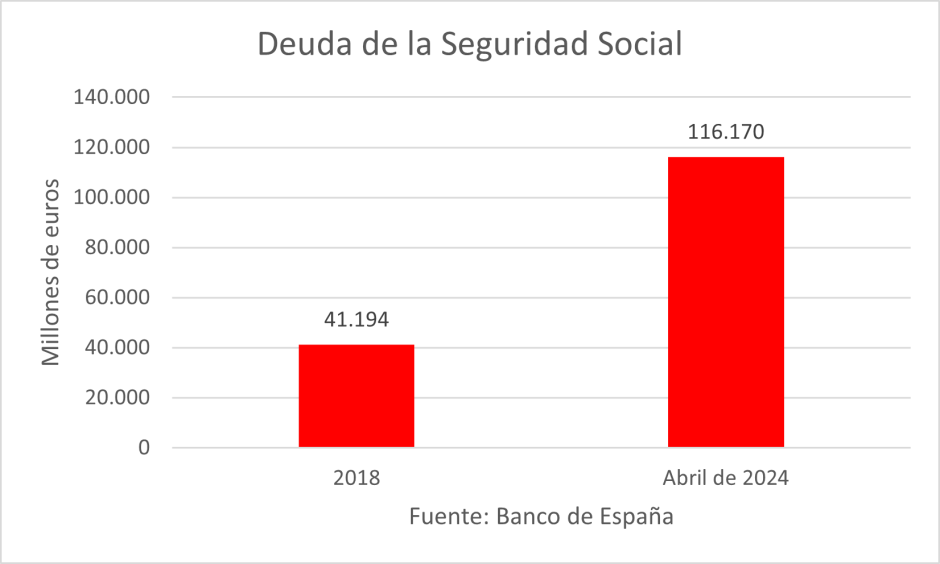

Y esa deuda, Sánchez la eleva en alrededor de 75.000 millones de euros desde que gobierna. Así, pasamos de una deuda de la Seguridad Social de 41.194 millones en 2018 a otra de 116.170 millones en el último dato publicado, abril de 2024.

Deuda de la Seguridad Social.

Por tanto, una vez más, Sánchez no dice la verdad. El sistema público de pensiones necesita ser reformado. No es cuestión de ideologías sino de matemáticas actuariales. Cada vez tenemos más pensionistas, y esos pensionistas cobran una pensión más elevada que las que se cobraban antes, y lo hacen durante más tiempo. Cuando se puso en marcha en España el sistema de reparto, la esperanza de vida al nacer no era mucho más alta de 65 años en los varones, que entonces eran el grueso de la población activa. Ahora, sin embargo, gracias a Dios, la esperanza de vida se encuentra por encima de los ochenta años en ambos sexos (80,52 en el caso de los hombres y 85,89 en el caso de las mujeres, según nos muestra el INE). Este factor, sin duda, eleva el número de años que se percibirá una pensión, que supone, por tanto, un incremento del coste del sistema.

Por otra parte, la tasa de sustitución o de reemplazo de las pensiones en España –esto es, el porcentaje de pensión que se percibe respecto al último salario– no ha dejado de crecer y es la más elevada de Europa, con un 78,7 %, según datos de la Comisión Europea, muy por encima de la media de la UE (46,3 %) y de la Eurozona (49,9 %). Esto eleva también el coste del sistema público de pensiones, al ser mayores las pensiones que entran al sistema que las que salen.

El impacto será especialmente importante cuando se jubile el grueso de las cohortes del baby boom, período que tuvo lugar entre 1952 y 1977, pero encontrándose esas cohortes más numerosas en crecimiento de natalidad anual entre 1957 y 1967. Son muchas personas que, por un lado, accederán a una pensión, que, por otra parte, dejarán de cotizar como activos y, por último, percibirán, en términos generales, una pensión mayor que la media actual, con lo que dicha media se elevará y, con ello, el coste del sistema.

Adicionalmente, además de producirse esa salida de la población activa de todas esas personas, no se reemplazará con una entrada similar en el mercado de trabajo de las nuevas generaciones, pues los nacimientos de estas nuevas cohortes fueron ya muy escasos, de manera que la relación entre activos cotizantes y pensionistas caerá de manera importante.

Por eso, si nada se hace, el sistema colapsa matemáticamente, y eso es lo que hay que evitar. Hay que tomar medidas para solucionar el problema y garantizar su sostenibilidad.

Sin embargo, en lugar de abordar el tema afrontando el problema de cara, en toda su magnitud, la reforma Sánchez-Escrivá incrementa el gasto, sube cotizaciones y hace inviable el sistema, de manera que todavía nos endeudará más, tras confiscarnos más recursos vía el comentado incremento de cotizaciones. Es la política de Sánchez, basada en el gasto, la deuda y los impuestos altos, que llena con dinero procedente de endeudamiento una hucha agujereada, desfondada, que cada vez agrieta más con su política económica.

Fuente: El Debate José María Rotellar | La hucha de las pensiones se desfonda (eldebate.com)