La Seguridad Social alcanzó en 2020 el mayor déficit de su historia, 29.685 millones de euros (un 2,6% del PIB). La culpa es del aumento astronómico del gasto provocado por la pandemia, que ha obligado a desembolsos extraordinarios, desde las exenciones de cuotas de los trabajadores en ERTE y los autónomos –4.935 millones– hasta las bajas laborales del coronavirus –han crecido un 25%–.

No obstante, aunque no se hubiera producido ese gasto excepcional, la partida destinada a las pensiones habría seguido encendiendo las alarmas, con un alza del 2,95%: 131.933 millones de euros. Hay que recordar, además, que en 2020 también se puso en marcha el Ingreso Mínimo Vital –400 millones de euros más–. Finalmente, las cotizaciones sociales pagadas por trabajadores y empresas –los ingresos con los que se pagan las prestaciones– sufrieron una caída del 3,46%.

Para cubrir las difíciles cuentas del año de la pandemia, el Estado transfirió a la Seguridad Social 20.002 millones de euros. Aunque no es la primera vez que hace esa operación –el Tesoro lleva desde 2017 haciendo préstamos al organismo público–, la de 2020 ha sido la de mayor cuantía hasta ahora. La Seguridad lleva en números rojos desde 2011.

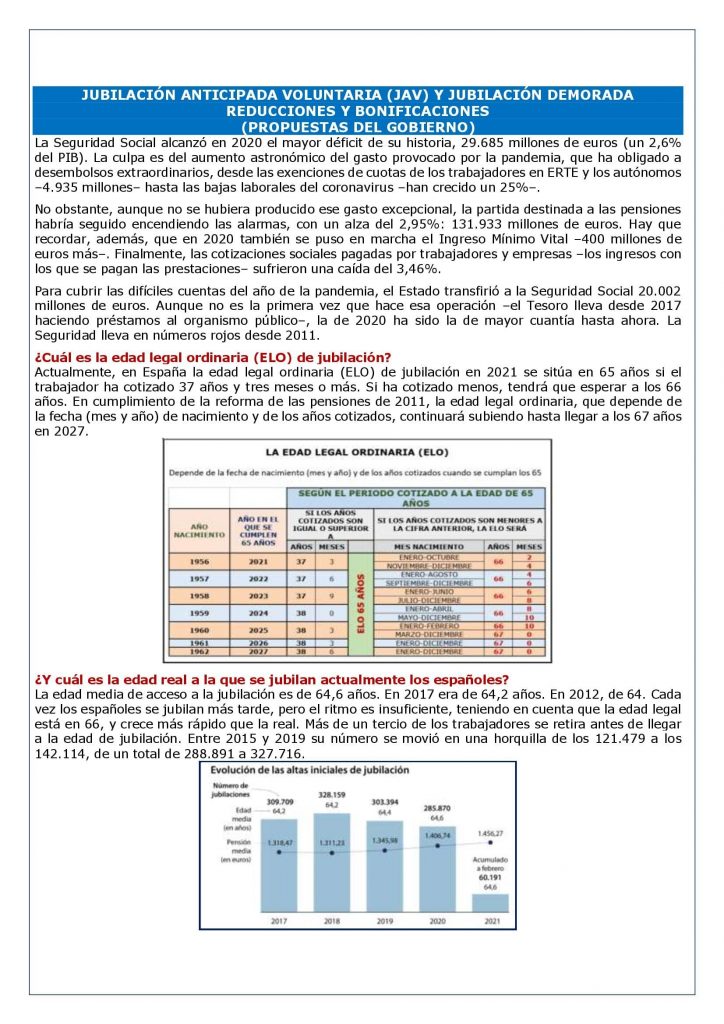

¿Cuál es la edad legal ordinaria (ELO) de jubilación?

Actualmente, en España la edad legal ordinaria (ELO) de jubilación en 2021 se sitúa en 65 años si el trabajador ha cotizado 37 años y tres meses o más. Si ha cotizado menos, tendrá que esperar a los 66 años. En cumplimiento de la reforma de las pensiones de 2011, la edad legal ordinaria, que depende de la fecha (mes y año) de nacimiento y de los años cotizados, continuará subiendo hasta llegar a los 67 años en 2027.

¿Y cuál es la edad real a la que se jubilan actualmente los españoles?

La edad media de acceso a la jubilación es de 64,6 años. En 2017 era de 64,2 años. En 2012, de 64. Cada vez los españoles se jubilan más tarde, pero el ritmo es insuficiente, teniendo en cuenta que la edad legal está en 66, y crece más rápido que la real. Más de un tercio de los trabajadores se retira antes de llegar a la edad de jubilación. Entre 2015 y 2019 su número se movió en una horquilla de los 121.479 a los 142.114, de un total de 288.891 a 327.716.

Para acceder a la jubilación anticipada voluntaria (JAV), hay que esperar a llegar a dos años antes de la edad legal ordinaria (ELO) de jubilación. Entonces, sobre la base reguladora se aplica un coeficiente de reducción, de entre el 1,625% por trimestre y el 2%, dependiendo del tiempo de cotización.

También el Gobierno ha propuesto modificar estos coeficientes reductores por jubilación anticipada voluntaria (JAV) que serán mensuales y no trimestrales como ahora. Concretamente, los recortes oscilarán entre un máximo del 21% para los que accedan a la jubilación 24 meses antes de la edad legal y un mínimo del 2,81% para los que lo hagan un mes antes. Se trata de unas penalizaciones bastante más elevadas que la horquilla actual, que va entre el 16% y el 1,6%. No obstante, los coeficientes reductores varían también en función de los años cotizados.

¿Interesa demorar la edad de jubilación?

El nuevo incentivo para retrasar la edad de jubilación no es nada novedoso, aunque sí lo es la alternativa de cobrarlo mediante el denominado «pago único» que el ministro José Luis Escrivá, presentó el lunes 11 de abril ante la Subcomisión del Pacto de Toledo del Congreso.

La Seguridad Social lleva décadas primando a los trabajadores por jubilarse a una edad superior a la establecida en la ley. Actualmente, por cada año trabajado por encima de la fecha legal se añade a la base reguladora a partir de la que se calcula la pensión un 2% si se tienen cotizados hasta 25 años, un 2,75% para quienes disponen de entre 25 y 37 y un 4% para aquellos cuya carrera supera los 37.

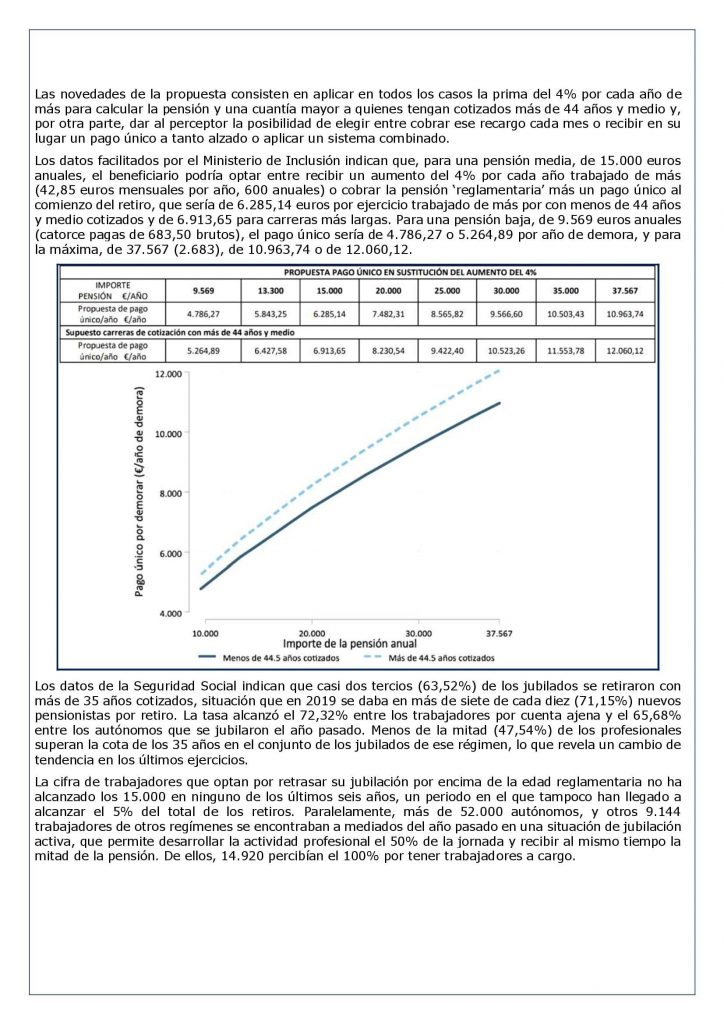

Las novedades de la propuesta consisten en aplicar en todos los casos la prima del 4% por cada año de más para calcular la pensión y una cuantía mayor a quienes tengan cotizados más de 44 años y medio y, por otra parte, dar al perceptor la posibilidad de elegir entre cobrar ese recargo cada mes o recibir en su lugar un pago único a tanto alzado o aplicar un sistema combinado.

Los datos facilitados por el Ministerio de Inclusión indican que, para una pensión media, de 15.000 euros anuales, el beneficiario podría optar entre recibir un aumento del 4% por cada año trabajado de más (42,85 euros mensuales por año, 600 anuales) o cobrar la pensión ‘reglamentaria’ más un pago único al comienzo del retiro, que sería de 6.285,14 euros por ejercicio trabajado de más por con menos de 44 años y medio cotizados y de 6.913,65 para carreras más largas. Para una pensión baja, de 9.569 euros anuales (catorce pagas de 683,50 brutos), el pago único sería de 4.786,27 o 5.264,89 por año de demora, y para la máxima, de 37.567 (2.683), de 10.963,74 o de 12.060,12.

Los datos de la Seguridad Social indican que casi dos tercios (63,52%) de los jubilados se retiraron con más de 35 años cotizados, situación que en 2019 se daba en más de siete de cada diez (71,15%) nuevos pensionistas por retiro. La tasa alcanzó el 72,32% entre los trabajadores por cuenta ajena y el 65,68% entre los autónomos que se jubilaron el año pasado. Menos de la mitad (47,54%) de los profesionales superan la cota de los 35 años en el conjunto de los jubilados de ese régimen, lo que revela un cambio de tendencia en los últimos ejercicios.

La cifra de trabajadores que optan por retrasar su jubilación por encima de la edad reglamentaria no ha alcanzado los 15.000 en ninguno de los últimos seis años, un periodo en el que tampoco han llegado a alcanzar el 5% del total de los retiros. Paralelamente, más de 52.000 autónomos, y otros 9.144 trabajadores de otros regímenes se encontraban a mediados del año pasado en una situación de jubilación activa, que permite desarrollar la actividad profesional el 50% de la jornada y recibir al mismo tiempo la mitad de la pensión. De ellos, 14.920 percibían el 100% por tener trabajadores a cargo.

Buenos días,

Me pasa como a otra persona que consulta sobre su JAV en octubre de 2021. Creen posible que el ministro se decida por el Real Decreto Ley y nos de un susto?

Muchas gracias

Es imposible saber lo que les pasa por la cabeza a los políticos y gestores de lo público desde hace, al menos, cinco años, y no podemos osar a dar nuestro veredicto…¡siempre nos sorprenden últimamente!

No obstante, en palabras del propio ministro este es el calendario previsto, pero insistimos en que a saber lo que vale hoy en día la palabra de un ministro: LA DILATADA Y TORTUOSA HOJA DE RUTA DE LAS REFORMAS DE LAS PENSIONES https://laboralpensiones.com/la-dilatada-y-tortuosa-hoja-de-ruta-de-las-reformas-de-las-pensiones/

Que ocurre si modifican los coeficientes entre la fecha de solicitud de mi pensión de jubilación anticipada voluntaria y la fecha del hecho causante.

Mi fecha del hecho causante sería 15/10/2021. Presentaría la solicitud el 15/07/2021

Lo usual es que en todas las reformas se incluya una denominada «clausula de salvaguarda» para preservar los derechos de los ciudadanos afectados negativamente por dicha reforma y que puedan acogerse a la legislación anterior si les es más beneficioso. También es lo usual que se legislen unos periodos transitorios de aplicación de las medidas reformadas para que no tengan efectos inmediatos.

Sobre como se recogeran estas salvedades en cada ua de los aspectos a reformar, a fecha de hoy es, evidentemente, una incógnita imposible de adelantar sin caer en especulaciones faltas del mínimo rigor.

Buenas tardes.

Conocemos las nuevas penalizaciones propuestas por el Gobierno, a la jubilación anticipada voluntaria.

Tengo la siguiente duda:

Mi base reguladora sin los coeficientes reductores supera la cantidad de la pensión máxima 2707,49 euros.

¿Las nuevas penalizaciones se aplicarán, en mi caso, sobre mi cantidad que supera la máxima o por el contrario sobre los 2707,49 euros ya que no puedo superarla.

Nuevamente le agradezco su atención.

Un saludo.

Aunque no es aún si siquiera una propuesta oficial del Gobiern¡o te intesará:Los nuevos coeficientes reductores para las jubilaciones anticipadas voluntarias (propuesta del Gobierno) https://laboralpensiones.com/el-nuevo-diseno-de-penalizaciones-endurecera-el-castigo-a-las-jubilaciones-anticipadasmas-tempranas-y-a-las-mas-proximas-a-la-edad-legal/