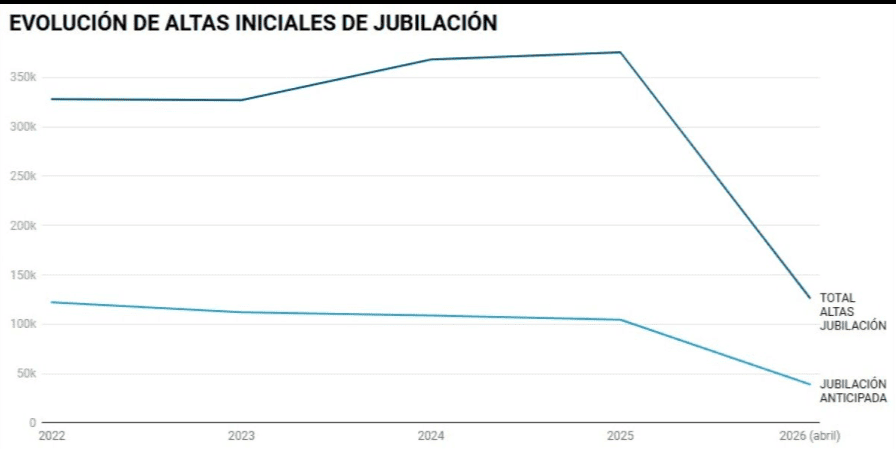

Los retiros prematuros suben al 31% del total hasta abril, quebrando la tendencia a la baja pese a los incentivos para demorar la edad de cese.

El sistema de pensiones en España está, técnicamente, en quiebra. Por este motivo se explican las distintas reformas que se han llevado a cabo y el paulatino incremento de la edad mínima de jubilación exigida. De este modo, en un contexto de cambio demográfico, con el retiro de la generación del baby boom en el horizonte, la Seguridad Social se enfrenta al reto de cuadrar las cuentas.

Una de las soluciones impulsadas por el Gobierno para paliar esta situación reside en la transferencia de fondos desde la Administración General del Estado hacia la Seguridad Social. Sin embargo, el Ejecutivo ha tratado de recurrir también a distintos incentivos para que los trabajadores retrasen el momento de su jubilación. Este era uno de los objetivos de la reforma de 2022 de José Luis Escrivá. Sin embargo, su eficacia parece haber llegado a su límite máximo.

Crecen las jubilaciones anticipadas

La reforma del sistema de pensiones implementada por el Gobierno de Pedro Sánchez en el año 2022, cuando José Luis Escrivá todavía era el ministro del ramo, tenía por objetivo principal incentivar que los trabajadores retrasaran el momento de su jubilación. Como explicamos en Libertad Digital, el Gobierno basó esta reforma en revisar al alza los coeficientes reductores de la jubilación anticipada.

Claves de la reforma de Escrivá

En cualquier caso, lo cierto es que la reforma implementada por José Luis Escrivá en el año 2022 tenía por objetivo fomentar que un gran número de personas retrasara la edad de jubilación. Al respecto, tal y como explicó la Seguridad Social, gracias a esta reforma las personas que retrasan voluntariamente la jubilación recibirían un incremento económico en su pensión cuando finalmente se jubilaran.

Concretamente, el Gobierno daba la opción a los trabajadores de elegir entre tres opciones: recibir un porcentaje adicional del 4% por cada año completo cotizado después de cumplir la edad ordinaria de jubilación; recibir una cantidad «a tanto alzado por año cotizado» que dependería de los años que se haya cotizado cuando se llega a la edad de jubilación –que iba desde los 5.000 a los 12.000 euros–; o una combinación de ambas. Del mismo modo, el Gobierno explicaba que «quien demore la jubilación estará exento de cotizar a la Seguridad Social, salvo por incapacidad temporal».