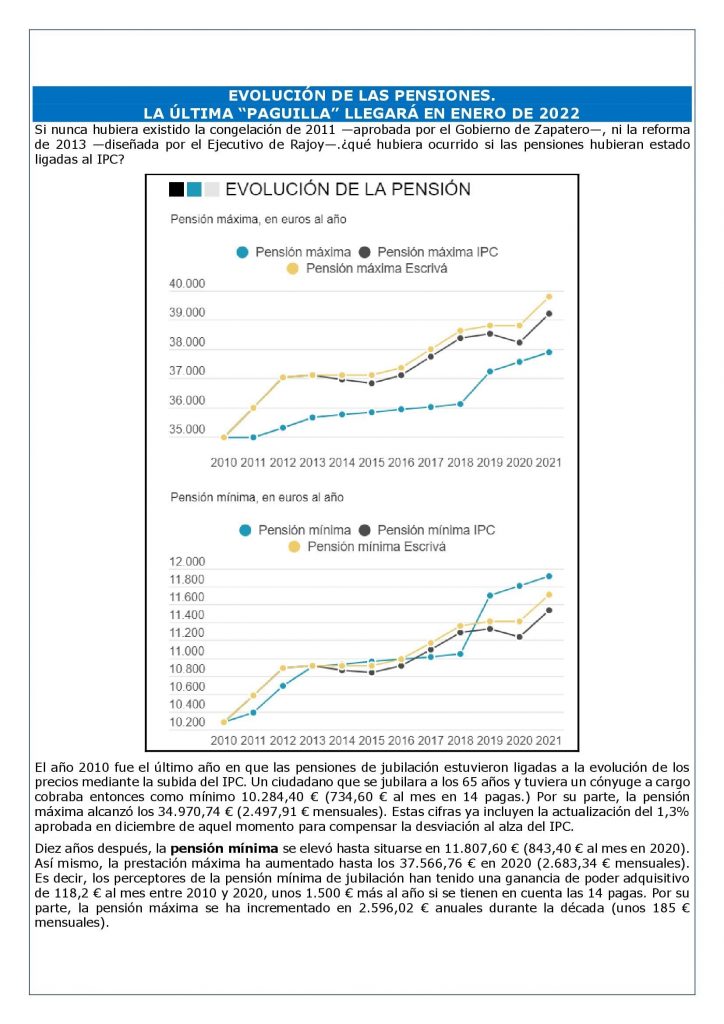

Si nunca hubiera existido la congelación de 2011 —aprobada por el Gobierno de Zapatero—, ni la reforma de 2013 —diseñada por el Ejecutivo de Rajoy—.¿qué hubiera ocurrido si las pensiones hubieran estado ligadas al IPC?

El año 2010 fue el último año en que las pensiones de jubilación estuvieron ligadas a la evolución de los precios mediante la subida del IPC. Un ciudadano que se jubilara a los 65 años y tuviera un cónyuge a cargo cobraba entonces como mínimo 10.284,40 € (734,60 € al mes en 14 pagas.) Por su parte, la pensión máxima alcanzó los 34.970,74 € (2.497,91 € mensuales). Estas cifras ya incluyen la actualización del 1,3% aprobada en diciembre de aquel momento para compensar la desviación al alza del IPC.

Diez años después, la pensión mínima se elevó hasta situarse en 11.807,60 € (843,40 € al mes en 2020). Así mismo, la prestación máxima ha aumentado hasta los 37.566,76 € en 2020 (2.683,34 € mensuales). Es decir, los perceptores de la pensión mínima de jubilación han tenido una ganancia de poder adquisitivo de 118,2 € al mes entre 2010 y 2020, unos 1.500 € más al año si se tienen en cuenta las 14 pagas. Por su parte, la pensión máxima se ha incrementado en 2.596,02 € anuales durante la década (unos 185 € mensuales).

La revalorización de las prestaciones por jubilación en ese periodo ha sido del 16,3% en el caso de la mínima y del 8,8% para la máxima. Sin embargo, este incremento de las pensiones no ha tenido en cuenta la evolución de los precios en estos años. El factor determinante para subir las pensiones ha sido meramente político como la necesidad de sacar adelante unos presupuestos. Si la actualización de las pensiones se hubiera hecho de acuerdo con la evolución de la inflación, la situación hubiera sido muy distinta.

Además, hay que tener en cuenta que la década ha sido muy convulsa económicamente. Los precios cayeron en tres ejercicios de los últimos 10 años. El IPC se situó en términos interanuales en el -0,4% en noviembre de 2014, en el -0,3% en el mismo mes del año siguiente y en el -0,8% en 2020.

Si se hubiera aplicado el IPC de forma estricta, la pensión mínima se tendría que haber situado en 11.239,54 € (802,82 €/mes) en 2020 frente a los 11.807,60 € (843,40 €/mes) que cobraron realmente. Esto quiere decir que los perceptores de las pensiones mínimas ganaron poder adquisitivo durante la década, ya que recibieron 40 € más de lo que les habría correspondido.

No ocurre lo mismo con los perceptores de la pensión máxima, que sí han visto mermado notablemente su poder adquisitivo. En este caso, estos jubilados percibieron 37.566,76 €/año /2.683,34 €/mes) durante el año 2020 en lugar de los 38.218,58 €/año (2.729,90 €/mes) que les habría tocado. Un jubilado con la pensión máxima reconocida ganó 651,82 € menos al año de lo que debía en 2020. Cada mes recibió unos 46 € menos en el banco que si las pensiones se hubieran actualizado con el IPC.

Esta diferencia se debe a que en varias ocasiones las pensiones mínimas no se han revalorizado de la misma forma que las máximas. Por ejemplo, la congelación de Zapatero en 2011 no se aplicó a aquellos jubilados que cobraban la mínima, que en aquel entonces representaban un 30% del total.

Un matiz importante que incluye la reforma acordada por Escrivá es que las pensiones no se verán recortadas cuando los precios caigan, es decir, no bajarán cuando el IPC sea negativo, como ha ocurrido en 2020. Las prestaciones solo podrán subir o quedarse como están. Esta cuestión obliga a hacer un segundo cálculo, en el que las pensiones se incrementan en la misma medida que el IPC, salvo en el caso de que los precios caigan. En este caso, las prestaciones se habrían quedado congeladas en tres ejercicios.

Si esta fórmula se hubiera aplicado desde 2010, la pensión mínima se habría elevado desde los 10.284,40 €/año iniciales hasta los 11.409,92 €/año en 2020. La subida de esta prestación habría sido del 10,94% en 10 años. La fórmula de Escrivá resulta más generosa para los perceptores de la pensión mínima que si se aplica exclusivamente la variación del IPC, al ganar 814,99 €/mes. Sin embargo, el importe recibido todavía queda unos 30 € por debajo de lo que percibían el año pasado (843,40 €/mes).

Al igual que ocurría en el ejemplo anterior, los pensionistas que cobran la pensión máxima se hubieran visto muy beneficiados con esta fórmula. Estos jubilados habrían recibido 38.797,91 €/año (2.771,28 €/mes) en 2020 en lugar de los 37.566,76 €/año (2.683,34 €/mes( percibidos ese año.

Si se hubiera aplicado esta fórmula recién aprobada desde 2010, estos jubilados habrían cobrado 87,94 € más al mes durante el año. A nivel anual, la diferencia entre ambas cantidades supera los 1.200 €, una cantidad suficientemente relevante como para notarla en el bolsillo.

Respecto al año 2021, el Gobierno estimó que los precios crecerían un 0,9%. Así, subió en la misma cuantía las prestaciones. La pensión mínima ascendió hasta los 11.914 €/año (851 €/mes) mientras que la pensión máxima se incrementó hasta los 37.904,86 €/año (2.707,49 €/mes). Sin embargo, esta previsión del Ejecutivo ha quedado desfasada. Todos los analistas coinciden en que la inflación superará con claridad esa cifra del 0,9%. Un repunte motivado principalmente por el incremento de los precios de la energía.

Todavía es pronto para conocer cuál será la cifra final de la inflación, aunque ya existen algunas previsiones que calculan que los precios subirán un 2% de media anual y un 2,6% a final de año. Una vez se conozca, el Gobierno tendrá que aprobar una ‘paguilla’ de compensación por la subida de los precios, que se abonará en enero.

Fuente: La Información

Tiene VD. toda la razón.

Me he dado cuenta de mi error.

Gracias por contestar.

Un saludo

Pues según LABORA PENSIONES .COM

En su apartado:

LA “PAGUILLA” DE ENERO

Dice lo siguiente

Por compensación entre el IPC “real” de 2021 (el 2,5 %) y la revalorización del año 2021 (el 0,9%), en enero 2022 se recibirá una “paguilla” del 1,6 % de la cuantía de la pensión recibida en 2021

¿Y donde está la posible contradicción?

Buenas tardes

Cobro la pensión de jubilación desde el 29 de abril 2021.

A fecha de 24 de enero me acaban de ingresar la pensión de este año 2022, sin embargo, la famosa paguilla de los atrasos no ha sido ingresada.

Mi pregunta es la siguiente:

Tengo derecho a ella, evidentemente la parte proporcional de lo cobrado en 2021.

Muchas gracias.

Un saludo.

Según el criterio del Gobierno si se accedió a la pensión en 2021 no se tiene derecho a la «paguilla» a no ser que la pensión sea la mínima o la máxima.