HACER SOSTENIBLES LAS PENSIONES: EL GRAN RETO DE EUROPA PARA LA JUBILACIÓN

Europa se enfrenta al reto de sostener las pensiones: los jubilados crecen más ràpido que los trabajadores en activo

La gran reforma alemana reabre el debate sobre la sostenibilidad del sistema de pensiones y la jubilación en Europa. Alemania, la mayor economía de Europa, la que durante décadas prefirió ajustar antes que reformar, ha decidido que ya no puede seguir esperando.

El Gobierno alemán ha puesto en marcha un plan de reformas del sistema de pensiones tan ambicioso que sus propios autores lo calificaron de histórico. Berlín parece dispuesto a aplicarlo en su totalidad. La medida más llamativa supone vincular la edad de jubilación a la esperanza de vida, de modo que los alemanes irán retrasando su retiro aproximadamente medio año por década hasta alcanzar los 70 años en 2092. La segunda conlleva la creación de una pensión de capitalización obligatoria, es decir, un ahorro privado forzoso del 2% del salario bruto que vendría a complementar el sistema público.

No es un fenómeno aislado. Es el síntoma más reciente de una crisis sistémica que sacude los cimientos del Estado del bienestar europeo. La ‘generosidad’ del sistema de pensiones entrará en caída libre a partir de 2031, según AIReF

Cuando el número de jubilados crece más rápido que el de trabajadores en activo el equilibrio del sistema se tambalea. Es precisamente ese el fantasma que recorre Europa actualmente.

En 2000, por cada 100 europeos en edad de trabajar (entre 20 y 64 años) había 22 personas mayores de 65. Hoy son 33. En 2050 serán 52. Detrás de cada décima de esa ratio hay presupuestos tensados, cotizaciones insuficientes y un sistema cada vez más complejo de sostener.

La OCDE, en su informe de 2025 sobre las pensiones avisa de que lejos de frenar, el envejecimiento continuará a un ritmo acelerado durante los próximos 25 años, y los países que más acusarán el golpe son precisamente aquellos que ya parten con estructuras más frágiles. Corea registrará el mayor salto (casi 50 puntos porcentuales en su ratio de dependencia), pero en Europa el foco se posa inevitablemente sobre España, Grecia, Italia, Polonia y Eslovaquia, todos ellos con incrementos proyectados superiores a 25 puntos.

En España, por ejemplo, la esperanza de vida a partir de los 65 años crece aproximadamente 16 meses cada década. Mientras la natalidad cae en picado. España, junto a Italia, registra una tasa de fertilidad de apenas 1,2 hijos por mujer, muy por debajo del umbral de reposición generacional de 2,1.

El resultado es una pinza que aprieta los sistemas de un modelo basado en que trabajadores financiando las pensiones de los jubilados. Según las proyecciones de la OCDE, en 2050 habrá más de 75 personas mayores de 65 años por cada 100 en edad laboral en Europa. Y algunos estudios, como el de BBVA Research de 2025, elevan aún más la estimación para España, con una tasa de dependencia un 94% superior a la actual para 2070.

Todo esto se traduce en una factura cada vez más grande. Las pensiones tiran menos de los cotizantes y más de aportaciones del Estado. Italia dedica ya más del 15% de su PIB a pensiones públicas. Francia y Grecia superan el 14%. España, según proyecciones de la OCDE, podría alcanzar el 17,3% del PIB en pensiones. En Alemania, un tercio de los ingresos fiscales federales va destinado a sostener el sistema estatal. El Reino Unido proyecta que su gasto pase del 5% al 7,7% del PIB en 2070.

No existe una reforma europea de las pensiones que haga frente al reto. Existe un mosaico de ajustes nacionales con los que cuadrar una ecuación compleja de resolver, que puedn agruparse en tres grandes palancas.

La primera es retrasar la jubilación. Es la medida más directa pues más trabajadores cotizando durante más tiempo, menos años cobrando pensión. Es el caso de Francia, donde la edad de jubilación pasó de 62 a 64 años, lo que desató meses de huelgas que sacudieron la presidencia de Macron. Dinamarca ha optado por la versión más ambiciosa al elevar progresivamente la edad legal de jubilación hasta los 70 años en los próximos años, con una proyección hacia los 72 en 2050.

Eslovenia combina el aumento de la edad (de 65 a 67 años para 2035) con una ampliación del período de referencia para el cálculo de las prestaciones, de los 24 a los 35 mejores años de empleo. La República Checa fija también los 67 años como horizonte, para 2056. Alemania, que llegará a los 67 en 2031, va más lejos y a partir de entonces, la edad quedará vinculada a la evolución de la esperanza de vida.La jubilación anticipada penaliza más a salarios medios y bajos con una reducción que se aplica de forma permanente

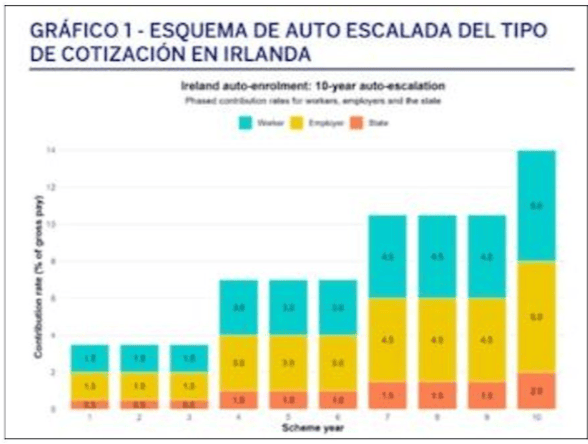

La segunda palanca es ajustar las prestaciones y las cotizaciones. Es la sensa marcada por Irlanda, donde se ha aumentado las tasas de cotización obligatorias e introducido la afiliación automática a los planes de pensiones de empresa. Por su parte, la República Checa ha reducido el importe de las prestaciones futuras. Italia y Eslovaquia han optado por mecanismos de ajuste automático que vinculan la pensión inicial (o la elegibilidad para la jubilación anticipada) a la evolución de la esperanza de vida, de forma que el sistema se recalibra sin necesidad de reforma legislativa en cada ciclo.

La tercera palanca supone rediseñar el modelo. El ejemplo más claro, Países Bajos, que está acometiendo la transformación más radical con su Ley del Futuro de las Pensiones. Sin eliminar la pensión pública básica universal (la AOW), está sustituyendo el modelo de prestación definida en las pensiones de empleo por uno de contribución definid. Así, la pensión futura dependerá de las aportaciones realizadas, de la evolución de las inversiones y de la rentabilidad acumulada por los fondos sectoriales. La transición se extenderá hasta 2028.

En paralelo, el debate sobre modelos alternativos de reparto gana terreno.

El sistema de puntos (adoptado por Alemania, Francia o Croacia, entre otros) acumula derechos proporcionales al salario con una lógica contributiva estricta. El sistema de cuentas nocionales, vigente en Italia, Suecia o Polonia, simula una cuenta de ahorro individual cuyo rendimiento virtual se liga al crecimiento del PIB, y divide el fondo acumulado al jubilarse por un factor que incorpora la esperanza de vida de cada generación. El modelo mixto sueco combina ambos mundos. En este el 84% de las cotizaciones va al reparto y el 16% restante se invierte en capitalización real.

En este contexto europeo, España ocupa una posición peculiarmente incómoda. Es uno de los países donde la presión demográfica será más severa. Aquí la esperanza de vida a los 65 años crece 16 meses por décadamientras que la edad media de jubilación sólo avanza seis meses en el mismo período.

Para afrontar el reto, desde 2013 nuestro país viene restrasando la edad de jubilación y elevando el mínimo de años cotizados, hasta concluir en 2027 con jubilación a los 65 años si se tienen 38 años y seis meses cotizados o a los 67 años con una cotización inferior.

El Factor de Sostenibilidad que vinculaba la pensión inicial a las diferencias de esperanza de vida entre generaciones fue eliminado y sustituido por el Mecanismo de Equidad Intergeneracional (MEI), que opta por aumentar las cotizaciones sociales en lugar de ajustar las prestaciones.

Fuente: Hacer sostenibles las pensiones: el gran reto de Europa para la jubilación, país a país

CLAVES DEL PLAN DE LA UE PARA IMPULSAR EL AHORRO PARA LA JUBILACIÓN Y LAS PENSIONES COMPLEMENTARIAS

Los sistemas públicos de pensiones son un pilar del bienestar social en todos los países de la Unión Europea. Sin embargo, los cambios demográficos y laborales que se han venido produciendo en las últimas décadas han puesto sobre la mesa una serie de desafíos comunes para los Veintisiete. Con el objetivo de que los ciudadanos de la UE puedan ahorrar de manera eficaz para mantener un buen nivel de vida tras la jubilación, la Comisión Europea ha propuesto un conjunto de medidas para potenciar las pensiones complementarias. En el siguiente artículo, analizaremos las claves del plan de la Comisión para cambiar el ahorro para la jubilación.

¿Por qué la UE impulsa las pensiones complementarias?

La Unión Europea tiene alrededor de 450 millones de habitantes. A principios de siglo, poco más del 15 % de la población tenía más de 65 años, según datos de Eurostat. Hoy, el porcentaje supera el 21 % y las proyecciones estiman que para 2070 un tercio de los ciudadanos de la UE estará en esa franja de edad, lo que significa que una parte muy importante de la población habrá cumplido los años necesarios para jubilarse (o estará a punto de hacerlo).

Además del desafío demográfico, que no solo tiene implicaciones para el sistema de pensiones, la Comisión Europea señala que las generaciones más jóvenes están siguiendo carreras profesionales muy diversas y variables, a diferencia de las generaciones anteriores que solían mantener un mismo empleo o un puesto en la misma empresa durante toda la vida. Así, el organismo considera que es necesario ampliar las herramientas de ahorro para la jubilación disponibles para la población y que las pensiones complementarias pueden jugar un papel importante en el futuro.

Las pensiones complementarias han ido ganando terreno en los últimos años, pero en muchos de los países miembros de la UE aún están poco desarrolladas. Según la Autoridad Europea de Seguros y Pensiones de Jubilación, solo el 20 % de los europeos participa en regímenes de pensiones de empleo y solo el 18 % tiene un producto de pensiones individuales. Esto supone, para muchas personas, un riesgo elevado de experimentar una reducción de ingresos tras la jubilación.

¿Qué son pensiones complementarias?

Las pensiones complementarias son sistemas de ahorro para la jubilación que se suman a la pensión pública (el llamado primer pilar). Su objetivo principal es que la persona que se jubila pueda mantener su nivel de ingresos cuando deja de trabajar, ya que la cuantía de la prestación pública suele ser inferior a la del último salario. Las pensiones complementarias se estructuran en diferentes instrumentos de ahorro, que se dividen en:

Segundo pilar. Está formado por diferentes planes de ahorro colectivos y vinculados al trabajo, como los planes de pensiones de empleo o los seguros colectivos. Son planes que suele promover la empresa y que aportan beneficios tanto al trabajador como a la organización. En la Unión Europea están regulados en parte por normas comunes.

Tercer pilar. Está formado por los planes de pensiones personales y otros productos voluntarios de ahorro individual. Los ofrecen las entidades financieras y los contrata cada persona por su cuenta.

Las medidas de la UE para potenciar las pensiones complementarias

El paquete adoptado por la Comisión Europea se enmarca en la estrategia para una Unión de Ahorros e Inversiones, cuyo objetivo es crear más oportunidades para que los hogares aumenten su patrimonio a través de los mercados de capitales y, al mismo tiempo, estimular el crecimiento económico y la competitividad de la UE. Las medidas que conforman el paquete son tres recomendaciones de la Comisión a los Estados miembros (que tendrán que revisarse con cada país), dos propuestas de reforma legislativa (que tendrán que pasar por el Parlamento y el Consejo) y una aclaración del llamado principio de prudencia.

Recomendación sobre el rastreo de pensiones

Los sistemas de rastreo de las pensiones ofrecen a los ciudadanos una visión clara de sus derechos de pensión y de las prestaciones previstas en todos los regímenes de pensiones. Así, contribuyen a paliar la escasa información que, en algunos casos, las personas tienen sobre su futura pensión y a fomentar la participación en las pensiones complementarias. Los sistemas de rastreo de las pensiones ofrecen a los ciudadanos una visión clara de sus derechos de pensión.

Recomendación sobre los cuadros de indicadores de pensiones

La Comisión Europea recomienda a los Estados miembros crear cuadros de indicadores nacionales de las pensiones para que así los responsables políticos tengan una visión completa de la cobertura y la sostenibilidad de su régimen de pensiones y no solo de lo que sucede con el primer pilar. El objetivo final es incorporar estos cuadros de indicadores nacionales a un cuadro europeo.

Recomendación sobre la afiliación automática

Algunos países cuentan con sistemas de afiliación automática de los trabajadores en las pensiones complementarias (auto-enrolment), es decir, los trabajadores forman parte por defecto de los planes de empleo, pero siempre con libertad para rechazar su participación. La Comisión Europea considera que esta es una buena forma de potenciar el ahorro complementario y, por ello, recomienda que todos los países los implementen, dentro de lo que permitan sus leyes nacionales.

Reforma de la Directiva sobre fondos de pensiones de empleo (IORP II)

La Directiva sobre fondos de pensiones de empleo (IORP II, por sus siglas en inglés) establece una serie de normas comunes para garantizar una buena gestión y supervisión de los planes de pensiones de empleo. La Comisión propone reforzar y actualizar la normativa para hacerla más eficiente, reforzar la protección de los ahorradores, eliminar los obstáculos a la consolidación del mercado y fomentar las economías de escala.

Reforma del Reglamento sobre los productos paneuropeos de pensiones individuales (PEPP)

Los productos paneuropeos de pensiones individuales (PEPP, por sus siglas en inglés) se lanzaron en 2022 para multiplicar las opciones de elección a la hora de ahorrar para la jubilación. Sin embargo, no han terminado de despegar a causa de su diseño complejo y de la ausencia de incentivos fiscales claros y homogéneos entre países. Ahora, la Comisión propone reformar la norma que los regula para convertirlos en una opción más atractiva, accesible y rentable para los ahorradores.

La revisión del reglamento introduce un PEPP básico asequible y accesible.

La revisión del reglamento introduce un PEPP básico asequible y accesible, que se invierte en activos financieros simples y se ofrece al público sin asesoramiento. Además, los ahorradores tendrán acceso a PEPP con activos más complejos, con el objetivo de que los productos puedan adaptarse a las preferencias de los inversores. Por último, la Comisión señala que los Estados miembros estarán obligados a ofrecer un trato fiscal para los PEPP comparable al de los productos de pensiones individuales nacionales.

Aclaración del principio de prudencia

El principio de prudencia rige las políticas de inversión que desarrollan los proveedores de fondos de pensiones de empleo y de productos paneuropeos de pensiones individuales. Sin embargo, tal como se ha interpretado hasta ahora en la mayoría de países, la Comisión Europea cree que ha limitado la capacidad de diversificar las inversiones. El objetivo del principio de prudencia sigue siendo que las inversiones se hagan en el mejor interés a largo plazo de los partícipes y beneficiarios de los productos de ahorro, pero la Comisión ha aclarado que los planes deben incluir inversiones en capital y activos privados.

Posibles implicaciones para el ciudadano y las empresas

La modificación de los reglamentos está actualmente en pleno proceso legislativo, ya que debe ser revisada y debatida por el Parlamento Europeo y el Consejo. En cuanto a las recomendaciones, la Comisión Europea facilitará el intercambio de experiencias y mejores prácticas entre los Estados miembros para que las incluyan en la agenda política. Teniendo esto en cuenta, el paquete de medidas para potenciar las pensiones complementarias podría tener implicaciones directas para la población y para las empresas.

En primer lugar, los ciudadanos de países como España podrían notar cambios importantes si se aplican sistemas de afiliación automática para los planes de pensiones de empleo. Además, el aumento de transparencia y del control del ahorro gracias a los sistemas de rastreo digital también puede suponer un cambio importante para la población, contemplándose incluso la posibilidad de que, en el futuro cercano, sea posible consultar en una única plataforma la proyección total de ingresos para la jubilación.

Para las empresas, la simplificación y la actualización de la normativa supondrá una mejora en la gestión de los productos de ahorro, en especial, para aquellas organizaciones que operan en varios países de la UE. Además, la aclaración del principio de prudencia abre la puerta a que las gestoras de fondos diversifiquen sus carteras hacia activos más rentables.

Por último, la Comisión Europea señala que un sistema de pensiones complementarias más sólido tienen el potencial de orientar el ahorro a largo plazo hacia inversiones más productivas, impulsando la competitividad, el empleo y el crecimiento económico, así como de contribuir a aliviar la presión sobre la sostenibilidad de las pensiones públicas frente a los desafíos actuales y futuros.

En resumen, este paquete de medidas refleja la intención de avanzar, a nivel europeo, hacia un modelo de previsión social más diversificado, donde la responsabilidad del bienestar futuro se comparte entre el Estado, las empresas y los individuos, aunque la pensión pública siga siendo el pilar fundamental de la protección social.

Fuente: Plan de la UE: Ahorro para jubilación y pensiones complementarias – WTW

LOS VEINTISIETE RESPALDAN LA REFORMA DE LOS PLANES DE PENSIONES PRIVADOS

Los Estados miembro de la Unión Europea han respaldado este viernes el grueso de la reforma de la normativa que regula los fondos de pensiones de empleo, los sistemas de ahorro para la jubilación promovidos por las empresas para complementar las prestaciones públicas, con el objetivo de facilitar sus inversiones y eliminar barreras que limitan su actividad.

El mandato negociador mantiene el grueso de la propuesta presentada por la Comisión Europea para reforzar el marco común que regula estos fondos, aunque introduce varios cambios para preservar el margen de actuación de los gobiernos sobre sus sistemas nacionales de pensiones y reducir parte de las cargas administrativas previstas inicialmente.

Entre las principales modificaciones introducidas por el Consejo figura el aumento hasta el 100%, frente al 70% que proponía Bruselas, del límite para invertir en acciones y bonos corporativos cotizados en mercados regulados, con el objetivo de «favorecer la inversión en la economía real», si bien cada Estado miembro podrá mantener límites más restrictivos en su legislación nacional.

Los gobiernos también mantienen el denominado principio de «prudencia», que obliga a realizar las inversiones con niveles de riesgo adecuados, así como el marco armonizado para las transferencias colectivas de fondos de pensiones, tanto dentro de un mismo país como entre distintos Estados miembro, y las normas básicas de conducta empresarial planteadas por la el Ejecutivo comunitario.

En cuanto al ámbito de aplicación de la directiva, el Consejo propone que cada país pueda decidir si las normas se aplican al propio fondo de pensiones de empleo, a la entidad autorizada que lo gestiona o a ambos, siempre que exista una separación jurídica de los activos.

En línea con el objetivo de reducir la carga administrativa, los Estados han eliminado varias obligaciones incluidas en la propuesta inicial de Bruselas, entre ellas las relacionadas con los sistemas de seguimiento de pensiones, la atribución de determinadas funciones a las autoridades supervisoras europeas o la celebración de diálogos periódicos entre estas y los fondos.

La revisión de la directiva se enmarca en la estrategia de la Unión de Ahorros e Inversiones de la UE, con la que Bruselas pretende canalizar más ahorro privado hacia la economía europea y reforzar los sistemas complementarios de jubilación ante los retos demográficos y del mercado laboral que afrontan los sistemas de pensiones.

Fuente: Los Veintisiete respaldan la reforma de los planes de pensiones privados

LA JUBILACIÓN QUE VIENE: QUÉ PODEMOS APRENDER DE EUROPA

Europa envejece, vive más años y trabaja con carreras profesionales cada vez más fragmentadas. En este contexto, hablar de pensiones ya no significa hablar solo de la pensión pública. Significa preguntarse cómo combinar reparto, capitalización, ahorro colectivo, incentivos fiscales, negociación colectiva y transparencia para que las personas puedan mantener un nivel de vida digno al jubilarse. Esa fue, precisamente, una de las grandes lecciones del 2º Seminario Europeo sobre Previsión Social Complementaria, organizado por el Aula UB VidaCaixa de Previsión Social y el Observatorio de los Sistemas Europeos de Previsión Social Complementaria, en el que expertos de distintos países analizaron los sistemas de pensiones de Andorra, Grecia, Países Bajos, Hungría, Chipre e Italia.

La comparación muestra que no existe un único modelo europeo de pensiones. Hay países con sistemas públicos muy dominantes, otros con potentes planes de empleo, algunos con experiencias fallidas de capitalización obligatoria y otros que han introducido mecanismos automáticos para ajustar la edad de jubilación o el cálculo de la prestación de jubilación a la evolución demográfica. Pero sí aparece una conclusión común: la pensión pública seguirá siendo la pieza central del sistema dado su carácter protector y redistributivo, aunque difícilmente podrá sostener por sí sola todas las expectativas de renta en la vejez.

El mapa europeo permite observar una realidad mucho más compleja que la simple oposición entre pensión pública y ahorro privado. Andorra y Grecia muestran, cada una a su manera, las limitaciones de los modelos en los que el primer pilar concentra casi toda la protección. En el caso andorrano, la presión procede de una combinación conocida por muchos países europeos: elevada esperanza de vida, baja natalidad y fuerte dependencia de la inmigración para sostener la población activa. En el caso griego, el desafío se expresa con un gasto público en pensiones muy elevado que convive con un desarrollo todavía reducido de los pilares complementarios.

En el extremo opuesto se sitúan los Países Bajos, considerados habitualmente una de las grandes referencias internacionales. Su modelo integra una pensión pública básica con un segundo pilar ocupacional muy extendido, ligado a los convenios colectivos y a una larga tradición de ahorro institucional. La experiencia neerlandesa muestra que la previsión social complementaria funciona mejor cuando no depende solo de decisiones individuales aisladas, sino de estructuras colectivas capaces de generar amplia cobertura, costes reducidos y gobernanza estable. Ahora bien, incluso este modelo, admirado durante años por sus elevadas tasas de reemplazo y por el volumen de ahorro acumulado, se ve obligado a adaptarse a un mercado laboral más heterogéneo, con un número creciente de trabajadores fuera de convenios colectivos y con una transición progresiva desde planes de prestación definida hacia planes de aportación definida.

Otros casos europeos sirven como advertencia frente a soluciones aparentemente simples. Hungría introdujo a finales de los años noventa un pilar privado obligatorio de capitalización, pero lo desmanteló poco más de una década después. Su experiencia recuerda que la capitalización no es una solución automática: requiere confianza institucional, bajos costes, buena gobernanza y estabilidad regulatoria. Sin estas condiciones, el ahorro previsional puede convertirse en una fuente de incertidumbre en lugar de actuar como complemento fiable de la pensión pública.

Chipre e Italia, por su parte, ofrecen ejemplos de adaptación gradual de sistemas con un fuerte componente público. Chipre utiliza un sistema por puntos, con la posibilidad de anticipar o demorar la jubilación aplicando penalizaciones o bonificaciones con criterios actuariales. Italia, más cercana al debate español por el peso de su pilar público y la presión demográfica, ha avanzado tras sucesivas reformas hacia un modelo de cuentas nocionales, en el que las cotizaciones generan un capital teórico que se convierte en pensión mediante coeficientes calculados sobre la base de supuestos técnicos de supervivencia e indexación.

Este diagnóstico comparado coincide con las recientes recomendaciones de la Comisión Europea, que ha situado la previsión social complementaria en un lugar destacado de su agenda. En noviembre de 2025, Bruselas presentó un paquete de medidas para reforzar las pensiones complementarias, insistiendo en que deben complementar, no sustituir, las pensiones públicas. La orientación europea es prudente pero clara: la sostenibilidad futura no puede descansar únicamente en recortes de prestaciones o aumentos de la edad de jubilación, sino que exige ampliar las fuentes de renta en la vejez y mejorar la capacidad de planificación de los ciudadanos.

La recomendación europea se articula en tres ideas concretas: crear herramientas digitales de seguimiento de pensiones que permitan a cada persona consultar los derechos acumulados en los distintos pilares (pensiones públicas, de empleo e individuales); desarrollar cuadros de indicadores que permitan comparar cobertura, suficiencia y evolución de los sistemas; y promover la afiliación automática a planes de pensiones de empleo, manteniendo siempre la libertad del trabajador para darse de baja del plan si así lo desea. La lógica es sencilla: si los ciudadanos no saben qué pensión pueden esperar, difícilmente podrán planificar; y si la inscripción en planes complementarios depende exclusivamente de una decisión activa individual, muchos trabajadores, en especial aquellos con menor educación financiera, pueden quedar al margen de estos instrumentos.

reforzar la previsión social complementaria no debe plantearse como una sustitución de la pensión pública

De todas estas experiencias podemos extraer algunas lecciones. La primera es que reforzar la previsión social complementaria no debe plantearse como una sustitución de la pensión pública. La pensión pública debe seguir siendo la columna vertebral del sistema. Sin embargo, en una sociedad más longeva y con carreras laborales más irregulares, puede resultar razonable complementarla con instrumentos colectivos, transparentes y de bajo coste. La cuestión no es desplazar el sistema público, sino reducir la vulnerabilidad de las futuras generaciones ante trayectorias profesionales más discontinuas y ante una presión demográfica creciente.

La segunda lección procede de la experiencia neerlandesa: los planes de empleo funcionan mejor cuando se organizan con alcance sectorial y apoyo de la negociación colectiva. España ha empezado a avanzar en esa dirección con los fondos de pensiones de empleo de promoción pública y los planes de pensiones de empleo simplificados, pero su implantación sigue siendo limitada. El reto es que estos instrumentos lleguen no solo a las grandes empresas, sino también a pymes, autónomos y trabajadores de sectores con menor tradición de ahorro previsional. Sin esa extensión, la previsión social complementaria corre el riesgo de beneficiar sobre todo a quienes ya tienen empleos más estables y mejores salarios.

La tercera lección es la utilidad de la afiliación automática. España podría explorar este mecanismo de forma gradual, empezando por determinados convenios sectoriales. No se trataría de imponer el ahorro obligatorio, sino de cambiar la regla por defecto: estar dentro salvo decisión expresa de salir. La experiencia comparada demuestra que las inercias importan mucho. Cuando la participación exige una decisión activa, muchos trabajadores no se incorporan, no necesariamente por rechazo, sino por desconocimiento, falta de tiempo o escasa cultura financiera.

Otro aprendizaje decisivo tiene que ver con la transparencia. Un portal integral que reuniera la pensión pública estimada, los derechos acumulados en planes de empleo y el ahorro individual permitiría a los ciudadanos tomar mejores decisiones. Hoy muchas personas desconocen qué pensión pueden esperar y qué margen tienen para complementarla. Esa falta de información no solo dificulta la planificación individual, sino que también debilita el debate público, ya que impide valorar con precisión la suficiencia futura del sistema.

España no necesita copiar mecánicamente ningún modelo europeo. Pero sí debería leer con atención lo que esos modelos muestran: que la negociación colectiva, la afiliación automática con salida voluntaria, los incentivos bien diseñados, la información clara y las reglas estables pueden reforzar la confianza en el sistema sin desplazar el papel central de la pensión pública. La jubilación del futuro exigirá combinar sostenibilidad, suficiencia y confianza. Y en esa tarea, Europa no ofrece un manual cerrado, sino un laboratorio de experiencias que conviene observar antes de que las tensiones demográficas hagan más estrecho el margen de decisión.

Fuente: La jubilación que viene: qué podemos aprender de Europa, por Oriol Roch Casellas

EL SISTEMA QUE PODRÍA AUMENTAR LAS PENSIONES EN ESPAÑA: AHORRO AUTOMÁTICO PARA TODOS LOS TRABAJADORES

Un informe del Instituto BBVA de Pensiones y Longevidad plantea implantar la afiliación automática a planes de empleo, una fórmula que ha elevado la cobertura hasta el 90% en otros países y que podría impulsar el ahorro, la inversión y el crecimiento económico en España

La dificultad de garantizar pensiones suficientes en una sociedad cada vez más envejecida ha reabierto el debate sobre el papel que debe desempeñar el ahorro complementario en España. Mientras el sistema público de pensiones continúa siendo el eje de la protección social, distintos expertos vienen defendiendo desde hace años la necesidad de reforzar los mecanismos de previsión privada vinculados al empleo. En ese contexto, el llamado autoenrolment —la afiliación automática de los trabajadores a planes de pensiones de empresa— vuelve a situarse en el centro de la discusión.

El foro de expertos del Instituto BBVA de Pensiones y Longevidad sostiene que este mecanismo, implantado ya en varios países europeos y anglosajones, podría convertirse en una de las herramientas más eficaces para ampliar el ahorro destinado a la jubilación. Así lo recoge en su informe Pensiones basadas en el ‘autoenrolment’. Principios y mejores prácticas internacionales que España podría seguir, en el que se analizan los resultados obtenidos en otros países y se plantean las bases para una eventual adaptación al sistema español.

El informe, elaborado por José A. Herce, Mercedes Ayuso y Jorge Bravo, con la colaboración de Edward Palmer, Rafael Doménech, Luis Vadillo y Juan Manuel Mier, parte de un diagnóstico conocido: España continúa mostrando un desarrollo muy limitado de las pensiones complementarias en comparación con otras economías europeas, pese a los sucesivos intentos por incentivar este tipo de ahorro.

Fuente:

Del “apuntarse” al “salirse”

La principal diferencia del sistema de afiliación automática respecto al modelo tradicional radica en el punto de partida. En lugar de que sea el trabajador quien solicite incorporarse a un plan de pensiones de empleo, la empresa lo inscribe automáticamente cuando comienza la relación laboral. Quien no quiera participar puede abandonar el sistema de forma voluntaria dentro del plazo previsto.

Aunque el cambio pueda parecer menor desde un punto de vista jurídico, los expertos sostienen que modifica profundamente el comportamiento de los trabajadores. El modelo se apoya en los principios de la economía del comportamiento, disciplina que ha demostrado cómo las decisiones individuales están condicionadas por factores como la inercia o la tendencia a mantener la opción establecida por defecto.

En la práctica, la afiliación automática convierte el ahorro para la jubilación en la decisión inicial, sin eliminar la libertad de elección. La experiencia internacional muestra que la mayoría de los trabajadores mantiene su participación una vez ha sido inscrita, lo que incrementa significativamente la cobertura de los sistemas de pensiones de empleo.

La experiencia internacional

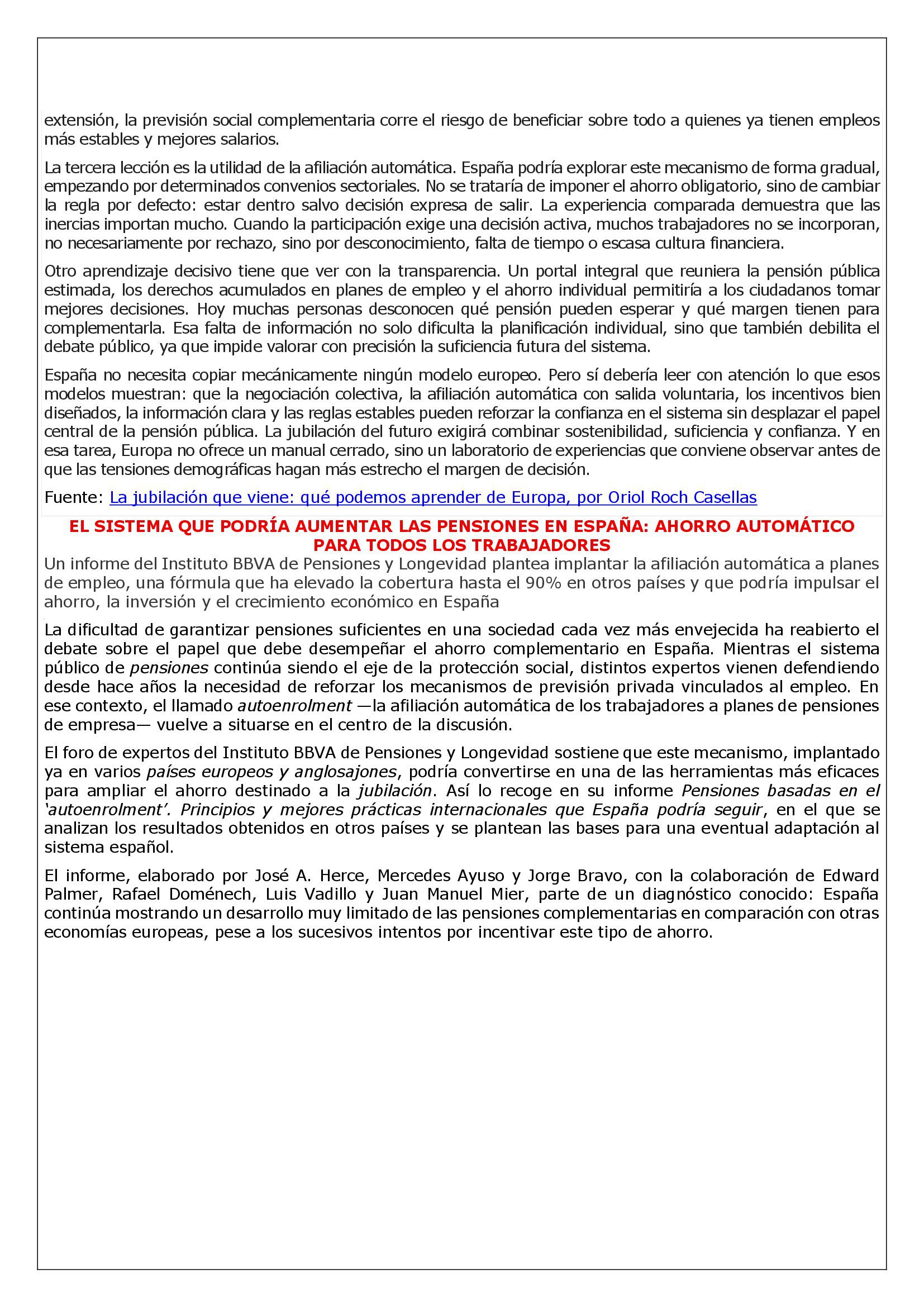

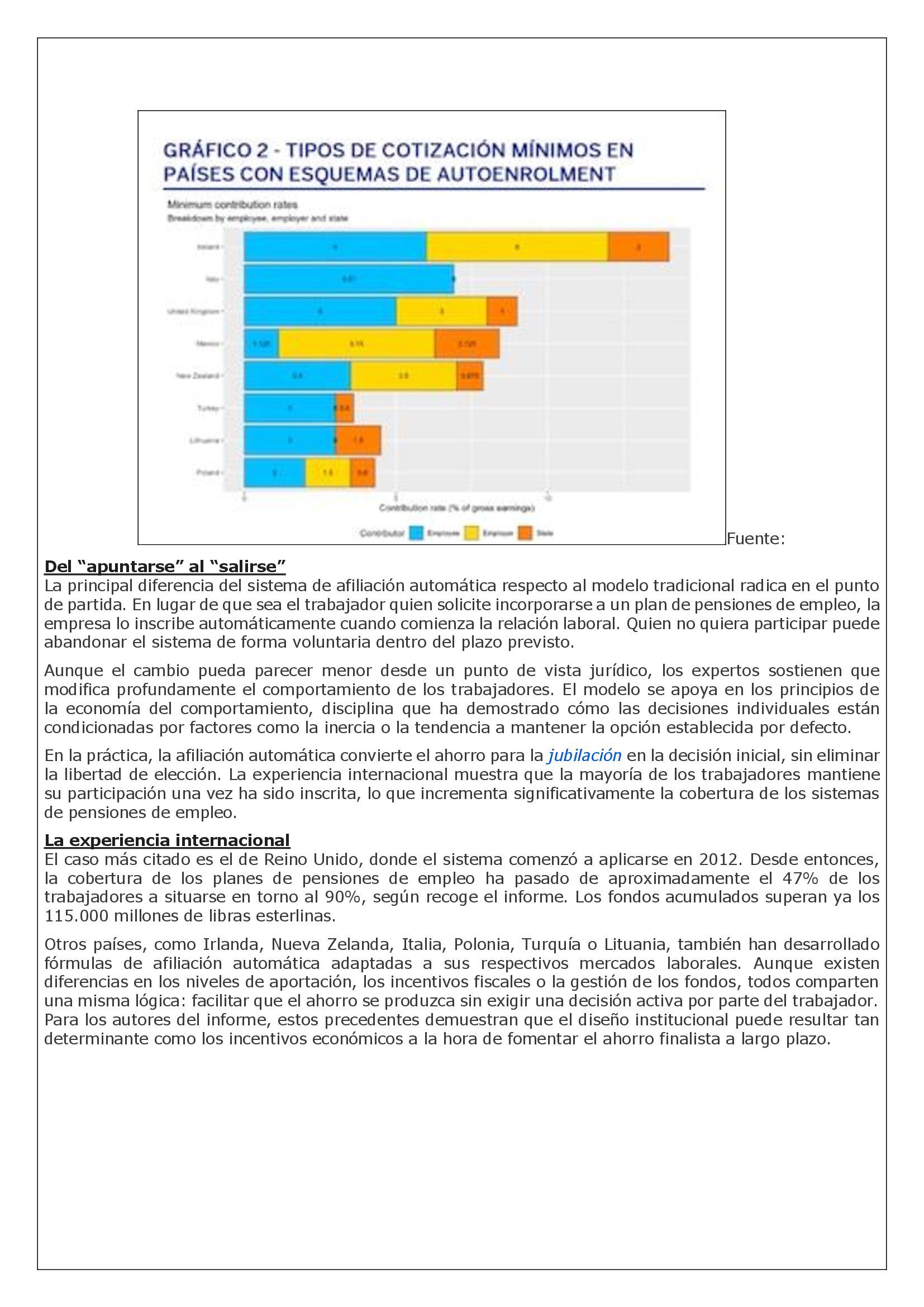

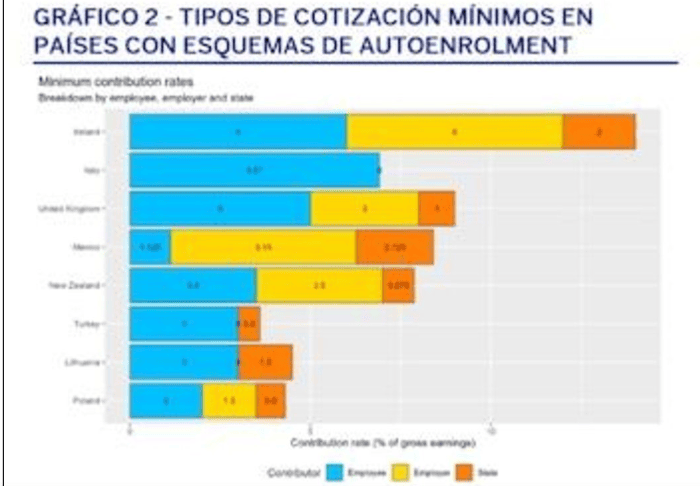

El caso más citado es el de Reino Unido, donde el sistema comenzó a aplicarse en 2012. Desde entonces, la cobertura de los planes de pensiones de empleo ha pasado de aproximadamente el 47% de los trabajadores a situarse en torno al 90%, según recoge el informe. Los fondos acumulados superan ya los 115.000 millones de libras esterlinas.

Otros países, como Irlanda, Nueva Zelanda, Italia, Polonia, Turquía o Lituania, también han desarrollado fórmulas de afiliación automática adaptadas a sus respectivos mercados laborales. Aunque existen diferencias en los niveles de aportación, los incentivos fiscales o la gestión de los fondos, todos comparten una misma lógica: facilitar que el ahorro se produzca sin exigir una decisión activa por parte del trabajador.

Para los autores del informe, estos precedentes demuestran que el diseño institucional puede resultar tan determinante como los incentivos económicos a la hora de fomentar el ahorro finalista a largo plazo.

El retraso español

El documento considera que el sistema español de previsión complementaria continúa mostrando una dimensión reducida. El patrimonio acumulado en planes de empleo y planes individuales apenas representa el 23,5% del producto interior bruto, una cifra muy alejada de la registrada en otros países europeos donde estos instrumentos llevan décadas desarrollándose.

Los expertos también advierten de que las aportaciones netas siguen siendo negativas y que el capital medio acumulado por los trabajadores resulta insuficiente para generar un complemento significativo de la pensión pública. En muchos casos, señalan, las rentas adicionales apenas alcanzarían unas pocas decenas de euros mensuales.

A su juicio, las campañas de educación financiera impulsadas durante los últimos años no han logrado modificar de manera sustancial los hábitos de ahorro de la población, lo que obliga a explorar mecanismos distintos.

Un debate también jurídico

La posible implantación del ‘autoenrolment’ ha generado igualmente un debate sobre su encaje constitucional. Algunas interpretaciones consideran que la obligación de inscribir automáticamente a los trabajadores podría entrar en conflicto con el artículo 41 de la Constitución, que establece que las prestaciones complementarias serán libres.

El informe discrepa de esa interpretación. Sus autores sostienen que la libertad individual permanece intacta porque cualquier trabajador puede abandonar voluntariamente el plan tras su inscripción.

Además, recuerdan que el ordenamiento jurídico ya contempla mecanismos de protección social complementaria acordados mediante negociación colectiva y consideran que una interpretación amplia del texto constitucional permitiría incorporar este instrumento. En esa línea, concluyen que la afiliación automática sería compatible tanto con la Constitución española como con el marco normativo de la Unión Europea.

Enrique Devesa, investigador del Instituto Valenciano de Investigaciones Económicas (IVIE): explica las medidas que se podrían tomar para bajar el gasto en pensiones y dar sostenibilidad al sistema público.

La hoja de ruta

Más allá del análisis comparado, el documento plantea varias recomendaciones para facilitar una eventual implantación del sistema en España. Entre ellas figura el diseño de un calendario de aplicación gradual, la definición de una contribución mínima compartida entre trabajadores y empresas, reforzada mediante incentivos públicos, y la creación de fondos de inversión predeterminados con estrategias adaptadas al ciclo vital de los partícipes.

Los expertos también consideran prioritario garantizar la portabilidad de los derechos cuando el trabajador cambie de empresa, mejorar la transparencia informativa, reforzar la educación financiera y diseñar mecanismos que permitan reducir la brecha de género en las pensiones, evitando que determinados colectivos queden excluidos del sistema.

Asimismo, plantean revisar las modalidades de cobro de las prestaciones para ofrecer soluciones que combinen liquidez y protección frente a riesgos como la longevidad o la dependencia.

El informe concluye que el desarrollo de un sistema de afiliación automática no pretende sustituir al sistema público de pensiones, sino complementar sus prestaciones mediante un mayor ahorro privado vinculado al empleo. En un contexto marcado por el envejecimiento demográfico y el aumento del gasto en pensiones, los autores consideran que la experiencia de otros países ofrece una referencia que España debería estudiar con mayor

ESPAÑA LIDERA EL RESPALDO EUROPEO A LAS REFORMAS DEL SISTEMA DE PENSIONES, CON UN 85%, SEGÚN ALLIANZ RESEARCH

España lidera el respaldo ciudadano en Europa a la reforma del sistema de pensiones, ya que el 85% de los españoles considera necesarias nuevas medidas para garantizar su sostenibilidad y un 58% confía en que los gobiernos logren implementarlas con éxito, según la Encuesta Internacional de Pensiones 2026 de Allianz Research.Así, según los datos, el nivel de confianza registrado en España supera al de países como Alemania, donde se sitúa en el 42%, o Italia, con un 36%, aunque se posiciona por detrás de Estados Unidos (66%) y Polonia (63%).

El estudio, realizado a cerca de 8.000 ciudadanos de Europa y Estados Unidos, muestra que en España la confianza en la aplicación de las reformas disminuye de forma progresiva con la edad. Aun así, el 61% de los jóvenes de 18 a 34 años y el 53% de los mayores de 50 a 64 años confían en su materialización.

Por lo tanto, según Allianz Research, los resultados reflejan un «escenario singular» en el que una amplia mayoría de la población española reconoce la necesidad de adaptar el sistema de pensiones al nuevo contexto demográfico y, al mismo tiempo, mantiene un nivel de confianza «relativamente elevado» en la capacidad de las instituciones para abordar esa transformación.

APUESTAN POR EL FOMENTO DEL AHORRO PRIVADO

A pesar del auge del ahorro privado, dos de cada tres españoles (66%) esperan que la pensión pública continúe siendo su principal fuente de ingresos durante la jubilación. Además, un 26% reconoce no tener una visión clara de cuál será su situación económica cuando finalice su vida laboral y solo una minoría es capaz de estimar correctamente cuánto tiempo permanecerá jubilada.

EL CONSENSO SOBRE LAS REFORMAS SE EXTIENDE A NIVEL INTERNACIONAL

En este sentido, la situación observada en España forma parte de una tendencia global en la que más del 80% de los ciudadanos encuestados considera «necesarias» reformas para garantizar la sostenibilidad de los sistemas públicos de pensiones, aunque la confianza en la capacidad de los gobiernos para llevarlas a cabo es «sensiblemente inferior» y presenta importantes diferencias entre países. A nivel internacional, según el análisis, se consolida la predisposición hacia la previsión privada como complemento, ya que el 29% identifica el ahorro privado como la principal solución frente al envejecimiento de la población, mientras que únicamente un 22% rechaza todas las alternativas planteadas.

El estudio también pone de relieve la «estrecha relación» entre educación financiera y planificación para la jubilación. Solo el 18% de los participantes presenta un nivel elevado de conocimientos financieros, mientras que el 26% muestra importantes carencias, lo que evidencia, según Allianz Research, la necesidad de seguir reforzando la cultura financiera como elemento clave para mejorar la preparación de los ciudadanos de cara a la jubilación.

Finalmente, el economista jefe y director de inversiones de Allianz SE, Ludovic Subran, ha afirmado que la encuesta muestra que los ciudadanos «reconocen claramente los retos» de los sistemas de pensiones, al tiempo que existe un «notable escepticismo» sobre la capacidad política para implementarlos, por lo que ha subrayado la «importancia» de reformas que refuercen la previsión privada y empresarial.