Se ha producido un atraco a 9,3 millones de personas que cobran las pensiones contributivas, que han trabajado mucho por este país, que han ayudado a levantarlo. Todas esas personas, actualmente, están jubilados, y lo que es completamente injusto es que a todos ellos se les esté robando la cartera.

Desde que Sánchez llegó al Gobierno, todos los años ha sacado pecho diciendo que son el gobierno que más ha subido las pensiones y que están favoreciendo sin duda a la gente que ya se ha retirado del mercado laboral.

Lo que no cuenta el Gobierno es que cada subida de pensiones acarrea una subida de recaudación. Todos los años, y más con la inflación, lo que ha pasado es que las retenciones se han incrementado más que las pensiones. En los seis años que lleva Sánchez en el gobierno, mientras las pensiones han crecido un 38,9 % —una parte por el incremento del IPC y otra por la incorporación de nuevos pensionistas—, las retenciones han subido un 78,8 %, el doble que las pensiones.

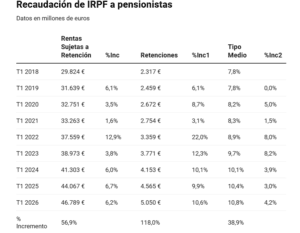

Para verlo claro ver la siguiente tabla a partir de los datos que publica la Agencia Tributaria, en sus Series Base Trimestral, que es donde están estos datos de pensiones y tipos de retención:

En la primera columna tienen las pensiones brutas recibidas en los tres primeros trimestres de cada año por los pensionistas españoles. En la segunda, como han ido creciendo sobre el año anterior. En la tercera columna están las retenciones realizadas por Hacienda. Y en el cuarto el incremento que han tenido esas retenciones.

Por lo tanto, podemos ver que partimos de 99.245 millones de pago de pensiones en los nueve primeros meses del año 2018 hasta llegar a 137.846 millones de pagos en el 2024.

El año de menor incremento es el año 2021, año de salida de la pandemia. A partir de ahí, como consecuencia de la inflación galopante que empieza a mitad del 2022, los incrementos son mucho mayores, llegando a un 8,3 % en 2023. En 2024 está una subida del 6,7 %.

En total, si comparamos 2024 con 2018, las pensiones han subido un 38,9 %, que suena, tal y como lo cuenta el Gobierno, como que son los mejores del mundo en el trato al pensionista. Pero cuando empiezas a ver qué es lo que se le ha retenido, te das cuenta de que aquí el gran beneficiado ha sido el Estado.

Así, mientras en el 2019, con presupuestos renovados por imposibilidad de aprobar unos nuevos, mientras las pensiones subieron un 5,4 %, las retenciones lo hicieron un poco más: un 5,8 %. Pero ya en 2020, y en plena pandemia, las pensiones suben un 3,5 % y las retenciones un 8,8 % En 2022, con una subida de un 8 %, la retención crece un 13,5 %. Después llegamos a un 2023 que con la subida de las pensiones de un 8,3 %, la recaudación sube un 20,1 %. En 2024 vemos que con una subida del 6,7 %, los ingresos de la Agencia Tributaria crecen un 10,3 %.

Si esto no se llama aprovecharse de los pensionistas, meterle la mano en la cartera, sisarles todo lo que pueden y encima reírse y mofarse de ellos, no sé cómo se le pude llamar.

Así en defenitiva la revalorización de las pensiones con el índice de precios al consumo ha sido una medida ampliamente celebrada como un mecanismo para garantizar el poder adquisitivo de los pensionistas. Sin embargo, existe un problema estructural que está afectando a este grupo: el impacto del IRPF.

Aunque las pensiones aumenten al ritmo de la inflación, el hecho de no deflactar las tablas del IRPF provoca que muchos pensionistas terminen perdiendo poder adquisitivo.

El problema del IRPF y la falta de deflactación

El IRPF, el principal impuesto sobre la renta en España, tiene tramos fijos que no se actualizan automáticamente con la inflación. Esto genera un fenómeno conocido como «progresividad por inflación», donde los ingresos de los contribuyentes aumentan en términos nominales, pero no reales, y terminan pagando una mayor proporción de su renta en impuestos.

En el caso de los pensionistas, este problema se agrava debido a que sus ingresos suelen situarse cerca de los límites de los tramos inferiores del IRPF.

Según un análisis reciente, el aumento del 8,5% en las pensiones ha llevado a muchos pensionistas a cambiar de tramo en la escala del IRPF, lo que ha resultado en una carga fiscal adicional de hasta 602 euros anuales para algunos beneficiarios. Este impacto es especialmente relevante en pensiones que oscilan entre los 22.000 y los 30.000 euros anuales, donde la progresividad del IRPF se hace más evidente.

Enésimo choque entre los grupos políticos

En febrero de 2023, el Senado aprobó una propuesta para instar al Gobierno a deflactar las tablas del IRPF, una medida que permitiría ajustar los tramos impositivos a la inflación y evitar esta pérdida de poder adquisitivo. Esta medida beneficiaría no solo a los pensionistas, sino también a otros colectivos con ingresos bajos y medios.

Sin embargo, hasta el momento, el Ministerio de Hacienda no ha implementado esta reforma. Esto se debe en parte a que la falta de deflactación genera ingresos adicionales para las arcas públicas, en un momento en que el Gobierno necesita equilibrar sus cuentas tras los gastos extraordinarios derivados de la pandemia y las medidas para paliar la crisis energética.

En países como Alemania y Francia, los sistemas fiscales incluyen ajustes automáticos para evitar la progresividad por inflación. Esto significa que los tramos del impuesto sobre la renta se actualizan regularmente en función de la inflación, protegiendo el poder adquisitivo de los contribuyentes. En España, la falta de este mecanismo coloca a los pensionistas en una situación de desventaja comparativa.

La combinación de una inflación alta y la falta de deflactación del IRPF no solo afecta el poder adquisitivo inmediato de los pensionistas, sino que también tiene implicaciones a largo plazo. Los ingresos netos de los pensionistas pueden disminuir progresivamente en términos reales, lo que podría aumentar la desigualdad económica y reducir el consumo en este segmento de la población, afectando al conjunto de la economía.

Según el Banco de España, el consumo de los hogares con pensionistas representa un 20% del PIB, lo que indica que cualquier reducción en su poder adquisitivo puede tener un impacto significativo en el crecimiento económico general.

¿Qué soluciones podrían implementarse?

Para abordar este problema, sería lógico implementar una serie de medidas como ajustar los tramos impositivos en función de la inflación, lo permitiría que los aumentos nominales no se traduzcan en una mayor carga fiscal.

También, introducir deducciones o exenciones fiscales adicionales para los pensionistas, lo que podría mitigar el impacto del IRPF. O llevar a cabo una revisión integral para garantizar que el sistema sea más equitativo y que no penalice a los contribuyentes por efectos inflacionarios.

La subida de las pensiones con el IPC es una medida necesaria para proteger el poder adquisitivo de los pensionistas en un contexto de inflación elevada. Sin embargo, la falta de deflactación del IRPF introduce una «trampa» que puede erosionar esos beneficios, llevando a una pérdida real de ingresos para muchos.

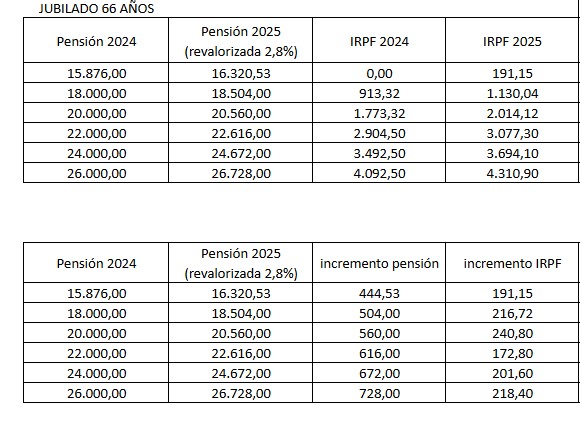

Hacienda se quedará con 200 euros de la subida de las pensiones de los jubilados que menos cobran

Según los datos facilitados por el Registro de Economistas Asesores Fiscales (REAF) a Libre Mercado, los jubilados de 66 años con una pensión de 16.320,53 euros en 2025 pagarán más IRPF que en 2024 por la actualización. En concreto, de los 444,53 euros que le suben la pensión a este ciudadano, el Estado se queda con 191,15 euros, por lo que al bolsillo del jubilado sólo llegan 253,38 euros, casi la mitad de la subida.

La tabla anterior recoge todo lo que se queda Hacienda para pensiones de 18.504 euros, 20.560 euros, 22.672 euros, 24.672 euros o 26.728 euros actualizadas este año, que son las más bajas dentro de las que pagan IRPF. Vemos que en algunos casos, como el de los pensionistas a los que se le sube la pensión a 20.560 euros, Hacienda se queda con casi la mitad.