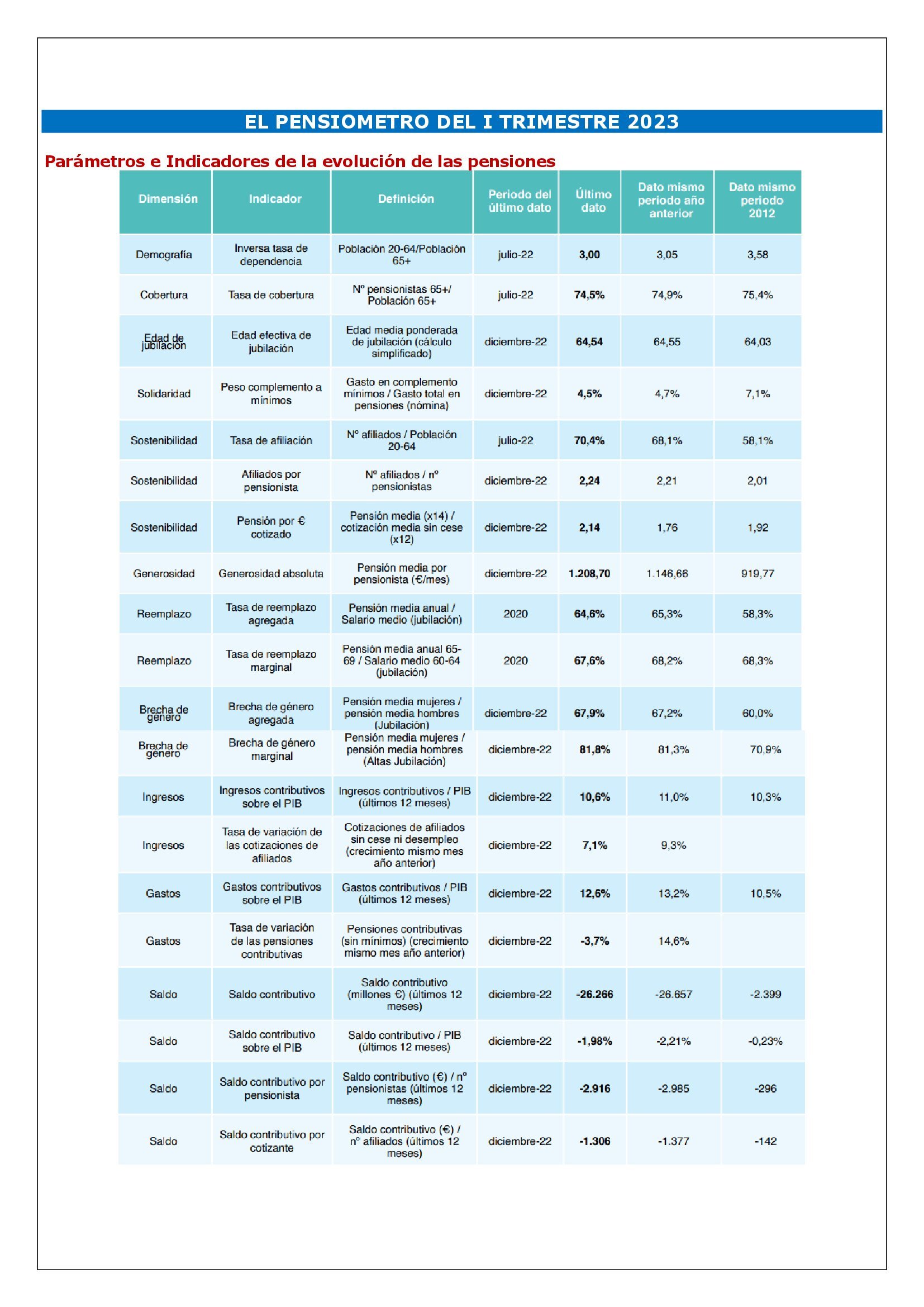

Parámetros e Indicadores de la evolución de las pensiones

La inversa de la tasa de dependencia, que es el indicador demográfico de referencia, continua con su tendencia de descenso. De esta manera, el dato a 1 de julio de 2022 es 5 centésimas inferior al de 2021 (3,00 frente a 3,05) y está a punto de bajar de 3 por primera vez, algo que previsiblemente ocurrirá en la próxima revisión del dato. Todo ello dentro de una tendencia a largo plazo del envejecimiento de la población ya que en 2012 el dato era de 3,58.

La tasa de cobertura de las pensiones de jubilación se mantiene bastante estable en el tiempo con una ligera tendencia descendente pese a que la incorporación de la mujer al trabajo en el último cuarto del siglo XX hiciera previsible un aumento en la cobertura, al menos en el caso de las pensiones de jubilación. La Ley 27/2011 reguló un aumento gradual en la edad ordinaria de jubilación y ello ha colaborado a mantener la tasa de cobertura. El dato a diciembre de 2022 es 74,5% frente a 74,9% de 2021. Esto supone que en la actualidad 3 de cada 4 personas con 65 años o más reciben al menos una pensión contributiva (algunas personas reciben 2 o más). Hay que tener en cuenta que en este informe solo se están considerando las pensiones contributivas de la Seguridad Social, por lo que si se añadiesen las pensiones no contributivas y las pensiones del régimen de clases pasivas la tasa de cobertura sería aún más alta.

La edad efectiva de jubilación se ha mantenido prácticamente igual respecto al mismo mes del año anterior, pese al aumento en 2 meses de la edad legal de jubilación hasta los 66 años y 2 meses en 2022 frente a los 66 años en 2021. Sin embargo, si en lugar de comparar el dato de diciembre se compara la media mensual sí que ha habido un aumento de 64,6 en 2021 a 64,69 en 2022. Parece ser que en diciembre de 2022 se ha producido un aumento atípico de las jubilaciones anticipadas voluntarias, seguramente por la elevada revalorización que se esperaba para 2023 (8,5%) que, en algunos casos, más que compensa los coeficientes reductores aplicados. En concreto, en diciembre de 2022 el número de jubilaciones anticipadas voluntarias ascendió a 12.237, que representa el 18,21% del total anual y un 145% superior a la media de los 11 meses anteriores (enero-noviembre).

El indicador de solidaridad continua su tendencia decreciente bajando el peso de los complementos a mínimos en la nómina de pensiones al 4,5% frente al 4,7% un año antes. Ello es un síntoma de que los derechos por pensiones son cada vez mayores y se necesitan menos recursos para garantizar la pensión mínima, pese a la mayor revalorización de las pensiones mínimas en 2022 (3%), que del resto de pensiones (2,5%). Los indicadores de sostenibilidad han mejorado respecto al mismo mes del año anterior por el buen comportamiento de la afiliación. La comparativa con 2012 es positiva, aunque en el año 2012 la economía estaba en el punto más bajo del ciclo económico tras la crisis que se inició en 2008. La tasa de afiliación se ha incrementado en más de 2 puntos en el último año (12 puntos desde 2012) y el número de afiliados por pensionista ha subido a 2,24 en 2022 frente a 2,21 en 2021 (2,01 en 2012). Sin duda, se trata de un dato positivo, pero todavía está lejos de los aproximadamente 2,6 afiliados por pensionistas que serían necesarios para que desapareciera el actual déficit contributivo de la Seguridad Social. Por su parte, el dato del importe de la pensión media por € medio cotizado es de 2,14 € y vuelve a ser un dato comparable, aunque no con el dato de diciembre de 2021 que fue claramente anómalo por el dato de las cotizaciones de desempleados, dato que apenas ha sido corregido en la liquidación presupuestaria definitiva. En cualquier caso, la comparación con el dato de diciembre de 2019 (2,15 €), antes de la pandemia, muestra que la cotización media ha evolucionado de forma similar a la pensión media, lo que contribuye a estabilizar el componente financiero del sistema en los últimos años.

La generosidad en términos absolutos, medida a través de la pensión media por pensionista, se sitúa en diciembre de 2022 en 1.208,70 euros desde los 1.146,66 del año anterior (+5,4%). Este valor tiende a aumentar de forma continua en el tiempo más que la revalorización normal de las pensiones (4,1% en 2021 tras la compensación por la desviación del IPC) debido, sobre todo, al efecto sustitución (nuevas pensiones más altas que las que causan baja).

En cuanto a la brecha de género, los indicadores confirman la tendencia a su disminución. A nivel agregado, la pensión media de jubilación de mujeres se sitúa en un 67,9% de la de hombres (60% hace diez años). La reducción de la brecha de género agregada continuará en el futuro ya que, en términos marginales, es decir, si se analizan las nuevas pensiones de jubilación, el indicador se sitúa en el 81,8%. La reducción de la brecha salarial y de carreras de cotización entre hombres y mujeres se traslada a la pensión con algo de retraso. Este último indicador es el que se tomará de referencia para que siga en vigor el complemento para la reducción de la brecha de género aprobado en febrero de 2021, de manera que mientras sea inferior al 95% se mantendrá el derecho a su percepción.

Por último, los indicadores contables de ingresos, gastos y saldo en la parte contributiva han mostrado, en general, una ligera mejoría respecto a 2021. Los ingresos por cotizaciones de ocupados aumentan un 7,1% respecto a diciembre de 2021, pero es un tercio menos de lo que ha crecido el PIB nominal, por lo que los ingresos contributivos en 2022 han bajado al 10,6% del PIB frente al 11% de 2021. Los gastos en pensiones contributivas, por su parte, ofrecen un dato atípico ya que decrecen un 3,7% en diciembre, pero ello es debido a que en diciembre de 2021 se imputó la paga por desviación del IPC que, en realidad, se pagó en 2022. En el total del año, los gastos contributivos se sitúan en el 12,6% del PIB, frente al 13,2% de 2021. Como consecuencia de lo anterior, el déficit contributivo en diciembre se ha moderado al 1,98% del PIB frente al 2,21% de diciembre de 2021. En términos absolutos alcanza los 26.266 millones de € (26.657 millones de euros en diciembre de 2021). El déficit por pensionista se modera hasta 2.916 euros (2.985 euros un año antes) y el déficit por cotizante hasta 1.306 euros (1.377 euros un año antes). La mejora de estas cifras es, por tanto, muy moderada teniendo en cuenta el crecimiento económico de 2022

Reflexiones finales y argumentos para el debate

La reforma del sistema de pensiones abre el debate en varios frentes

- ¿Debería asegurarse siempre el mantenimiento del poder adquisitivo de las pensiones, independientemente de la situación económica? y ¿Debería asegurarse para todas las pensiones, independientemente de su cuantía?

- Los gastos que aparecen en la Ley 21/2021 para ser financiados con transferencias del Estado, ¿son realmente de naturaleza no contributiva? Si gran parte de dichos gastos son de naturaleza contributiva, ¿está justificado financiarlos con transferencias del Estado

- ¿Deben utilizarse los coeficientes reductores por jubilación anticipada y los porcentajes adicionales por jubilación demorada para cambiar comportamientos individuales (retrasar la edad efectiva de jubilación) o deben ser actuarialmente justos?

- ¿Debe recaer todo el ajuste sobre los cotizantes como plantea el nuevo Real Decreto-ley o habría que repartirlo entre cotizantes y nuevos pensionistas?

- El alza de las cotizaciones sociales a largo plazo implica un aumento del coste laboral para las empresas que se cifra entre un 0,8% y un 6,3% dependiendo del nivel salarial del trabajador, ¿en qué medida puede afectar esto a la demanda de trabajo?

- La cotización por solidaridad y su diseño progresivo es un elemento novedoso de redistribución de la renta, ¿es esto adecuado o hay que dejar esta función al Impuesto sobre la Renta?

- El hecho de que las cotizaciones adicionales de los trabajadores con salarios altos no generen derechos de pensión futura, ¿no transforma, al menos en parte, a estas cotizaciones sociales en impuestos?

ENLACE AL PENSIOMETRO I TRIMESTRE 2023