El FMI advierte que el crecimiento español sigue fuerte a corto plazo, pero basado en gasto, deuda y baja productividad

El Fondo Monetario Internacional (FMI) ha publicado su informe World Economic Outlook de octubre de 2025, y en él ofrece una visión ambivalente sobre la economía española. Aunque el crecimiento del PIB sigue siendo uno de los más elevados de Europa en el corto plazo, los fundamentos estructurales siguen mostrando debilidades que amenazan la sostenibilidad del ciclo. Es decir, el FMI señala el problema que tantas veces hemos comentado en estas páginas: nadie niega que haya crecimiento en el corto plazo, pero este crecimiento es muy frágil y sostenido artificialmente, a base de gasto, déficit, deuda, un sector exterior que puede tener ya síntomas de agotamiento y una acumulación de población que hace que crezca el PIB por acumulación de mano de obra, no por mejoras en la productividad, que, por el contrario, desciende.

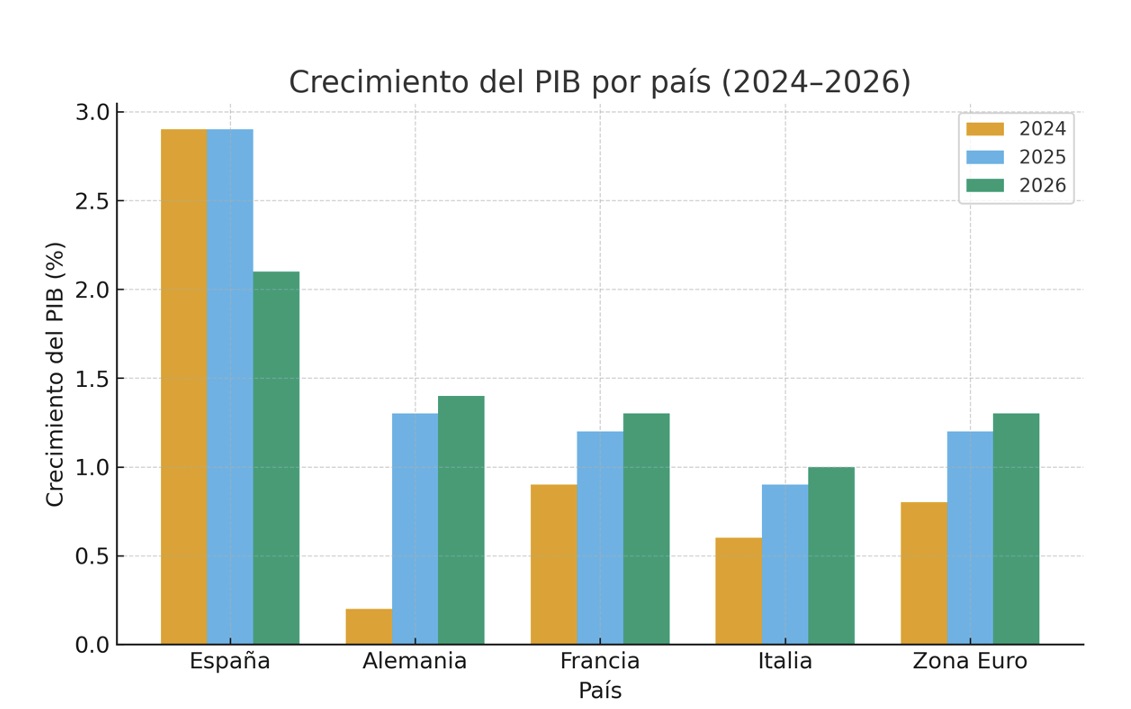

Así, aunque España lidera el crecimiento entre las principales economías europeas, con un avance del PIB del 2,9 % en 2024 y una proyección idéntica para 2025, sin embargo, el FMI advierte de que este ritmo se apoya en factores transitorios, como el impulso del turismo, la normalización postpandemia -recordemos que la economía española fue la última que se recuperó- y el gasto público. Alemania y Francia, por su parte, crecen de manera más modesta, con tasas entre el 1,2 % y el 1,3 %, mientras Italia apenas alcanza el 0,9 %. La conclusión es clara: España crece más, pero no mejor, porque es un crecimiento más elevado pero con bases frágiles.

La vulnerabilidad de los precios

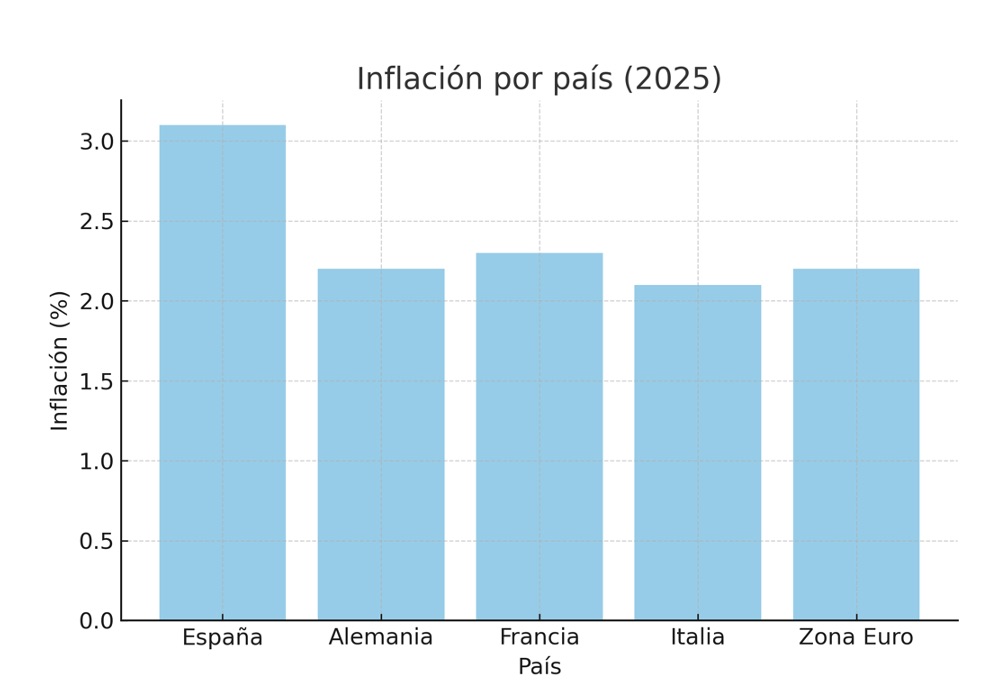

En cuanto a la inflación española, aunque se modera gradualmente, desde un 3,1 % en 2024 y 2025 hasta el 2,2 % en 2026, se mantiene por encima del objetivo de precios del BCE, con el repunte que se ha producido desde hace más de siete meses y que el desmedido gasto público presiona al alza al haberse relajado de nuevo la política monetaria del BCE y no haber drenado suficiente liquidez.

Esta evolución acompaña al proceso general europeo, aunque el FMI alerta sobre la vulnerabilidad de los precios a nuevos shocks energéticos -a los que está muy expuesta toda la UE, pero de manera especial la economía española- o a la persistencia de presiones salariales. De esta forma, podemos observar cómo la inflación prevista para España en 2025 es significativamente superior a la de los otros tres principales países de la zona euro, de manera que ante una misma política monetaria, esa mayor inflación se debe, en buena medida, a las rigideces introducidas por el Gobierno en la economía.

Aunque el dato del sector exterior es positivo, no soluciona por sí mismo los problemas estructurales de la economía española. Así, el superávit por cuenta corriente, que se eleva al 3,1 % del PIB en 2025. El turismo y las exportaciones de servicios continúan siendo los grandes motores, compensando el déficit energético. Sin embargo, este patrón de especialización también refleja la debilidad industrial y la falta de diversificación exportadora.

Alemania mantiene su tradicional superávit elevado del 6,9 %, mientras Francia sigue en terreno negativo. El problema es que el sector exterior, única parte productiva que ha impulsado el crecimiento -el gasto público y la acumulación de población no son productivos y el gasto público no es sostenible en el tiempo- puede presentar ya síntomas de agotamiento, debido a la menor competitividad de la economía española -entre trabas burocráticas e impuestos pierde mucha competitividad- y a la menor renta disponible de nuestros socios comerciales y principales países emisores de turistas. Por tanto, incluso el elemento positivo se torna en peligroso, por la excesiva dependencia de él de la economía española.

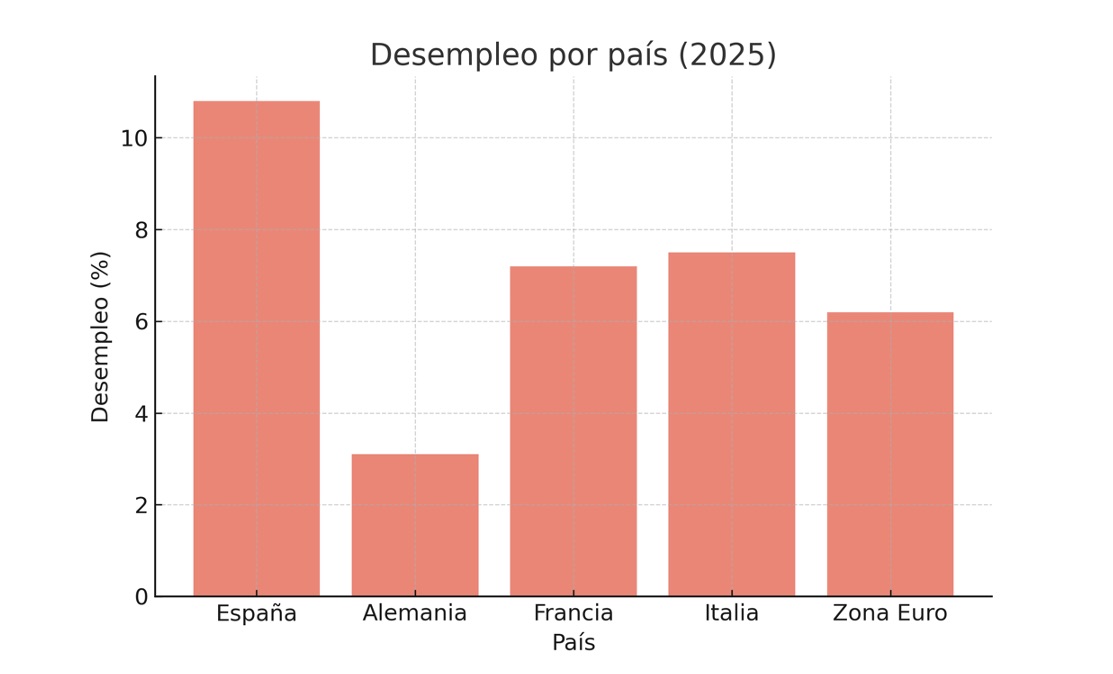

En cuanto al mercado laboral, aunque las previsiones del FMI son de una ligera bajada de la tasa de desempleo, lo cierto es que el problema estructural de la economía española se mantiene, a cuya solución no ayuda, sino que contribuye a empeorar el incremento del salario mínimo o la pretendida reducción de jornada que se quiere implantar. El desempleo baja al 10,8 % en 2025, su nivel más bajo en quince años, pero sigue duplicando la media europea y mantiene un comportamiento muy malo frente a nuestros socios europeos y de la OCDE.

La dualidad del mercado laboral, la temporalidad y la productividad estancada explican gran parte de esta brecha. Mientras Alemania y Francia rondan el 3 % y 7 % respectivamente, España continúa acumulando un paro estructural elevado que limita su competitividad y su capacidad de absorber mano de obra joven y cualificada.

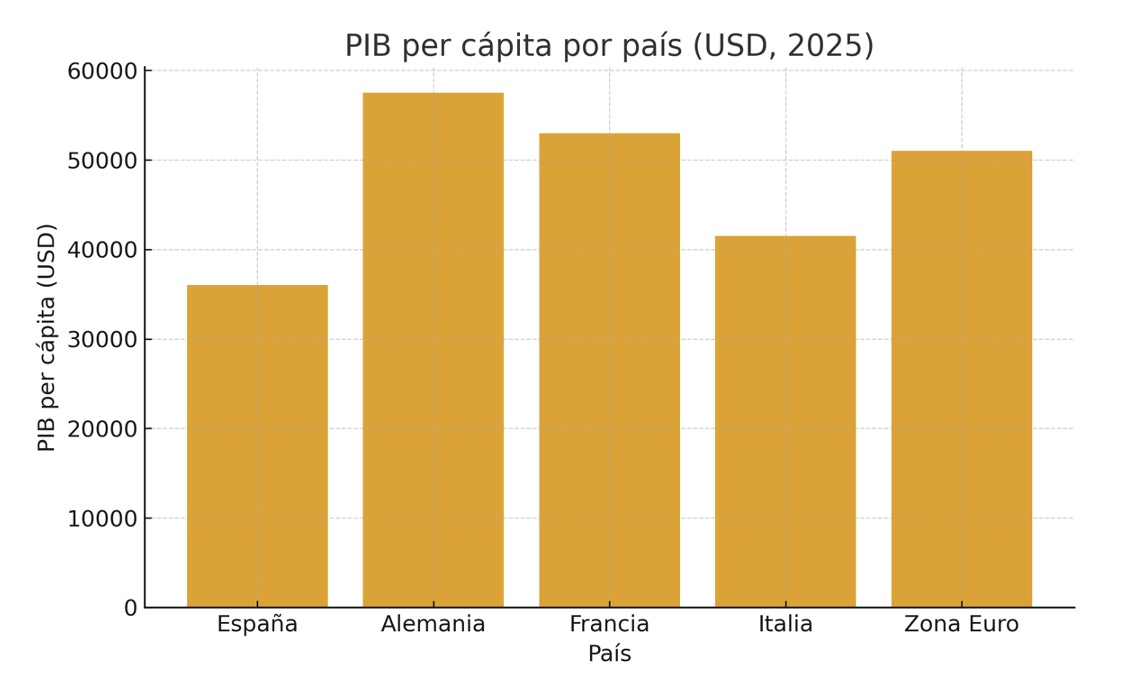

Y de todo ello, el indicador que muestra claramente las carencias estructurales de la economía española es el que mide nuestra riqueza: el PIB per cápita. Este indicador alcanza los 36.000 dólares, frente a los 57.500 de Alemania y los 53.000 de Francia, pero lo peor es que no mejora respecto a la media europea, sino que retrocede posiciones, tanto al analizar los datos del informe del FMI como los datos de Eurostat. Así, la brecha se mantiene pese al crecimiento reciente, lo que demuestra que el aumento del empleo no ha venido acompañado de mejoras proporcionales en productividad. El PIB per cápita medio de la zona euro supera los 51.000 dólares, una distancia significativa que refleja las limitaciones estructurales de la economía española, donde en lugar de recortar distancias se agrandan, lo que demuestra que la economía española crece a base de acumulación de población y deuda, no por innovación, eficiencia, productividad y competitividad, en las que sigue o estancada o en retroceso.

Por tanto, corroboramos una vez más, ahora con los datos del informe del FMI, que el crecimiento español es insano: impulso en el corto plazo a base de gasto, déficit, deuda, sector exterior y acumulación de población, a base de empeorar la estructura económica de España. La economía española no puede confiar indefinidamente en la inercia del ciclo ni en la política fiscal expansiva del gasto, perjudicial y que ha llevado la deuda a niveles estratosféricos, como analizamos cada mes en Libre Mercado. La deuda pública, el envejecimiento demográfico y la falta de productividad actúan como frenos al crecimiento sostenible.

Sin reformas estructurales profundas —en el mercado laboral, dotándolo de mayor flexibilidad para crear empleo; en la fiscalidad, con la necesidad imperiosa de bajar los impuestos y las cargas al trabajo; en la eficiencia del gasto, donde hay que elaborar un presupuesto de base cero, donde se cuestione todo para preservar los servicios públicos fundamentales y eliminar todo el gasto innecesario e improductivo; y en la educación, donde hay que recuperar el espíritu de esfuerzo y de sacrificio, así como la exigencia—, la economía española corre el riesgo de estancarse cuando se agote el impulso coyuntural.

España, para lograr un crecimiento estable y sostenible en el tiempo por sí mismo y lograr mejoras en el PIB per cápita, en su riqueza, en la convergencia real, necesita una política económica orientada a la competitividad, la innovación y la responsabilidad presupuestaria, es decir, se necesita más reformas, más realismo y menos euforia, pero el Gobierno va en sentido completamente opuesto.