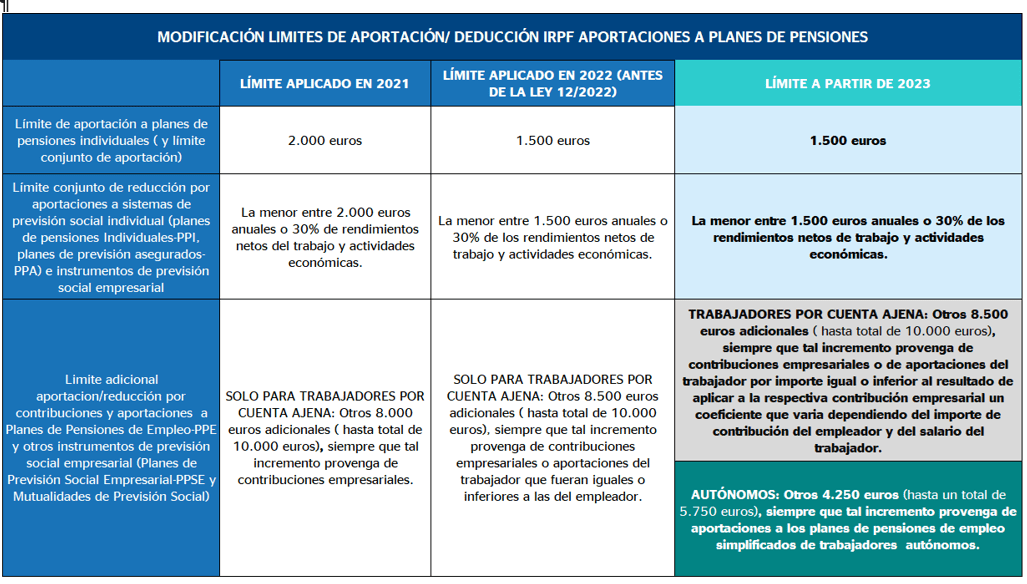

Frente a los 1.500 euros que puede aportar como máximo un asalariado a un plan de pensiones individual, los autónomos son los únicos trabajadores del país a los que el Ejecutivo da la opción de ahorrar hasta 5.750 euros al año para su jubilación -1.500 máximo en un plan individual y hasta 4.250 euros en los nuevos planes de pensiones de empleo simplificados que fueron lanzados con la ley 12/2022-.

Son el único colectivo que tiene permitido ahorrar tanto para el momento de su retiro porque, dado que la mayoría de ellos hasta la fecha ha optado por cotizar por la base mínima de cotización -independientemente de sus ingresos anuales-, no han generado el derecho a percibir una pensión pública suficiente, de ahí que el Gobierno quiera promover el ahorro complementario para el momento en que dejen de trabajar.

Pese a que sobre el papel son a los que más se les permite ahorrar, el diseño que ha hecho el Ministerio de Seguridad Social de estos nuevos instrumentos está dificultando que los autónomos recurran a esta vía, según lamentan fuentes del sector bancario y de la gestión de activos consultadas.

Para constituir un plan de pensiones simplificado, cualquier entidad gestora necesita primero firmar un acuerdo con una asociación sectorial o patronal para que ésta lo promueva entre sus socios. Sin embargo, ese plan de pensiones, una vez que esté en funcionamiento, no se limita sólo a ese colectivo, sino que cualquier autónomo puede ahorrar por medio de ese instrumento. Esto supone que, en la práctica, firmar el acuerdo sólo sea condición sine qua non para poder constituir el plan, pero que una vez conformados algunos, no aporta más clientes el hecho de que se llegue a más acuerdos con otras asociaciones.

«No tiene mucho sentido que sea obligatorio firmar un acuerdo con una asociación para poder constituir un plan simplificado, cuando puede ser que después ningún miembro de esa asociación invierta en ese plan y todos los partícipes sean autónomos de otra rama», se queja una gestora de activos.

Dado que los autónomos son los que más pueden ahorrar para la jubilación, las gestoras de fondos están compitiendo para captar clientes en este colectivo. Se han constituido ya 15 planes simplificados en el país aunque cada entidad sigue una estrategia distinta. Algunas optan por firmar cuantos más acuerdos mejor y apuestan por constituir gran variedad de planes, mientras que otras mantienen una actitud más cauta y aspiran a constituir un único plan o, como mucho, tres planes de pensiones para autónomos -uno para un perfil de inversión conservador, otro para un perfil más moderado y otro para uno más arriesgado-.

En cuanto tengan constituidos los vehículos de inversión, podrán ofrecérselos indistintamente a todos los autónomos que tienen entre sus clientes, tanto si pertenecen a las asociaciones con las que han firmado como si no. «Entendemos que un autónomo que lleva siendo cliente nuestro desde hace diez años tiene más probabilidad de contratar un plan de pensiones simplificado con nosotros que con otra entidad, aunque esa sea con la que ha firmado un acuerdo su asociación», explica una gestora nacional. «Aparte que no todos los trabajadores de un mismo colectivo son miembros de su asociación más representativa», añaden.

BATALLA POR CAPTAR AUTÓNOMOS

La gestora del banco Santander es la que ha tomado la delantera en la firma de acuerdos -lo ha cerrado ya con notarios, periodistas y jóvenes empresarios-, pero hay que tener en cuenta que no todos los miembros de esas asociaciones optan por invertir en esos productos, que además están abiertos a cualquier otro autónomo que quiera ahorrar.

BBVA AM por el momento sólo ha firmado un acuerdo con la asociación Anapal, de administradores de lotería, lo que le ha permitido constituir un plan de pensiones simplificado de perfil moderado. Este producto no está sólo disponible para los loteros, sino que se lo pueden ofrecer a cualquiera de los autónomos que figuran entre sus clientes y cuyo perfil de riesgo se adecúe a este.

A nivel estratégico, a la entidad le podría interesar firmar otros dos acuerdos más que le permitan lanzar dos planes de pensiones simplificados más con distinto perfil de riesgo -conservador y tolerante-, para completar así su gama. «La estrategia de BBVA es facilitar que todos los autónomos puedan beneficiarse de las mayores aportaciones que permiten los nuevos planes de pensiones, con independencia de que pertenezcan o no a alguna asociación. Para ello ha constituido un primer Plan de Pensiones para Autónomos, con un perfil de inversión moderado, que puede ser contratado por cualquier autónomo de España, ya sea cliente o no de la entidad financiera, y previsiblemente ampliará la gama de perfiles de riesgo en el futuro», señalan fuentes de la gestora a este periódico.

La captación de clientes autónomos parece, de hecho, prioridad del grupo, ya que recientemente ha anunciado que «amplía y mejora los productos y servicios destinados a autónomos en España», en concreto con una nueva cuenta sin comisiones y exenta de requisitos de vinculación -que no exige domiciliar ningún producto o servicio adicional-. La entidad consiguió en 2022 que 50.000 autónomos se dieran de alta como clientes en BBVA y su objetivo es seguir incrementando el número de nuevos clientes en este segmento y poder ofrecerles el ahorro para su jubilación a través de este plan.

Fuente: El Mundo