En cualquier caso la reforma Escrivá” afectaría solamente a las jubilaciones anticipadas por la denominada Ley Nueva, permaneciendo sin variación las jubilaciones (anticipadas u ordinarias) por la denominada Ley Vieja.

PRINCIPALES DIFERENCIAS ENTRE LAS LEYES VIGENTES DE JUBILACIÓN

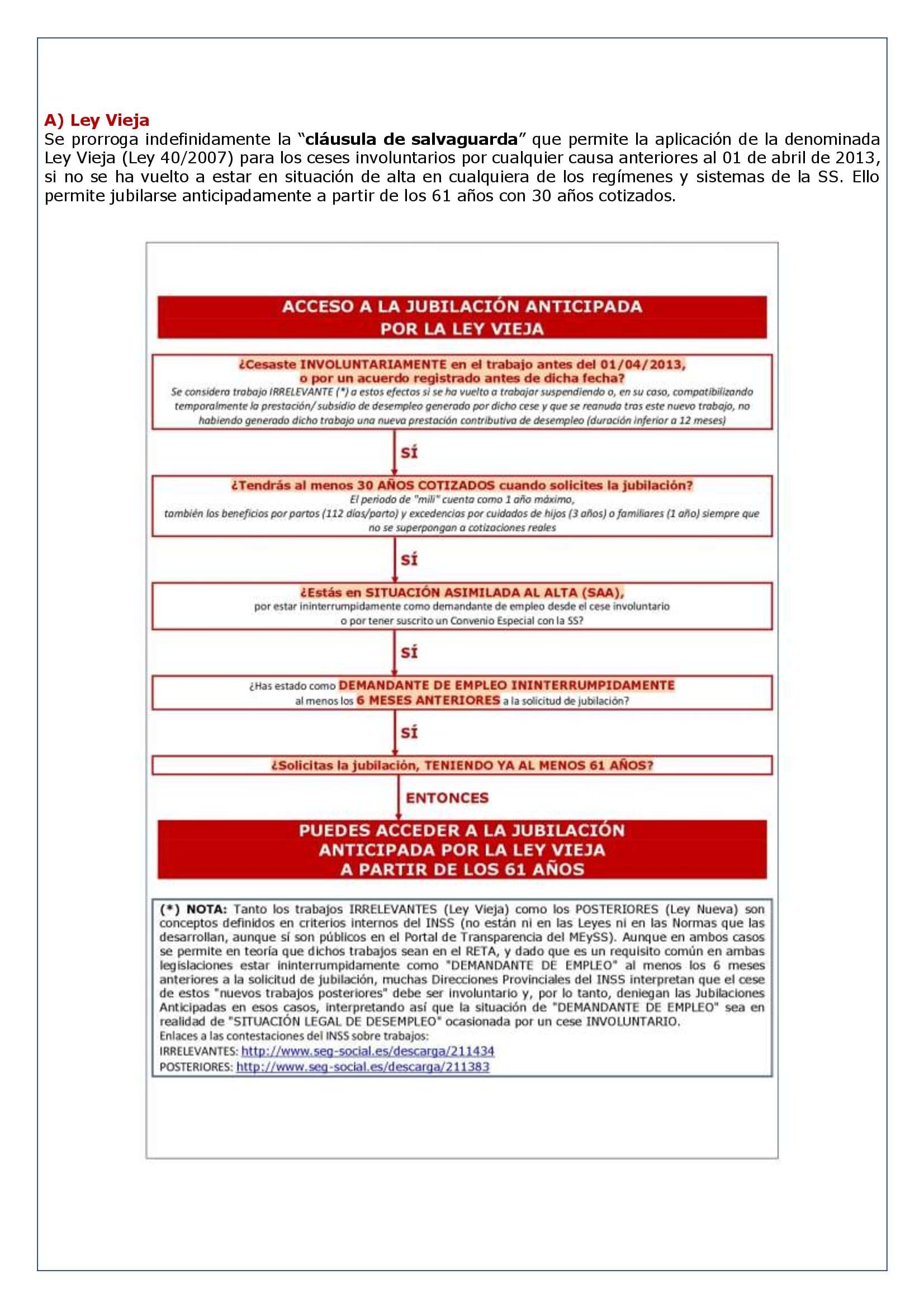

A) Ley Vieja

Se prorroga indefinidamente la “cláusula de salvaguarda” que permite la aplicación de la denominada Ley Vieja (Ley 40/2007) para los ceses involuntarios por cualquier causa anteriores al 01 de abril de 2013, si no se ha vuelto a estar en situación de alta en cualquiera de los regímenes y sistemas de la SS. Ello permite jubilarse anticipadamente a partir de los 61 años con 30 años cotizados.

B) Ley Nueva (Ley 27/2011) se aplica siempre excepto para los casos recogidos en la DT 4.5 de la LGSS en los que se aplica la Ley Vieja. La edad de jubilación ordinaria por la Ley Vieja es de 65 años, sin embargo en la Ley Nueva esa edad varía entre los 65 y los 67 años en función de la fecha de nacimiento y de los años cotizados.

B.1) Jubilación Anticipada Forzosa o Involuntaria (JAI) del art. 207 LGSS

1) El servicio social femenino se equipa a prestación social y servicio militar de los hombres para acreditar los 33 años de cotización (“la carencia especial”).

2) Se amplían los supuestos que dan acceso a esta modalidad, y en concreto, la extinción del contrato por voluntad del trabajador por las causas previstas en los artículos 40.1 (movilidad geográfica), 41.3 (modificación sustancial de las condiciones de trabajo) y 50 (incumplimiento grave de las obligaciones del empresario) del Estatuto de los Trabajadores. También en estos supuestos, como en los ya actualmente vigentes se ha de acreditar o bien haber percibido la indemnización legal, o bien haber reclamado judicialmente su abono.

3) La reducción por anticipar la edad ordinaria de jubilación ya no será por trimestres o fracción del mismo, sino por meses o fracción de mes que, en el momento del hecho causante, le falte al trabajador para cumplir la edad legal ordinaria (ELO) de jubilación. La reducción será diferente según una escala de años cotizados.

4) Los coeficientes reductores se aplican sobre la base reguladora resultante según los años cotizados, sin que pueda superarse el importe de la pensión máxima establecida cada año reducida en un 0,50% por trimestre o fracción en que se anticipe la jubilación.

B.2) Jubilación Anticipada Voluntaria (JAV) del art. 208 LGSS

1) También aquí el servicio social femenino se equipará a prestación social y servicio militar de los hombres para acreditar los 35 años de cotización (“la carencia especial” de esta modalidad).

2) También aquí la reducción por anticipar la edad ordinaria de jubilación ya no será por trimestres o fracción del mismo, sino por meses o fracción de mes que, en el momento del hecho causante, le falte al trabajador para cumplir la edad legal ordinaria (ELO) de jubilación. La reducción será diferente según una escala de años cotizados.

3) Quien perciba el subsidio de desempleo para mayores de 52 años, al menos durante tres meses, le serán de aplicación los coeficientes reductores previstos para la jubilación anticipada por causas no imputables al trabajador (JAI), sin perjuicio del cumplimiento de los requisitos de esta concreta modalidad.

PENSIÓN = BASE REGULADORA X COEFICIENTE POR AÑOS COTIZADOS X COEFICIENTE POR ANTICIPACIÓN

LOS COEFICIENTES REDUCTORES PROPUESTOS

(los coeficientes actuales se indican en la tabla inicial del artículo)

4) En principio los coeficientes reductores se aplican sobre la base reguladora resultante según los años cotizados, pero si de aquel cálculo resulta que la base reguladora es superior al importe de la pensión máxima (para 2021 son 2.707,49 €), los coeficientes reductores se aplicarán sobre la indicada pensión máxima. Se excepciona a quien acceda desde la percepción, al menos durante 3 meses, del subsidio de desempleo, a los que se aplica el «descuento» de la misma forma que a los jubilados anticipadamente de forma involuntaria. No obstante, esta nueva penalización no sería de aplicación hasta 01/01/2024, y con una transitoriedad de 10 años, aunque se establece, una especie de cláusula de salvaguarda que permite las reducciones de la anterior normativa si el trabajador extinguió su relación laboral antes de 01/01/2022 o posteriormente a esa fecha, pero por ERES, etc… anteriores también a ese momento.

En la actualidad, a estas personas, si después de aplicárseles los coeficientes reductores contemplados para las jubilaciones anticipadas voluntarias, siguen teniendo una pensión por encima de la cuantía máxima, a dicha cuantía máxima se le aplican coeficientes reductores exclusivos y que van de un 0,5% (un trimestre de adelanto) a un 4% (8 trimestres de adelanto). La idea de Escrivá es que los coeficientes reductores que se les aplican a estos trabajadores en sean los mismos que al resto. Así de porcentajes de entre un 0,5 y un 4% (en definitiva, un 0,5% por trimestre) se pasarían a coeficientes reductores de entre un 3 y un 21%, en función del tiempo cotizado y los meses de anticipo de la jubilación. La clase media con salarios superiores a los 38.000 € aproximadamente quedarán afectadas por este cambio, recuérdese que el salario medio de los trabajadores a tiempo completo es de 28.400 €/año

En la actualidad, aquellas personas que, de manera voluntaria, decidieran jubilarse anticipadamente ven penalizada su pensión, porque por cada trimestre de anticipo a la fecha de jubilación que le correspondería por ley, el sistema aplica estos coeficientes reductores en su base reguladora. Pero desde su introducción parece que han tenido poco efecto: desde 2013, la edad media de las nuevas altas de jubilación ha pasado de 64,19 a 64,52; con lo que no se ha conseguido retrasarla ni medio año.

Sintéticamente podríamos decir que lo que determina la pensión de un trabajador es su base de cotización, que a su vez está referenciada al salario. Quien más gana, mayor base de cotización tiene y, por tanto, más aporta a la Seguridad Social. Pero dicha base de cotización está limitada por arriba (y por abajo) a un máximo, que en la actualidad es de 4.070 euros. Por otro lado, las pensiones contributivas que percibimos tras la jubilación también están limitadas por arriba (y por abajo) a un máximo, que hoy es de 2.770 euros. Así las cosas, podemos ver que existe un grueso de población, las clases medías, con un salario mensual entre la pensión máxima (2.770 euros) y la base máxima de cotización (4.070 euros) que están aportando al sistema más de lo que el sistema les reportará en un futuro (es lo que se denomina peaje en la sombra). Así, para prácticamente todas ellas el efecto de los coeficientes de reducción es casi nulo, porque después de aplicarse sobre su base reguladora (la máxima), la pensión a recibir está, en muchos casos, todavía, por encima de la pensión máxima. Con lo que les da prácticamente igual jubilarse antes que después: y la mayoría elige antes. Por eso Escrivá los coeficientes de reducción no se aplicarán sobre las bases reguladoras, sino directamente sobre la cuantía de la propia pensión máxima. El efecto corrector efectivo medio sería del 24 %, lo que supondrá un verdadero rejón en la pensión final a percibir para aquellos que tengan un sueldo por encima de la pensión máxima.