La recuperación nunca llega y la renta de las familias todavía es inferior a la de hace 18 años

La renta real disponible por habitante sigue un 3% por debajo de la de 2008 y el consumo ha caído más de un 6%

La masa salarial ha crecido un 30% desde el año 2008, pero es un espejismo provocado por la inflación y el aumento de la población.

EL CONSUMO REAL DE LAS FAMILIAS

Cada año, la OCU (Organización de Consumidores y Usuarios) elabora el Índice de Solvencia Familiar, un indicador de la capacidad de los hogares españoles para afrontar los gastos de la vida cotidiana. El Índice de Solvencia Familiar se calcula a partir de una encuesta a una muestra representativa de la población española (unas 4.000 personas de 25 a 79 años) que valoran si les resultaba muy fácil, fácil, difícil o muy difícil afrontar una serie de gastos comunes repartidos en 6 diferentes ámbitos:

- el coste de hogar y vivienda (hipoteca o alquiler, gas, electricidad y agua, calefacción, telecomunicaciones),

- la alimentación (compra de productos frescos, alimentos básicos, bebidas, carprichos como los aperitivos…),

- los cuidados de la salud (consultas médicas, dentista, medicamentos…),

- la educación (escolarización, universidad, extraescolares…),

- la movilidad y transporte (los gastos del coche, el transporte público)

- el gasto en cultura, ocio o tiempo libre (las vacaciones, ir a bares o restaurantes, a museos, espectáculos, comprar libros o ropa…).

El Índice OCU de Solvencia Familiar expresa numéricamente, con una cifra del 1 al 100, el grado de solvencia de un hogar, teniendo en cuenta la relevancia que cada partida de gasto tiene en el conjunto de la economía familiar y la influencia sobre la calidad de vida del conjunto de la familia. El resultado es un dato objetivo e independiente, que refleja la situación real de las familias españolas En la primera edición del estudio, en 2018, el índice de solvencia familiar en España se situó en 46,2 sobre 100. A partir de ahí, mejoró en años sucesivos, pero en 2021 se desplomó y en 2022 el índice OCU de solvencia familiar continuó cayendo y quedó en 45,8, el peor dato de la serie. En 2023 la situación fue mejor de lo esperado: el dato final del índice es 46,0.

Aunque los resultados son, en general, mejores que hace un año distan mucho de ser optimistas, de hecho 1 de cada 3 familias piensa que le irá peor en este año 2024.

Solo un 28% de los españoles considera que tiene una situación “desahogada”, mientras que el porcentaje de personas que han tenido en este último año graves dificultades para afrontar sus gastos se acerca al 10%.

- el 50% de los hogares tiene dificultades para afrontar los gastos relacionados con su vivienda (hipoteca o alquiler)

- el 10% de los hogares tiene muy difícil pagar la comida

- el 50% tiene dificultades para comprar carne o pescado

- el 28% no puede permitirse unas vacaciones

- el 40% de los hogares tiene dificultades para pagar los suministros

- el 50% de la población tiene dificultades económicas para ir al dentista.

De todas las partidas de gastos comunes analizadas, las que han supuesto un mayor aumento en cuanto a la dificultad para afrontarlas son las relacionados con la alimentación (en concreto alimentos frescos como carne y pescado), el pago de la hipoteca (la subida del Euríbor disparó las hipotecas a tipo variable) y el del alquiler. También es cada vez más complicado costear actividades de ocio. Actualmente al 72% de hogares españoles les resulta difícil o imposible ahorrar y únicamente el 7% puede ahorrar de manera más o menos relajada.

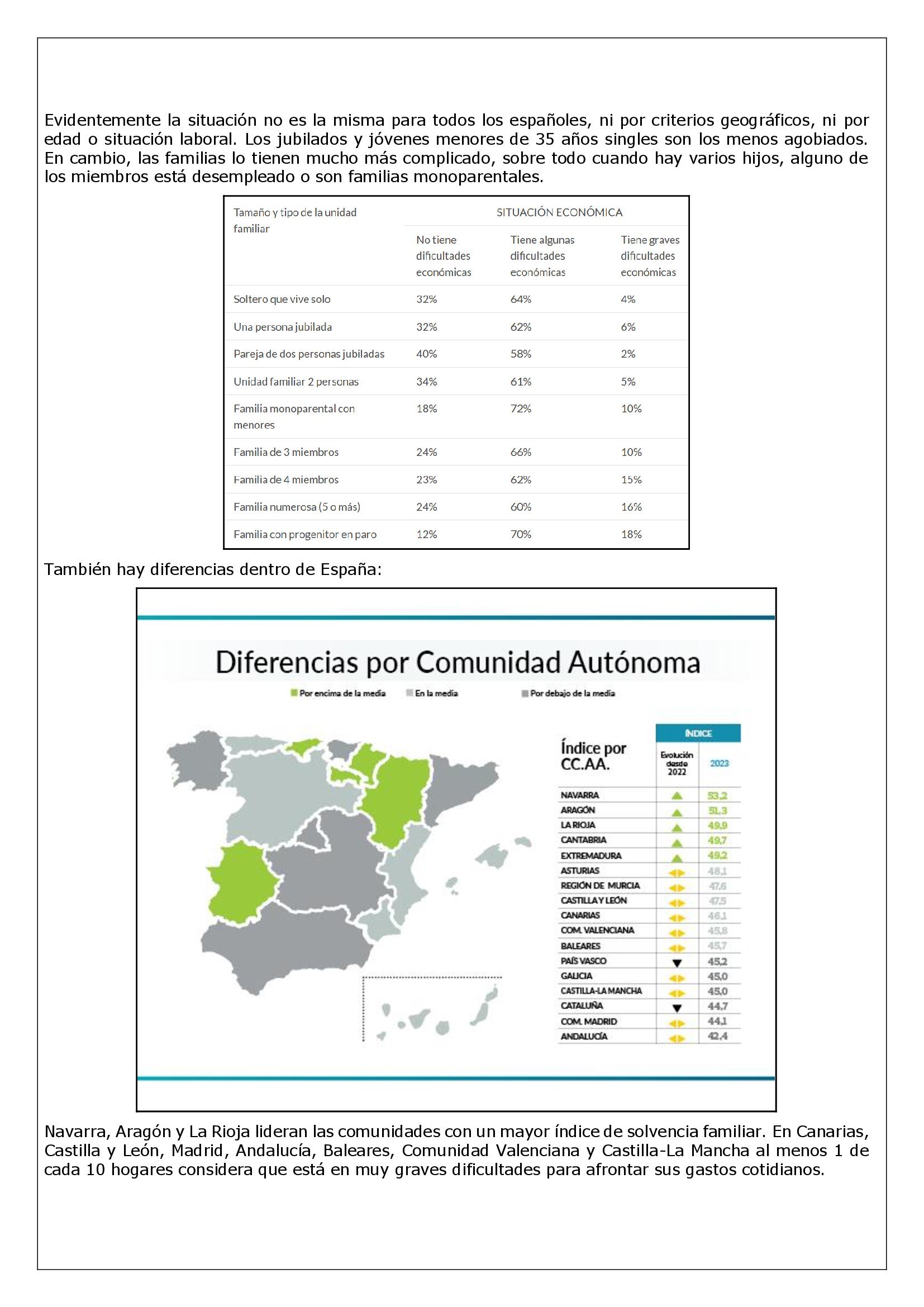

Evidentemente la situación no es la misma para todos los españoles, ni por criterios geográficos, ni por edad o situación laboral. Los jubilados y jóvenes menores de 35 años singles son los menos agobiados. En cambio, las familias lo tienen mucho más complicado, sobre todo cuando hay varios hijos, alguno de los miembros está desempleado o son familias monoparentales.

También hay diferencias dentro de España:

Navarra, Aragón y La Rioja lideran las comunidades con un mayor índice de solvencia familiar. En Canarias, Castilla y León, Madrid, Andalucía, Baleares, Comunidad Valenciana y Castilla-La Mancha al menos 1 de cada 10 hogares considera que está en muy graves dificultades para afrontar sus gastos cotidianos.

EL AHORRO

Los españoles tienen tendencia a no pensar demasiado a largo plazo en términos económicos, y así lo dejan claro diferentes estudios, en los que se han podido concluir que un 68% de los ciudadanos prefieren tener a su disposición el dinero y gastarlo a corto plazo antes que invertirlo.

No todos los hogares tienen capacidad para ahorrar cada mes o incluso de forma anual, pero las cantidades de ahorro medio español se sitúan en torno a unos 300 euros al mes. La principal razón es que la cifra de personas que ahorran una cantidad superior es alta en comparación con las que ahorran menos.

La forma más común de ahorrar es reservar una parte de los ingresos mensuales para ello, siendo un 55% de los ciudadanos los que ahorran de esta forma, mientras que un 18% tiene un fondo de inversión, un depósito o un plan de pensiones. El 33% de los ciudadanos hace aportaciones de forma puntual y un 8% ahorra con otras estrategias, como evitar gastos, comprando acciones en bolsa o dejando en su cuenta bancaria lo que no ha gastado.

Según la edad podemos diferenciar tres grupos de ahorradores:

- La Generación Z (nacidos entre 1997 y 2012) es una de las que ha aprendido a gestionar mejor su dinero y a ahorrar, a pesar de que la situación económica actual pueda no ser la más positiva para ellos. En todo caso, es habitual que sigan técnicas y estrategias para ahorrar su dinero.

- Los Millennials (nacidos entre 1981 y 1996) vieron cómo su salida laboral coincidía con la crisis económica de 2008, lo que fue un duro golpe para la estabilidad y visión de futuro. Pese a todo, es un grupo de gente que ha tenido un mayor acceso a la educación financiera, lo que hace que tengan un mayor interés por las inversiones, razón por la cual sus formas más usadas para el ahorro son los fondos de inversión o los depósitos bancarios.

- La Generación X(nacidos entre 1965 y 1980) vivieron una situación económica muy positiva en el país. Son personas que están cerca de la jubilación, por lo que su mentalidad está más enfocada a ahorrar para ello, contratando fondos de pensiones o planes de ahorros.

La Autoridad Fiscal (Airef) concluye que los jóvenes y las familias modestas no han podido aumentar sus recursos desde la pandemia, pero la tasa de ahorro de los hogares experimentó un fuerte incremento en el 2023 y ha seguido haciéndolo en el primer semestre de este año. Desde la pandemia no se observaban estos niveles, que se sitúan por encima del promedio histórico.

Según datos del Instituto Nacional de Estadística (INE), el ahorro de las familias españolas se disparó en el 2023 hasta los 923.560 millones, el 11,7% de la renta disponible bruta, por el aumento de la remuneración de asalariados y las prestaciones sociales y el incremento de los tipos de interés. Sin embargo, este ahorro no se encuentra igual de repartido entre todos los hogares. Son los más envejecidos y los que disponen de unas rentas más altas los que han podido aumentar sus recursos durante los últimos años, desde el estallido de la pandemia.

La Autoridad Fiscal (Airef) ha puesto hoy el foco en esta heterogeneidad de ahorro entre hogares. En su informe sobre la ejecución presupuestaria, deuda pública y regla de gasto, el supervisor concluye el nivel de ahorro se está concentrando en los hogares de mayor edad, a partir de 50 años, y en los de mayores niveles de renta. La Airef se apoya en encuestas que ha realizado la Comisión Europea en las España para llegar a la conclusión de que el reparto del ahorro está siendo dispar.

El ahorro entre los mayores de 50 años ha experimentado un notable crecimiento: del 4,6% en el caso de los consumidores de entre 50 y 65 años y del 6,4% entre los mayores de 65.

Teniendo en cuenta, por otra parte, el nivel de ingresos son las familias situadas en la parte alta las que han conseguido ahorrar comparando su economía actual con la previa a la pandemia. Los hogares con rentas más altas han podido ahorrar un 5% más, los de rentas medias altas un 4,5%, los de rentas medias bajas un 0,5% y los de rentas bajas han reducido su ahorro un 1,9%.

En la medida en que el ahorro se concentra en los individuos de mayor edad y mayores niveles de renta que, en general, son los que presentan menor propensión a consumir, y las altas tasas de ahorro podrían ser compatibles con el mantenimiento de un moderada consumo privado en los próximos trimestres

LA DEUDA

De alguna manera se disminuye la deuda familiar fundamentalmente porque disminuye el patrimonio, anuqye esté sea un patrimonio “hipotecado” dado lo difícil de acceder a una financiación accesible tanto por el propio encarecimiento de los escasos inmuebles existentes (oferta-demanda) como por el propio encarecimiento de los préstamos hipotecarios.

Antes de nada, conocer el patrimonio neto es imprescindible poder planificar de una manera más precisa el futuro financiero. El patrimonio neto es la diferencia existente entre los activos y los pasivos.

- Activos. Se trata de los bienes que poseemos (incluido el dinero que hemos prestado aunque aún no nos lo hayan devuelto). Los activos más comunes de casi toda familia son:

- Dinero en efectivo y en cuenta corriente.

- Depósitos

- Inversiones en bolsa o similares: acciones, fondos, planes de pensiones…

- Casas: primera vivienda, segunda residencia, otros inmuebles…

- Joyas, muebles, coches…

- Pasivos. Los pasivos son las deudas. Es decir, el dinero que hemos pedido prestado y todavía no hemos devuelto. En una familia media, los pasivos más habituales suelen ser:

- Hipotecas

- Cuotas pendientes de la tarjeta de crédito.

- Préstamos personales: coche, reforma del hogar, viajes…

Aunque puede parecer una operación sencilla, se puede llegar a complicar puesto que, si se habla de los activos, hay aspectos a considerar, como el hecho de que el valor de algunas inversiones cambia cada día (como sucede con los fondos de inversión, las acciones, los planes de pensiones…), y que hay activos que no son sencillos de valorar en un momento dado (como las propiedades inmobiliarias en locales, viviendas, garajes…). Además, es posible tener participaciones o acceso futuro a posiciones de algún familiar, como padres, hermanos…

En lo relativo a las deudas, también puede haber algunas dificultades para realizar el cálculo, al no poder conocer el valor exacto en algunos casos, sobre todo cuando estas se van reduciendo como consecuencia de aportaciones parciales para tratar de amortizarlas lo antes posible.

La ratio de deuda de las familias respecto a su renta bruta disponible (los ingresos de los salarios, prestaciones o pensiones menos el pago de impuestos) ha caído hasta el 72% en el inicio de 2024, según datos del Banco de España. Este nivel de endeudamiento no se observaba desde finales de 2001 y se sitúa 14 puntos porcentuales por debajo del promedio de la zona del euro. En términos relativos al PIB, el pasivo de los hogares ha bajado del 85% hace una década al 45% del PIB en apenas una década.

Tal y como viene advirtiendo el Banco de España, el mercado inmobiliario de nuestro país está ejerciendo como embudo y cada vez hay menos jóvenes propietarios. Es una paradoja: pese a poder generar más ahorro que nunca, más incluso que los europeos históricamente, los españoles viven menos ‘ahogados’ porque no pagan la letra de una hipoteca… pero directamente no tiene acceso a un hogar en propiedad. Los datos reflejan, pues, que el proceso de desendeudamiento ha sido notablemente más intenso en los préstamos para la adquisición de vivienda.

Desde una perspectiva más amplia, el desendeudamiento de los hogares españoles refleja un cambio generacional en el acceso a la vivienda en propiedad frente al alquiler. Los hogares jóvenes tienen menos acceso a la compra de viviendas en comparación con las generaciones anteriores, lo que ha influido en los niveles generales de endeudamiento. El repunte inflacionario ha llevado a la subida de los tipos de interés por parte del Banco Central Europeo (BCE) a niveles récord desde el año 2000. Aunque el encarecimiento del crédito haya impulsado una caída generalizada en el acceso a las hipotecas inmobiliarias, este fenómeno ha afectado mayoritariamente a los más jóvenes, los menores de 35 años».

Las hipotecas de los menores de 35 años en relación a la cantidad total de las hipotecas en España han alcanzado un mínimo histórico, situándose justo por encima del 5%. A comienzos de siglo, en 2002, esta ratio se situaba alrededor del 40%. Es importante destacar que la caída de la proporción de hipotecas a los más jóvenes en relación al stock total no se explica por el envejecimiento de la población: la reducción de la fracción de hipotecas a los menores de 35 años entre 2002 y 2022 es casi el doble de la caída de la fracción del número de hogares menores de 35 años durante el mismo periodo.

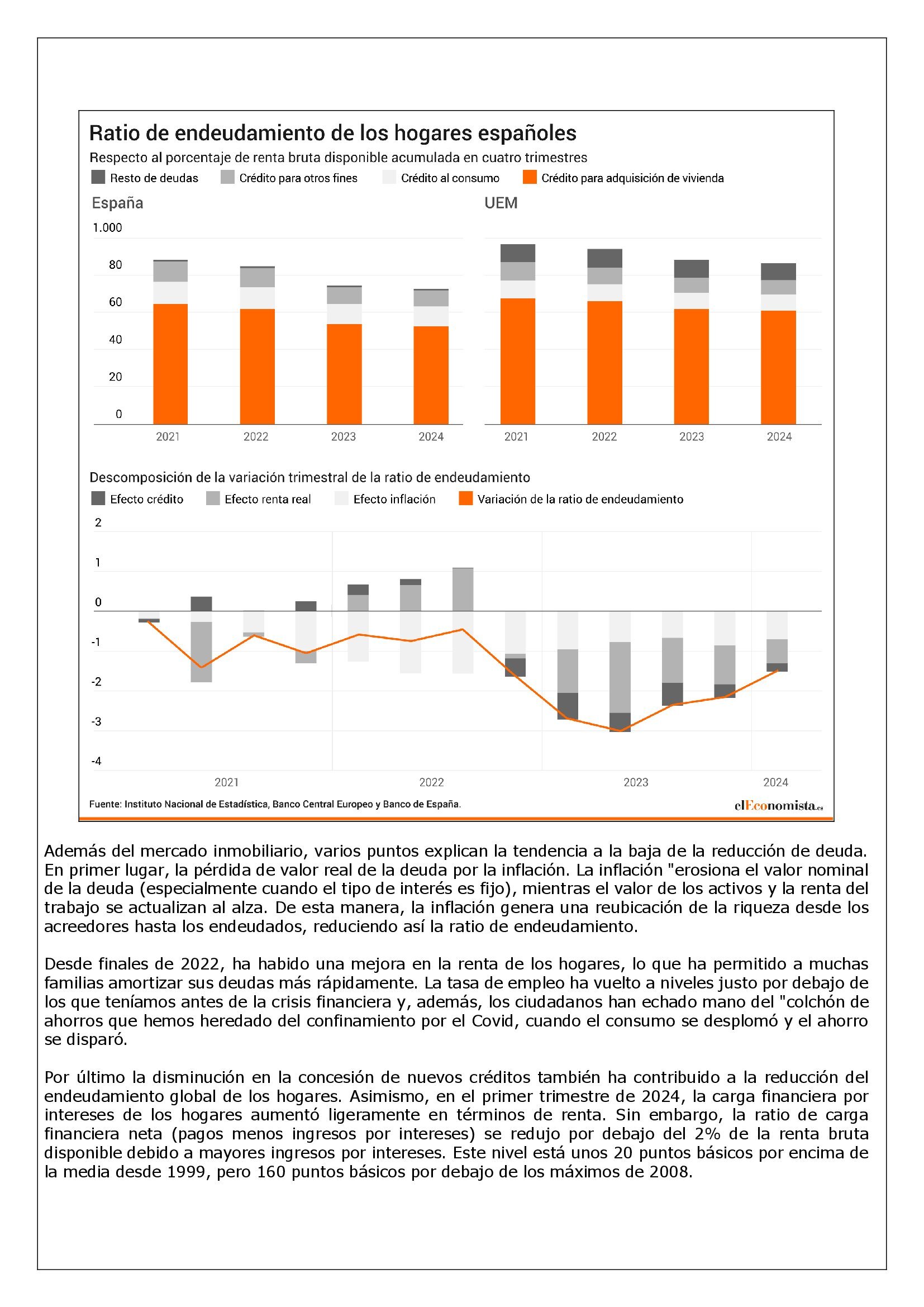

Además del mercado inmobiliario, varios puntos explican la tendencia a la baja de la reducción de deuda. En primer lugar, la pérdida de valor real de la deuda por la inflación. La inflación «erosiona el valor nominal de la deuda (especialmente cuando el tipo de interés es fijo), mientras el valor de los activos y la renta del trabajo se actualizan al alza. De esta manera, la inflación genera una reubicación de la riqueza desde los acreedores hasta los endeudados, reduciendo así la ratio de endeudamiento.

Desde finales de 2022, ha habido una mejora en la renta de los hogares, lo que ha permitido a muchas familias amortizar sus deudas más rápidamente. La tasa de empleo ha vuelto a niveles justo por debajo de los que teníamos antes de la crisis financiera y, además, los ciudadanos han echado mano del «colchón de ahorros que hemos heredado del confinamiento por el Covid, cuando el consumo se desplomó y el ahorro se disparó.

Por último la disminución en la concesión de nuevos créditos también ha contribuido a la reducción del endeudamiento global de los hogares. Asimismo, en el primer trimestre de 2024, la carga financiera por intereses de los hogares aumentó ligeramente en términos de renta. Sin embargo, la ratio de carga financiera neta (pagos menos ingresos por intereses) se redujo por debajo del 2% de la renta bruta disponible debido a mayores ingresos por intereses. Este nivel está unos 20 puntos básicos por encima de la media desde 1999, pero 160 puntos básicos por debajo de los máximos de 2008.

Interesará: La hucha financiera de las familias se acerca a los 3 billones de euros

https://www.elnacional.cat/oneconomia/es/mercados/hucha-financiera-familias-se-acerca-3-billones-euros_1253993_102.html

OJO: Endeudarse es un arte. Es un arte para el Estado, para la entidad financiera, para la empresa, para el autónomo, para el trabajador, para una unidad familiar o un estudiante. es el arte de endeudarse para devolver, con intereses, lo tomado en préstamo. Y es un arte porque quien toma prestado y asume un coste de financiación se está encomendando a sí mismo una misión: estar mejor, prosperar y crecer gracias a esa ayuda financiera.

En términos financieros, endeudarse es adelantar flujos de caja actuales para que los flujos de caja futuros sean mayores, incluso sumando los intereses. Y a eso se le llama crecimiento personal cuando es la persona física la endeudada.

Pero en todos los casos se trata de crecimiento. Y crecer como persona, como profesional algo loable. Otra cosa distinta es a costa de qué , pero hay que crecer porque nuestra especie es lo que es lo que siiempre, indefectiblemente, ha deseado (y logrado) crecer, mejorar o prosperar.

Deberían enseñarnos ese arte desde bien pequeños. Porque igual que para crecer hace falta maestros y tiempo, también hace falta tomar prestado. El arte de pedir para devolver todavía más y, encima, salir ganando.

Ese arte no es más que el arte de la voluntad y el compromiso. Es un arte que se nutre de valores. Valores humanos.