La edad a la que se accede a la jubilación influye fundamentalmente los años cotizados:

- Edad ordinaria en 2025:

- 65 años para quienes acrediten 38 años y tres meses o más de cotización.

- 66 años y 8 meses para quienes tengan menos de 38 años cotizados.

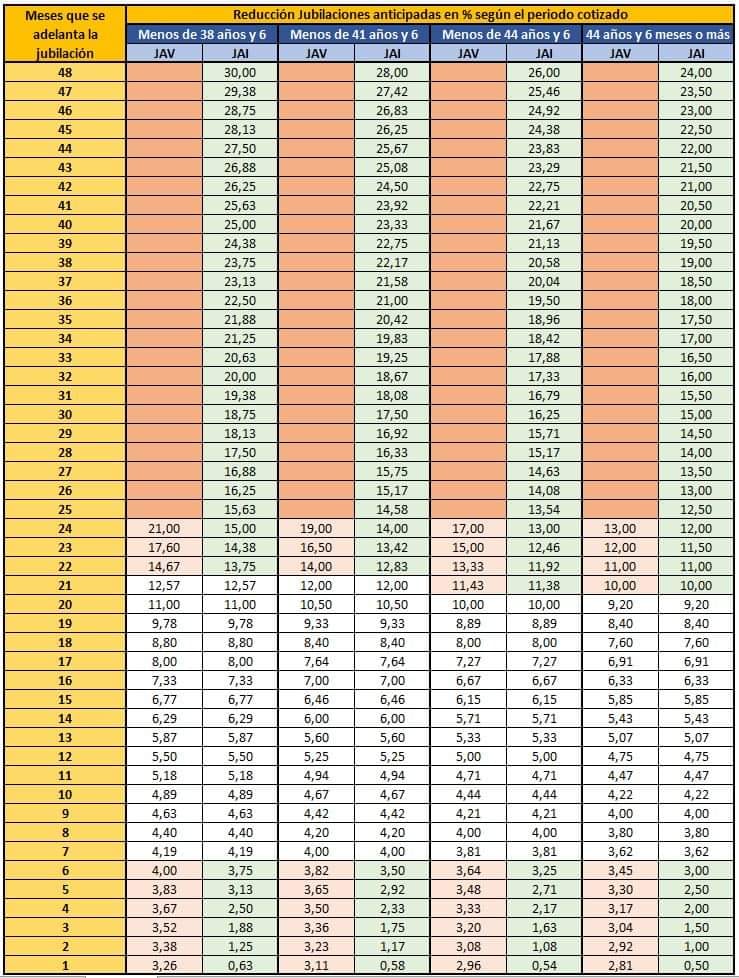

- Jubilación anticipada voluntaria (JAV):

- Hasta 2 años antes de la edad ordinaria.

- Requiere al menos 35 años cotizados.

- La pensión debe ser superior a la pensión mínima vigente en ese año

- Jubilación anticipada involuntaria (JAI):

- Hasta 4 años antes de la edad ordinaria.

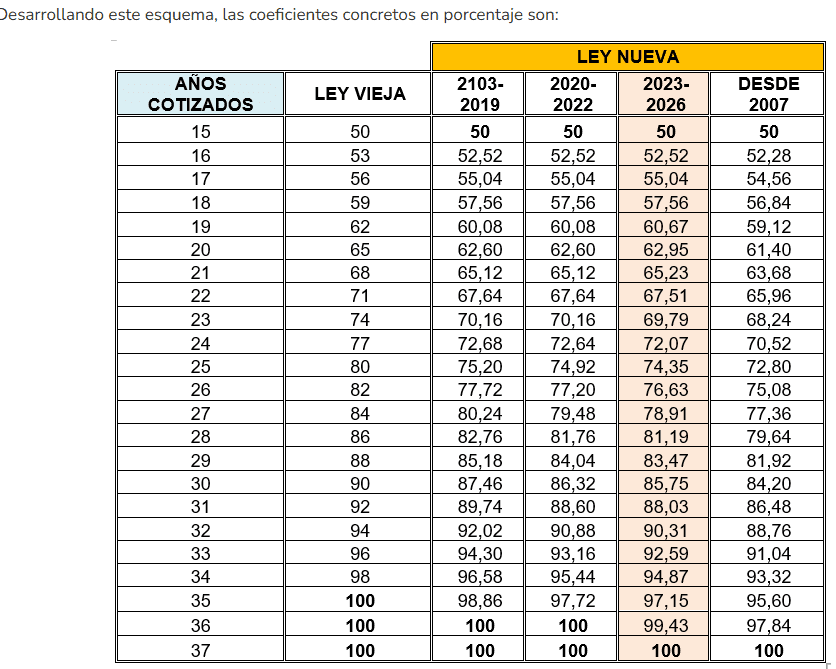

AÑOS COTIZADOS PARA JUBILARSE A LOS 65 AÑOS Y PARA COBRAR EL 100% DE LA BASE REGULADORA

FÓRMULA BÁSICA

La pensión de jubilación es una de las prestaciones más relevantes del sistema público de la Seguridad Social. Su cálculo depende de varios factores: la historia de cotización del trabajador, los años cotizados y la edad de retiro. Desde 2022, la fórmula se aplica con todas las reformas ya desplegadas, y en 2025 las condiciones están casi plenamente vigentes.

La fórmula simplificada es:

PENSIÓN=BR×Ca×Ct×D

donde:

- BR = Base reguladora

- Ca = coeficiente reductor según los años cotizados

- Ct = Coeficiente según años cotizados y el tipo de jubilación anticipada voluntaria -KAV-, involuntaria -JAI- o demorada

- D = Ajuste por pensión máxima

-

BR. LA BASE REGULADORA

La base reguladora se calcula a partir de las bases de cotización actualizadas por el IPC de los últimos años trabajados, excepto las bases de cotización de los últimos 24 meses, que se toman en valor nominal.

- Antes de 2011 solo se tenían en cuenta 15 años.

- Desde la reforma de 2011 se amplió progresivamente el período hasta llegar a 25 años completos en 2022, que ya se aplican en 2025.

- La suma se divide entre 350 para ajustar a 14 pagas anuales.

- El periodo de referencia para el cálculo de pensión pasará paulatinamente de los 25 años actuales (300 meses) a 29 años (348 meses), descartando en este caso los 24 meses (2 años). Así, hasta 2040 podrá elegirse, cuando dicho cálculo resulte más favorable, entre esta opción y los últimos 25 años. Entre 2041 y 2043 la opción de 25 años irá subiendo a razón de seis meses por año, desde 25,5 años en 2040 a 26,5 años en 2043.

Ca. PORCENTAJE SEGÚN AÑOS COTIZADOS

Sobre la base reguladora no se cobra siempre el 100 %. El porcentaje depende de los años de cotización:

- Con 15 años cotizados se tiene derecho al 50%. A partir de ahí, cada mes adicional suma un porcentaje progresivo hasta alcanzar el 100%. En 2025, se necesita haber cotizado 36 años y 8 meses para acceder al 100 %. En 2027 serán necesarios 37 años.

Ct: COEFICIENTES POR TIPO DE PENSIÓN DE JUBILACIÓN

JUBILACIONES ANTICIPADAS

Tanto en la Voluntaria (JAV) como en la involuntaria (JAI) se aplican coeficientes reductores mensuales (cuanto más se adelante, mayor reducción).Eb la JAI las penalizaciones son más suaves que en la JVA

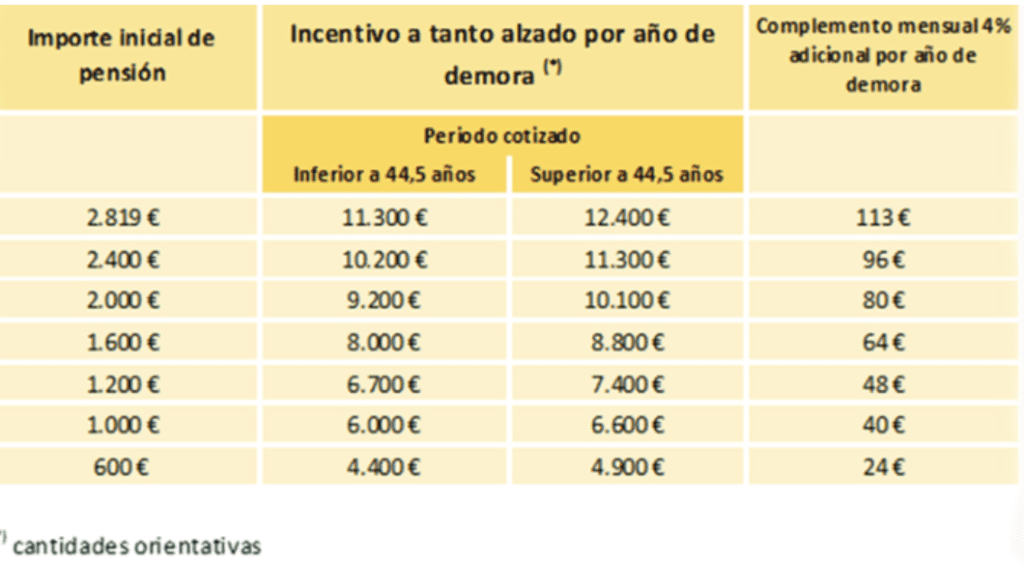

JUBILACIÓN DEMORADA:

- Cada año trabajado después de la edad ordinaria suma un 4 % adicional a la pensión.

- Alternativamente, se puede optar por un pago único, o bien por una fórmula mixta (combinación de mejora de pensión y capital).

-

D ENSIÓN MÁXIMA

La Seguridad Social establece un tope máximo de pensión.

- En 2025, la pensión máxima de jubilación en España es de 3.267,60 € mensuales (en 14 pagas), lo que equivale a 45.746,40 € anuales.

- Si el cálculo supera ese límite, se aplica un coeficiente reductor para ajustarlo.

- Además, los nuevos coeficientes reductores, que entran en vigor en 2025 tras la reforma de 2022, desincentivan especialmente las jubilaciones anticipadas de más de 20 meses antes de la edad ordinaria.