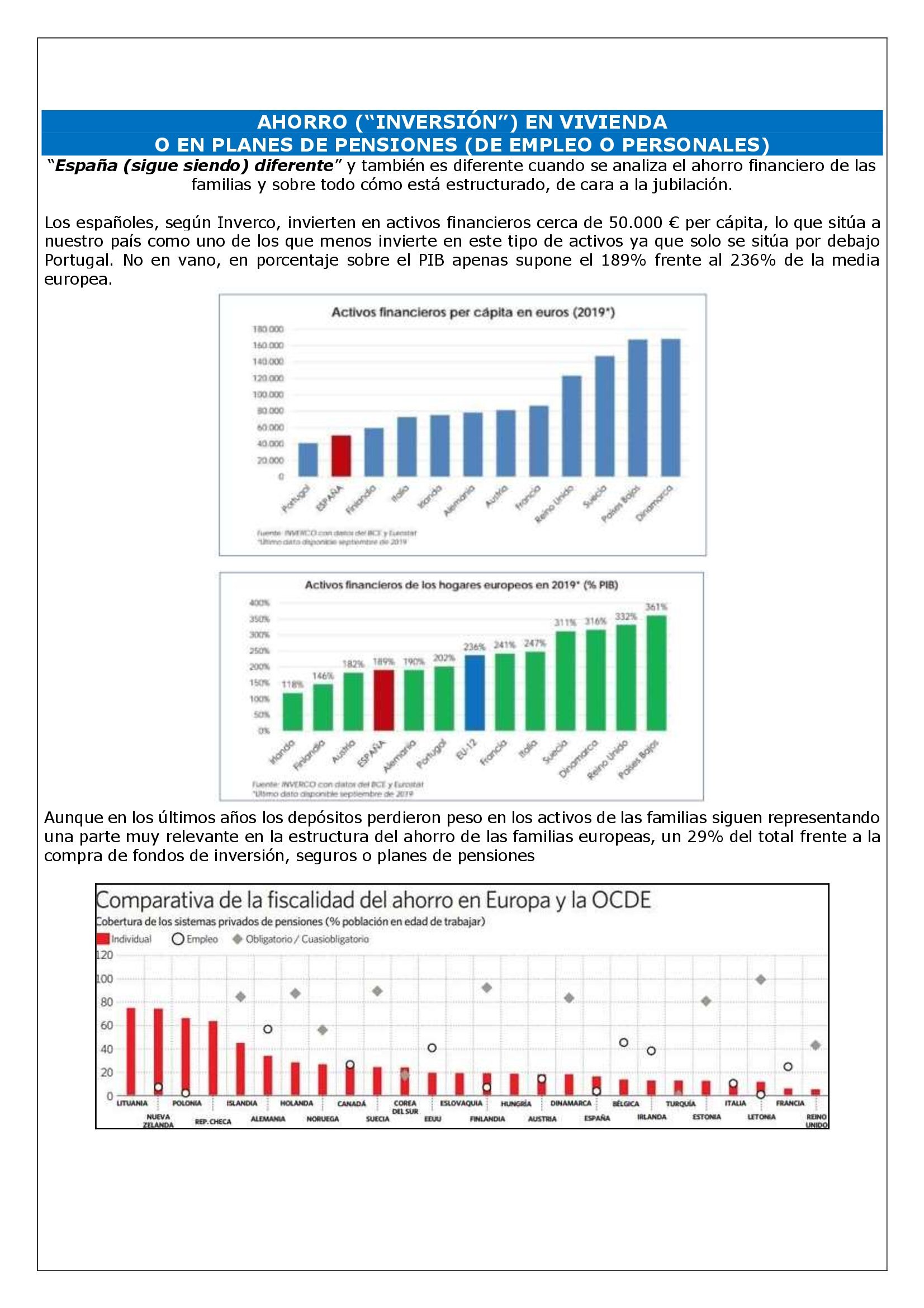

“España (sigue siendo) diferente” y también es diferente cuando se analiza el ahorro financiero de las familias y sobre todo cómo está estructurado, de cara a la jubilación.

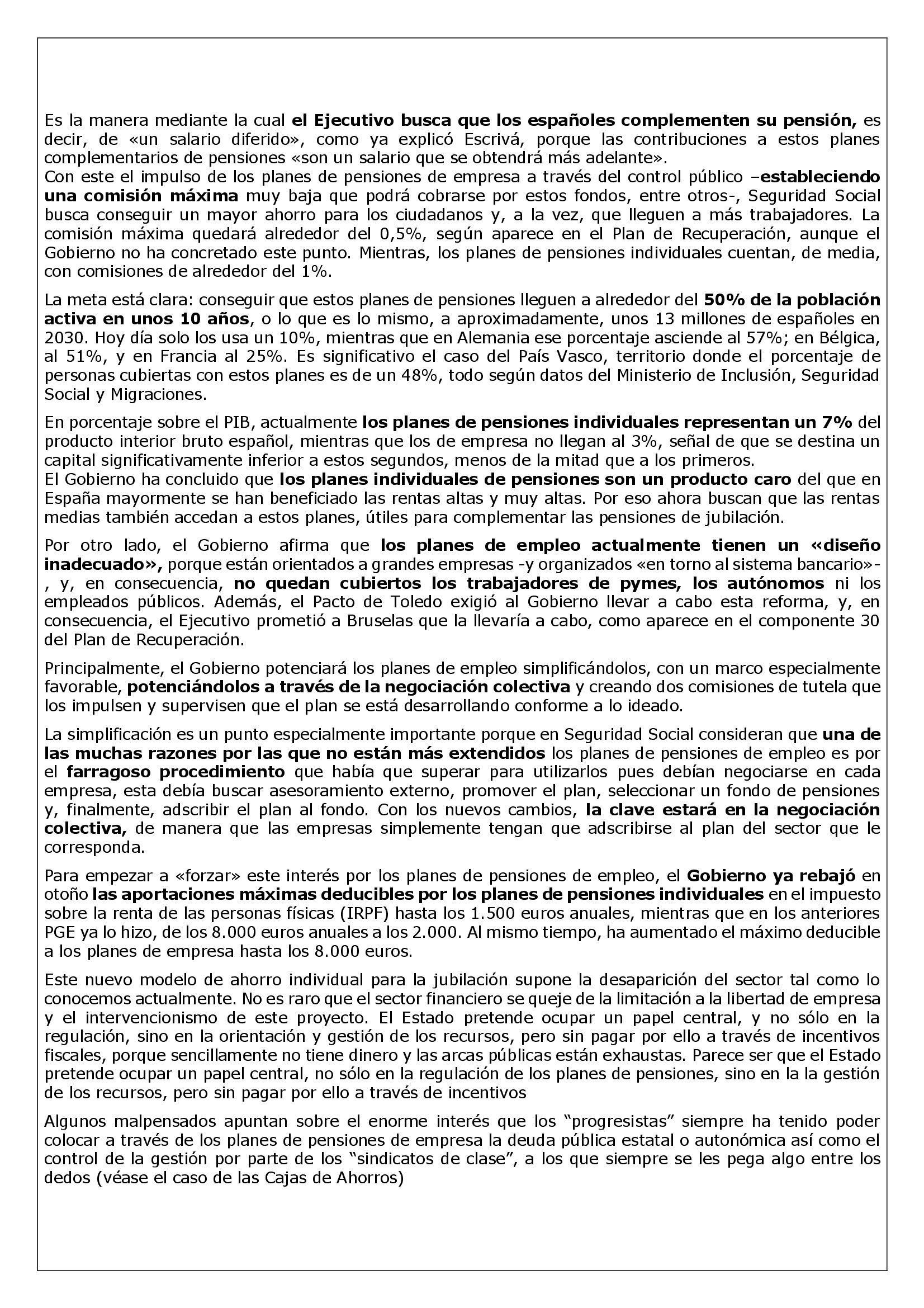

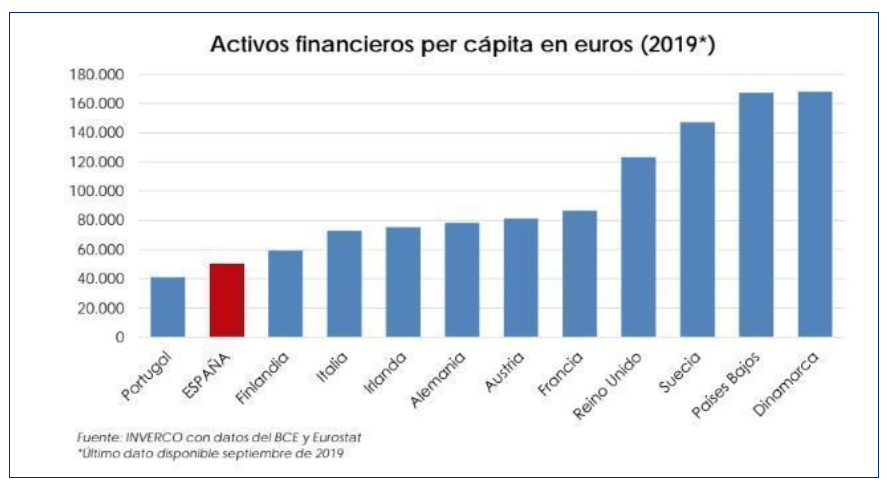

Los españoles, según Inverco, invierten en activos financieros cerca de 50.000 € per cápita, lo que sitúa a nuestro país como uno de los que menos invierte en este tipo de activos ya que solo se sitúa por debajo Portugal. No en vano, en porcentaje sobre el PIB apenas supone el 189% frente al 236% de la media europea.

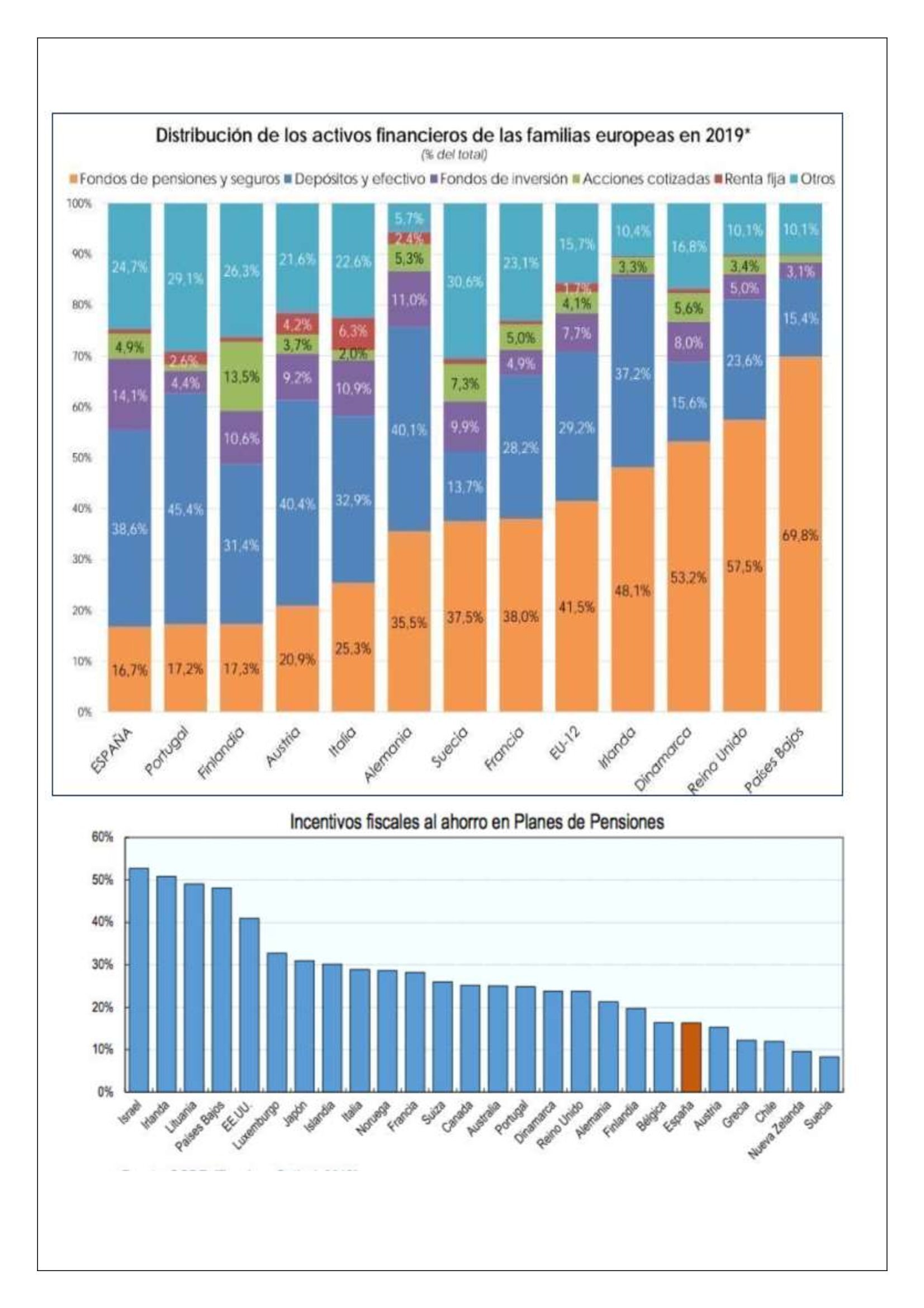

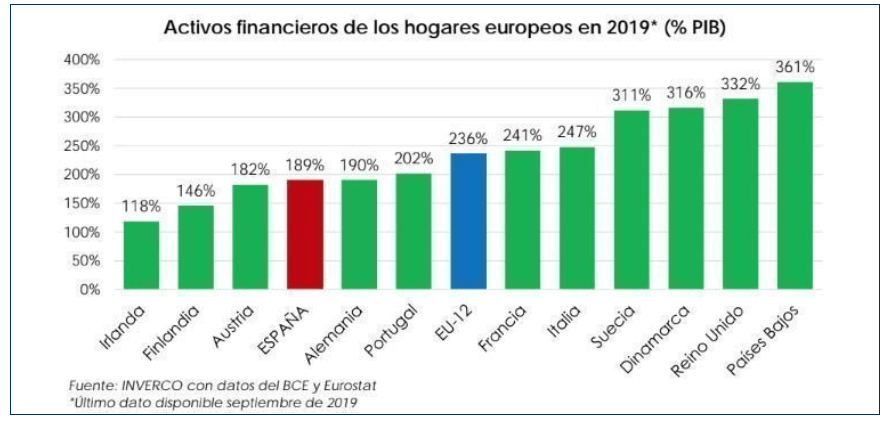

Aunque en los últimos años los depósitos perdieron peso en los activos de las familias siguen representando una parte muy relevante en la estructura del ahorro de las familias europeas, un 29% del total frente a la compra de fondos de inversión, seguros o planes de pensiones

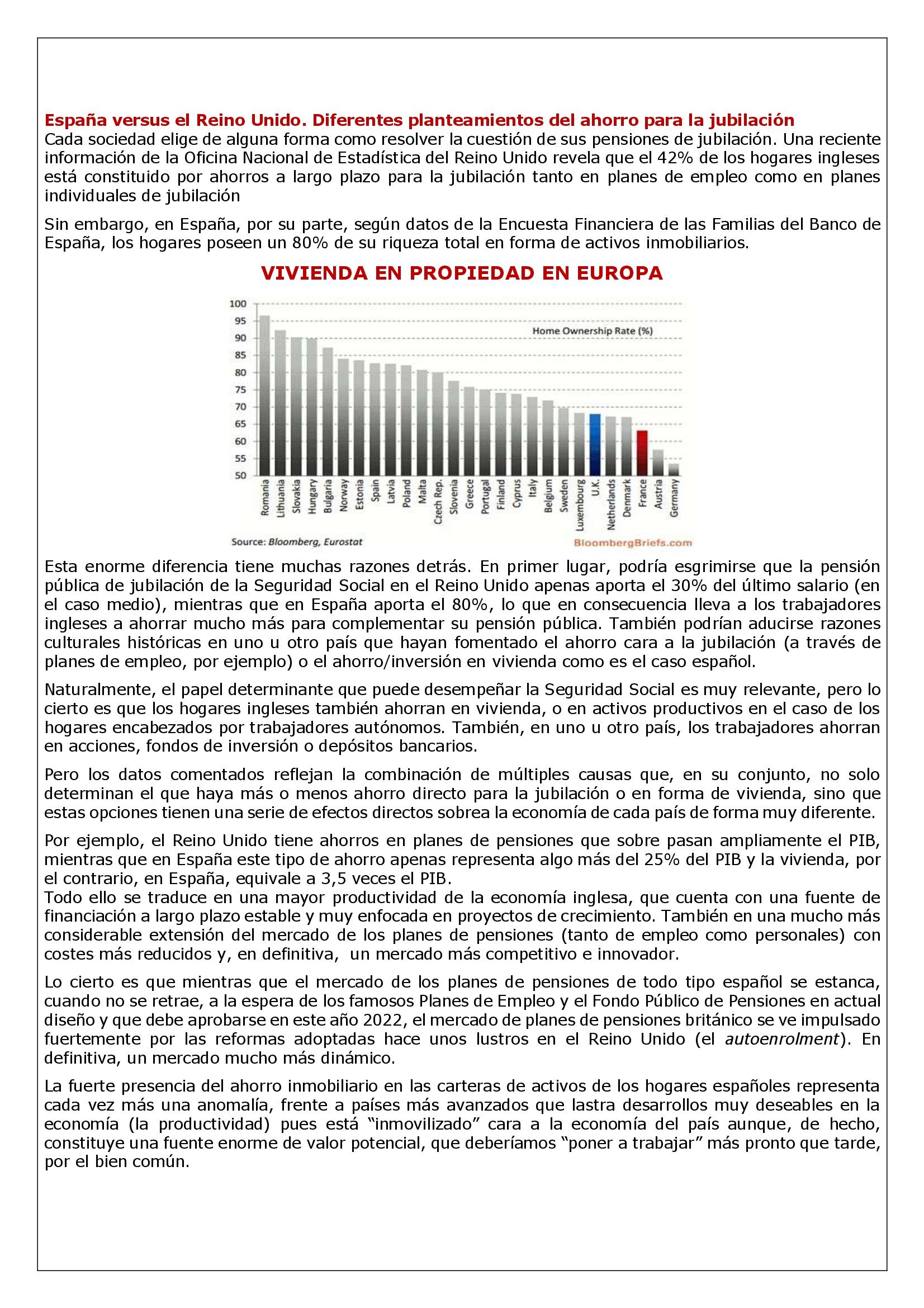

España versus el Reino Unido. Diferentes planteamientos del ahorro para la jubilación

Cada sociedad elige de alguna forma como resolver la cuestión de sus pensiones de jubilación. Una reciente información de la Oficina Nacional de Estadística del Reino Unido revela que el 42% de los hogares ingleses está constituido por ahorros a largo plazo para la jubilación tanto en planes de empleo como en planes individuales de jubilación

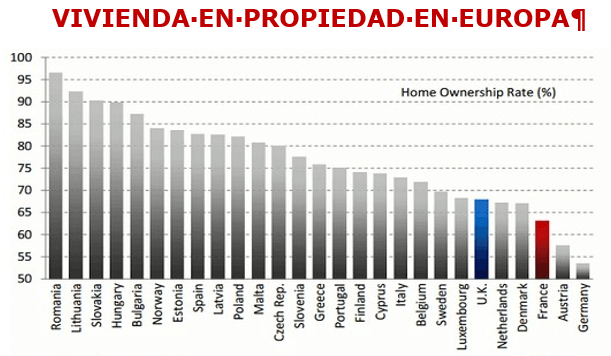

Sin embargo, en España, por su parte, según datos de la Encuesta Financiera de las Familias del Banco de España, los hogares poseen un 80% de su riqueza total en forma de activos inmobiliarios.

Esta enorme diferencia tiene muchas razones detrás. En primer lugar, podría esgrimirse que la pensión pública de jubilación de la Seguridad Social en el Reino Unido apenas aporta el 30% del último salario (en el caso medio), mientras que en España aporta el 80%, lo que en consecuencia lleva a los trabajadores ingleses a ahorrar mucho más para complementar su pensión pública. También podrían aducirse razones culturales históricas en uno u otro país que hayan fomentado el ahorro cara a la jubilación (a través de planes de empleo, por ejemplo) o el ahorro/inversión en vivienda como es el caso español.

Naturalmente, el papel determinante que puede desempeñar la Seguridad Social es muy relevante, pero lo cierto es que los hogares ingleses también ahorran en vivienda, o en activos productivos en el caso de los hogares encabezados por trabajadores autónomos. También, en uno u otro país, los trabajadores ahorran en acciones, fondos de inversión o depósitos bancarios.

Pero los datos comentados reflejan la combinación de múltiples causas que, en su conjunto, no solo determinan el que haya más o menos ahorro directo para la jubilación o en forma de vivienda, sino que estas opciones tienen una serie de efectos directos sobrea la economía de cada país de forma muy diferente.

Por ejemplo, el Reino Unido tiene ahorros en planes de pensiones que sobre pasan ampliamente el PIB, mientras que en España este tipo de ahorro apenas representa algo más del 25% del PIB y la vivienda, por el contrario, en España, equivale a 3,5 veces el PIB.

Todo ello se traduce en una mayor productividad de la economía inglesa, que cuenta con una fuente de financiación a largo plazo estable y muy enfocada en proyectos de crecimiento. También en una mucho más considerable extensión del mercado de los planes de pensiones (tanto de empleo como personales) con costes más reducidos y, en definitiva, un mercado más competitivo e innovador.

Lo cierto es que mientras que el mercado de los planes de pensiones de todo tipo español se estanca, cuando no se retrae, a la espera de los famosos Planes de Empleo y el Fondo Público de Pensiones en actual diseño y que debe aprobarse en este año 2022, el mercado de planes de pensiones británico se ve impulsado fuertemente por las reformas adoptadas hace unos lustros en el Reino Unido (el autoenrolment). En definitiva, un mercado mucho más dinámico.

La fuerte presencia del ahorro inmobiliario en las carteras de activos de los hogares españoles representa cada vez más una anomalía, frente a países más avanzados que lastra desarrollos muy deseables en la economía (la productividad) pues está “inmovilizado” cara a la economía del país aunque, de hecho, constituye una fuente enorme de valor potencial, que deberíamos “poner a trabajar” más pronto que tarde, por el bien común.

Los Planes de Pensiones de Empleo y el Fondo Público de Pensiones que vienen

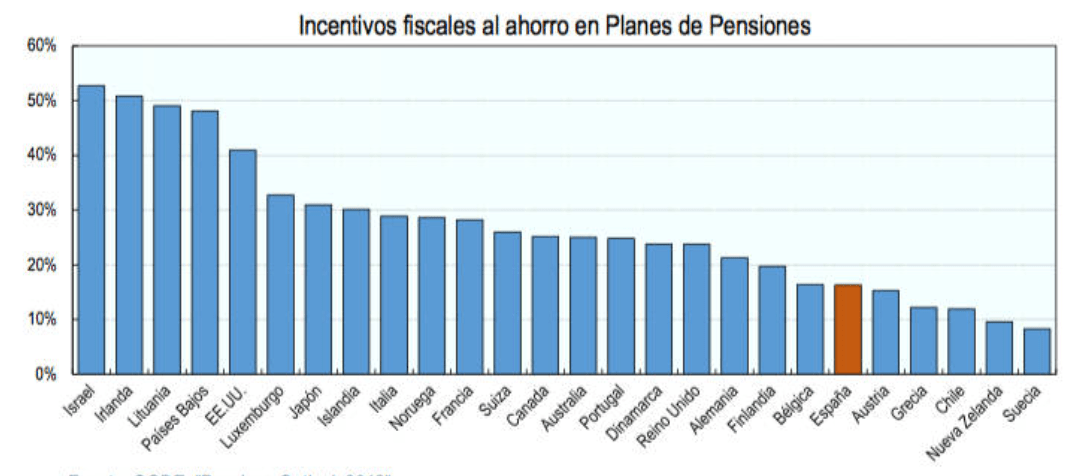

Si algo ha sufrido en España en las últimas crisis económicas ha sido la cultura del ahorro y se ha puesto el acento en el gasto pues los bajos tipos de interés no sólo han invitado a endeudarse, sino que terminaron desincentivando el ahorro tradicional en depósitos bancarios o fondos; y por último, el ahorro para la jubilación prácticamente ha sido desmantelado por el Gobierno. La fiscalidad española nunca ha favorecido el ahorro frente al gasto, pero ha sido en los últimos tiempos cuando más se ha desequilibrado el tratamiento de uno frente al otro. El caso de los fondos de pensiones es paradigmático.

Hasta la reforma tributaria de Cristóbal Montoro de 2014, cada español podía ahorrar hasta 10.000 euros o el 30 por ciento de sus rentas en fondos de pensiones y aplicarse una deducción fiscal. A partir de esa fecha, la cantidad bajó a 8.000 euros. En 2021 la cifra se redujo a 2.000 euros, y en 2022, a 1.500. Esto ha tenido un impacto apreciable en el ahorro privado para la jubilación, que ha caído un 31 por ciento en el último ejercicio, según la patronal del sector. Entre una cosa y otra, llevamos dos años perdidos en términos de ahorro individual para la jubilación.

El Gobierno sostiene ahora que solo las rentas altas se beneficiaban del ahorro para la jubilación y que las comisiones de las gestoras de fondos son muy elevadas. Esto es cierto, pero gran parte de este mal funcionamiento de los planes de pensiones se debe a que tanto el PSOE como el PP legislaron sobre este asunto tapándose la nariz. El resultado es que los ciudadanos han sido incentivados fiscalmente a dejar sus ahorros en un callejón oscuro, donde la falta de competencia, las comisiones abusivas y el exceso de mala regulación han hecho el resto. La rentabilidad real de los fondos de pensiones es manifiestamente mejorable, por lo que su atractivo se limita a la rentabilidad fiscal y no financiera.

En vez de corregir estos defectos, el Gobierno se ha embarcado en una reforma de las pensiones que toca casi todos los palos y que también interviene el ahorro de los particulares. La idea del ministro Escrivá es extender el sistema de planes de empresa del País Vasco a toda España, con un modelo muy similar al británico de 2012, que ha tenido éxito a la hora de aumentar el ahorro individual para complementar la pensión pública. Sin embargo, gran parte del éxito del Reino Unido se debe a que ya antes de la reforma estos planes estaban muy extendidos, mientras que en el País Vasco las empresas son muy pequeñas y los beneficios se han concentrado en colectivos específicos.

El Gobierno aprobará en un próximo consejo de ministros, definitivamente, su macrofondo de pensiones público. Después, se iniciará su tramitación parlamentaria, para que el Congreso pueda sacar la iniciativa adelante antes de que termine junio, tal y como se ha prometido a Bruselas, ya que el fondo está ligado a la recepción de fondos europeos.

A través de este macrofondo público de pensiones el Ejecutivo busca fomentar el uso de planes de pensiones de empresa -formalmente, de empleo-, un sistema complementario de la pensión pública que prácticamente no se utiliza en España, donde están mucho más extendidos los planes de pensiones individuales

El macrofondo de pensiones del Gobierno estará compuesto por diferentes fondos de empleo de impulso público y el Ejecutivo seleccionará a gestoras mediante concurso público, con una serie de requisitos, como que las comisiones sean bajas, y permitirá que compitan entre sí buscando que ofrezcan las mejores condiciones.

Es la manera mediante la cual el Ejecutivo busca que los españoles complementen su pensión, es decir, de «un salario diferido», como ya explicó Escrivá, porque las contribuciones a estos planes complementarios de pensiones «son un salario que se obtendrá más adelante».

Con este el impulso de los planes de pensiones de empresa a través del control público –estableciendo una comisión máxima muy baja que podrá cobrarse por estos fondos, entre otros-, Seguridad Social busca conseguir un mayor ahorro para los ciudadanos y, a la vez, que lleguen a más trabajadores. La comisión máxima quedará alrededor del 0,5%, según aparece en el Plan de Recuperación, aunque el Gobierno no ha concretado este punto. Mientras, los planes de pensiones individuales cuentan, de media, con comisiones de alrededor del 1%.

La meta está clara: conseguir que estos planes de pensiones lleguen a alrededor del 50% de la población activa en unos 10 años, o lo que es lo mismo, a aproximadamente, unos 13 millones de españoles en 2030. Hoy día solo los usa un 10%, mientras que en Alemania ese porcentaje asciende al 57%; en Bélgica, al 51%, y en Francia al 25%. Es significativo el caso del País Vasco, territorio donde el porcentaje de personas cubiertas con estos planes es de un 48%, todo según datos del Ministerio de Inclusión, Seguridad Social y Migraciones.

En porcentaje sobre el PIB, actualmente los planes de pensiones individuales representan un 7% del producto interior bruto español, mientras que los de empresa no llegan al 3%, señal de que se destina un capital significativamente inferior a estos segundos, menos de la mitad que a los primeros.

El Gobierno ha concluido que los planes individuales de pensiones son un producto caro del que en España mayormente se han beneficiado las rentas altas y muy altas. Por eso ahora buscan que las rentas medias también accedan a estos planes, útiles para complementar las pensiones de jubilación.

Por otro lado, el Gobierno afirma que los planes de empleo actualmente tienen un «diseño inadecuado», porque están orientados a grandes empresas -y organizados «en torno al sistema bancario»-, y, en consecuencia, no quedan cubiertos los trabajadores de pymes, los autónomos ni los empleados públicos. Además, el Pacto de Toledo exigió al Gobierno llevar a cabo esta reforma, y, en consecuencia, el Ejecutivo prometió a Bruselas que la llevaría a cabo, como aparece en el componente 30 del Plan de Recuperación.

Principalmente, el Gobierno potenciará los planes de empleo simplificándolos, con un marco especialmente favorable, potenciándolos a través de la negociación colectiva y creando dos comisiones de tutela que los impulsen y supervisen que el plan se está desarrollando conforme a lo ideado.

La simplificación es un punto especialmente importante porque en Seguridad Social consideran que una de las muchas razones por las que no están más extendidos los planes de pensiones de empleo es por el farragoso procedimiento que había que superar para utilizarlos pues debían negociarse en cada empresa, esta debía buscar asesoramiento externo, promover el plan, seleccionar un fondo de pensiones y, finalmente, adscribir el plan al fondo. Con los nuevos cambios, la clave estará en la negociación colectiva, de manera que las empresas simplemente tengan que adscribirse al plan del sector que le corresponda.

Para empezar a «forzar» este interés por los planes de pensiones de empleo, el Gobierno ya rebajó en otoño las aportaciones máximas deducibles por los planes de pensiones individuales en el impuesto sobre la renta de las personas físicas (IRPF) hasta los 1.500 euros anuales, mientras que en los anteriores PGE ya lo hizo, de los 8.000 euros anuales a los 2.000. Al mismo tiempo, ha aumentado el máximo deducible a los planes de empresa hasta los 8.000 euros.

Este nuevo modelo de ahorro individual para la jubilación supone la desaparición del sector tal como lo conocemos actualmente. No es raro que el sector financiero se queje de la limitación a la libertad de empresa y el intervencionismo de este proyecto. El Estado pretende ocupar un papel central, y no sólo en la regulación, sino en la orientación y gestión de los recursos, pero sin pagar por ello a través de incentivos fiscales, porque sencillamente no tiene dinero y las arcas públicas están exhaustas. Parece ser que el Estado pretende ocupar un papel central, no sólo en la regulación de los planes de pensiones, sino en la la gestión de los recursos, pero sin pagar por ello a través de incentivos

Algunos malpensados apuntan sobre el enorme interés que los “progresistas” siempre ha tenido poder colocar a través de los planes de pensiones de empresa la deuda pública estatal o autonómica así como el control de la gestión por parte de los “sindicatos de clase”, a los que siempre se les pega algo entre los dedos (véase el caso de las Cajas de Ahorros)