José Luis Escrivá, ministro de Seguridad Social, este jueves 1 de julio de 2021:

«Los baby-boomers podrán elegir entre varias opciones: una puede ser un pequeño ajuste en su pensión, que sería muy moderado, o alternativamente podrían trabajar un poco más»

José Luis Escrivá, ministro de Seguridad Social, este viernes 2 de julio de 2021:

«Tengo que reconocer que ayer no tuve mi mejor día y no transmití esa certidumbre sobre algo que todavía está por definir. Probablemente se me entendió mal, eran reflexiones en voz alta».

En nuestro país no es muy habitual que un ministro pida perdón por sus palabras, aunque tampoco está claro si Escrivá lo hace por el motivo correcto (se ha equivocado) o por el contrario (ha dicho una verdad incómoda, que molesta al colectivo de votantes más numeroso, y en Moncloa le han obligado a rectificar).

Resulta irónico que aduciendo criterios de sostenibilidad el Gobierno que más ministerios acumula -23- y más asesores a dedo tienen contratados -1.212- nos salga ahora con una propuesta que afectaría a nueve millones de personas que para cobrar su futura pensión tendrían que optar entre retrasar la jubilación o aceptar una reducción de la cuantía. Y los baby-boomers temblando.

Los baby boomers en España son los nacidos desde finales de la década de los 50 (a partir de los años 1958-59 aproximadamente) y comienzos de los 80 (un momento en el que ya estaban cayendo a plomo las tasas de natalidad y fecundidad). Si lo vemos en función del momento de su jubilación, los que se retirarán entre 2025 y 2050 aproximadamente.

Por todo ello, a pesar de las declaraciones “políticamente indiscretas” y sus inmediatas rectificaciones hay malas noticias para los baby boomers.

LOS TRES PUNTOS DE PARTIDA.

Salarios precarios, carreras de cotización cortas o interrumpidas y pensiones más abultadas que la media europea. Esta ecuación es la que sitúa nuestro sistema de pensiones entre los menos sostenibles y robustos de la OCDE.

Uno de los indicadores que apuntan a problemas estructurales graves tiene que ver con el porcentaje de trabajadores sénior (entre 55 y 64 años) en el mercado laboral. Mientras en los países nórdicos y centroeuropeos representan entre el 70 y el 77 % de la masa laboral, en España ese porcentaje se desploma al 54,7 %. Los datos revelan que los trabajadores de edad avanzada tienen problemas para extender su vida laboral, ya sea porque se ven expulsados antes de tiempo o porque optan por retirarse antes de la edad legal de jubilación -casi cuatro de cada diez trabajadores-

No solo hay menos sénior trabajando sino que también hay menos jóvenes cotizando y, los que cotizan, lo hacen con salarios precarios, mermando la capacidad de las arcas públicas de recaudar.

Precisamente, los problemas para mantener el empleo al rebasar los 50 años y la tentación de las jubilaciones anticipadas hacen que los españoles se anoten unas de las carreras de cotización más cortas de la UE, junto con los italianos y los griegos. Un trabajador en España cotiza de media 8 años y 8 meses menos que un sueco y lo hace cotizando con salarios más bajos. Sin embargo, percibe una compensación proporcionalmente mayor al retirarse. De hecho, las pensiones españolas son las cuartas más generosas de la UE.

El mercado laboral español está más envejecido y cada vez entran menos jóvenes, sin embargo, el gasto en pensiones en los últimos 10 años en España se ha disparado casi un 40 %, frente al 27 % de la media europea. El salario más frecuente en España en 2019 fue de 18.490 euros. Y el salario mediano, que divide al número de trabajadores en dos partes iguales, los que tienen un salario superior y los que tienen un salario inferior, fue de 20.351 euros.

- A) Los gastos en pensiones

Tomamos las cifras de gasto de los Presupuestos Generales del Estado para 2021:

- Pensiones contributivas (*): 143.046 millones

- Otras transferencias corrientes (**): 24.296 millones

- Gasto de personal, gasto corriente y otros: 4.514 millones

- Pensiones de clases pasivas: 16.979 millones

(*) El gasto en pensiones contributivas incluye las prestaciones por jubilación, incapacidad, viudedad, orfandad y en favor de familiares

(**) El gasto de otras transferencias corrientes incluye numerosas partidas de muy variada naturaleza: pensiones no contributivas, incapacidad Temporal, paternidad y maternidad, Ingreso mínimo vital…

La suma del gasto total de la Seguridad Social asciende a casi 189.000 millones de euros. Es igual qué departamento concreto pague cada partida por ser “gastos impropios” si todo lo abonan los mismos (los contribuyentes españoles) de una forma u otra, con cotizaciones o impuestos.

Las cotizaciones sociales ascenderán, si se cumplen las previsiones de los PGE, a 125.144 millones y, en consecuencia, las cuentas no salen:

Las cuentas de la Seguridad Social presentan un saldo negativo (a 31 de diciembre de 2020) de 15.000 millones de euros que es la diferencia entre unos derechos reconocidos de 164.000 millones de euros, y unas obligaciones reconocidas de 179.000 millones. La diferencia entre una y otra cifra se financiará con impuestos o con deuda..

- B) La distribución de la población española

La pirámide poblacional en España ha cambiado en las últimas cuatro décadas. Los grandes grupos de edad se concentran entre los 40 y los 60 años. Las proyecciones para las próximas tres décadas calculan un gran aumento de la población mayor de 65 años.

En principio solo hay una certeza sobre el sistema de pensiones español: el número de prestaciones va a subir de los 10 millones de la actualidad hasta los 15 millones en 2050. A partir de 2023 se empieza a retirar esta generación, que tiene una mayor esperanza de vida. Y además le sigue otra caracterizada por una natalidad baja: el llamado baby collapse.

En un sistema de reparto como el actual, en el que los cotizantes de hoy pagan las prestaciones de los pensionistas, ese es el elefante en la habitación que estos días se ha ignorado hasta las declaraciones de Escrivá. Máxime cuando esta situación durará unas tres décadas y además esas generaciones han cotizado más y durante más tiempo y, por lo tanto, han generado prestaciones más altas. Siempre se podrá seguir financiando en torno al 12% del PIB que se destina ahora y, en consecuencia, los baby boomers tendrán seguro una prestación. Dependiendo del tamaño de la economía y de la demografía, ese trozo de la tarta, y por ende la cuantía, podrá ser más o menos grande.

A partir de ahí se entra en el terreno de las hipótesis. De cumplirse las proyecciones demográficas, en tres décadas solo habrá 1,8 personas en edad de trabajar por cada mayor de 66 años frente a los 3,4 de la actualidad. ¿Cómo se puede financiar eso? Un informe del Banco de España señala que habría que subir las cotizaciones más de un 35% para poder mantener en 2050 la generosidad de la pensión respecto al salario medio. Y eso con una tasa de ocupación del 80%, que ahora mismo en todo el mundo solo alcanza Suiza. En España está cerca del 60%.

El propio Gobierno reconoce en su plan de recuperación enviado a Bruselas que, dado el elevado desempleo, no parece lo más adecuado subir cotizaciones. Sin embargo, sí que admite subir impuestos. Esa es la posición que respaldan los sindicatos, que defienden que con las alzas tributarias, el crecimiento económico, una mayor inmigración y el aumento de bases impositivas por el menor fraude se puede sostener el sistema sin ajustes.

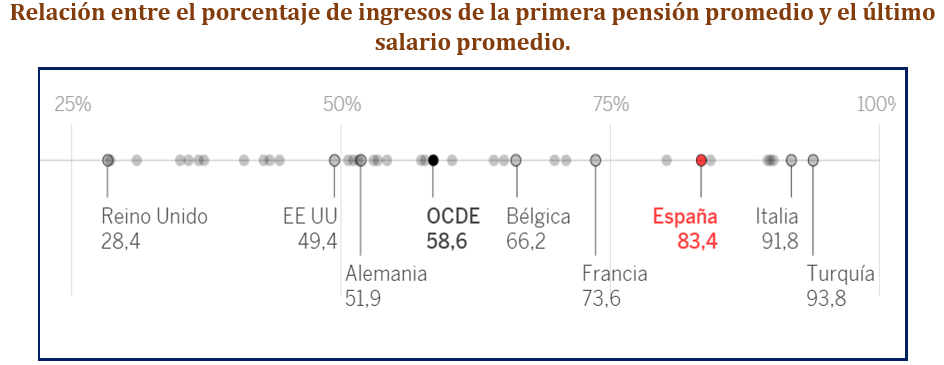

- C) La tasa neta de sustitución

España es uno de los países en los que la pensión representa un mayor porcentaje del último salario y del salario medio. Así que se podría reducir algo la generosidad con relación a estos, desacelerando el incremento que habrá del gasto.

La Autoridad Fiscal calcula que el aumento que habrá del gasto en pensiones tras deshacer la reforma del PP es de unos cuatro puntos de PIB. Esto es el equivalente a un incremento de la recaudación por IRPF de cerca del 60%. El gobernador del Banco de España recordó que una subida de impuestos de tal escala acabaría teniendo efectos económicos también a los pensionistas, al final se les estaría restando renta como si redujese la generosidad de la pensión.

El FMI indica que haría falta tocar todo lo demás: elevar los ingresos del sistema, disminuir la generosidad de la pensión, aumentar la gente trabajando, alargar la edad de jubilación y subir el ahorro complementario. Una combinación de todo ello sería necesario para mantener un nivel de pensiones aceptable socialmente a la vez que sostenible financieramente, concluía.

-

PRIMERA MALA NOTICIA: LOS NACIMIENTOS

Los recortes llegarán de una forma u otra: o pensiones más bajas o impuestos más altos o más años trabajando o una mezcla de todas ellas.

Si hablamos de demografía los datos son elocuentes:

- Nacimientos en España entre 1960 y 1979: 13.318.221

- Nacimientos en España entre 1990 y 2009: 8.366.509 (casi un 40% menos)

Los que se retiren a partir de 2025-27 serán muchos más que los que les sucedan en el mercado laboral, y no sólo eso: además, sus carreras laborales han sido largas, sus cotizaciones elevadas y sus derechos teóricos están en consonancia a esas carreras y cotizaciones. Y eso que no se considera el incremento en el gasto sanitario derivado de una población cada vez más envejecida.

-

SEGUNDA MALA NOTICIA: IMPUESTOS O RECORTES

Ese incremento del gasto lo pagarán fundamentalmente los baby-boomers con más impuestos o con recortes en las pensiones. En cualquier caso, todas las soluciones impactan directamente sobre los nacidos entre 1960 y 1980 de una forma u otra: retrasar la edad de jubilación, diseñando un factor de equidad generacional desconocido a día de hoy, aumentando del período de cálculo de la cuantía de la pensiones, destopar las cotizaciones máximas, etc.

Incluso las soluciones técnicas (separación de fuentes de financiación) las soportarán los boomers., porque ellos serán los contribuyentes de más ingresos desde ahora hasta 2040-45 y son los que los que financiarán el presupuesto, aunque lo hagan vía IRPF o IVA.

No hay ninguna buena solución, todas implican recortes de una forma u otra y además lo único que se ha aprobado ahora es lo fácil: ligar las actuales pensiones al IPC (consolidar año tras año las subidas de gasto en esta partida) y, por lo tanto, no habrá ningún tipo de ajuste o sacrificio para los ya jubilados, aunque sea menor.

Para la segunda fase de la negociación quedan los puntos más complicados:

- Subida de las cotizaciones de los autónomos (en definitiva subida de impuestos)

- Ampliación del período de cálculo y otras medidas que supongan un endurecimiento de las reglas de acceso al sistema (recorte de prestación menor a la prometida)

- Destope de las cotizaciones. Esto, además, irá unido al proceso ya en marcha de «reforma silenciosa», que iguala año a año las pensiones máximas y las mínimas, haciendo que el premio por cotizar sea cada vez menor.

- Factor de equidad intergeneracional que sustituya al Factor de Sostenibilidad

- Planes de pensiones de empleo (de empresa) otra gran incógnita, ¿cómo se paga?¿más cotizaciones sociales, se llamen como se llamen? ¿menos sueldo neto?

De hecho, lo ocurrido entre el jueves y el viernes parece un anticipo de lo que vendrá. Escrivá dijo una obviedad (que los baby-boomers tendrán que sufrir recortes de una forma u otra) pero hay que recordar que las dos últimas se aprobaron sin consenso y en solitario por el Gobierno de turno (PSOE en 2011 y PP en 2013).

-

TERCERA MALA NOTICIA: NO HAY ALTERNATIVA

Si no hay acuerdos en el Segundo Bloque de la reforma de las pensiones no habría recortes ahora, pero los habría en el futuro:

1) Más impuestos porque el gasto se disparará

2) Recortes en otras partidas porque el presupuesto da para lo que da y si las pensiones se llevan un porcentaje más alto, habrá que reducir otras líneas (sanidad, educación, medioambiente,…)

3) Recortes a la griega, de un día para otro y mucho más contundentes, cuando llegue la próxima crisis de deuda.

O una combinación de los tres.

Dicen que en otoño llegará la segunda fase de la negociación y mientras tanto, todos a tranquilizar a los baby-boomers , pues al parecer hay algunas cosas que no se puede decir en alto.