El Banco de España leva meses arreciando en sus mensajes a todos los agentes sociales, y últimamente redoblando sus avisos al Gobierno de Pedro Sánchez y al Pacto de Toledo, al reclamar medidas adicionales, sin demoras injustificadas, para asegurar la viabilidad del sistema de pensiones. En suma, la autoridad monetaria alerta de que la sostenibilidad financiera del sistema público de pensiones requiere introducir nuevos incentivos que favorezcan un mayor alineamiento entre la edad de jubilación efectiva y la referencia legal, además de proponer políticas que refuercen el vínculo entre la cuantía de la pensión contributiva recibida, las contribuciones realizadas durante toda la vida laboral y la esperanza de vida prevista en el momento de la jubilación.

Entre sus diez mensajes destacados figuran éstos:

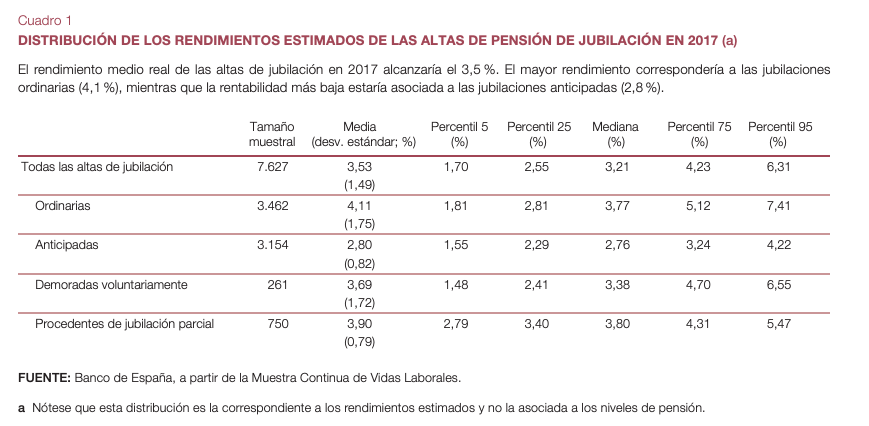

1. El sistema de pensiones es generoso y desequilibrado

En su último artículo, publicado hace unos días, sostiene que cada jubilado recibe de media 1,74 euros por cada euro que cotizó durante su vida laboral, aunque el organismo, cuyo gobernador es Pablo Hernández de Cos, admite que existen grandes diferencias entre los distintos tipos de pensiones. Además, calcula que la rentabilidad media de la pensión es el 3,5%, una cifra elevada y desde luego, superior a lo que un ahorrador obtiene con un plan de pensiones privado.

2. Hay que aumentar la edad de jubilación

Hacen falta incentivos que favorezcan un mayor alineamiento entre la edad de jubilación efectiva y la referencia legal, según el Banco de España, «máxime cuando las últimas medidas adoptadas en materia de pensiones han retrasado hasta 2023 la aplicación del factor de sostenibilidad y reintroducido la revalorización de las pensiones con el IPC», señala el organismo en una de sus comunicaciones. Advierte asimismo de los efectos del envejecimiento de la población sobre la economía española y que, a grandes rasgos, se pueden resumir en una reducción del crecimiento potencial, del empleo, de la tasa de ahorro, del consumo, de la inversión, de los salarios y de la recaudación fiscal y por cotizaciones sociales.

La ratio entre la población que recibirá prestaciones de jubilación (mayores de 66 años) y la población en edad de trabajar (16-66 años) se duplicará entre 2020 y 2050, con el consiguiente aumento del gasto público en pensiones, sanidad y cuidados de larga duración.

3. Hoy por hoy, es poco rentable prolongar la vida laboral

Desde el punto de vista de la rentabilidad de la pensión, el supervisor calcula que las jubilaciones ordinarias son las que generan un rendimiento medio mayor (4,1%), mientras que las demoradas voluntariamente, es decir, las de aquellos trabajadores que no se retiran al cumplir la edad legal y en cambio, prolongan su vida laboral, obtendrían una rentabilidad promedio del 3,7%. Esta es una de las principales de su estudio Una estimación del rendimiento financiero del sistema de pensiones.

4. Computar toda la vida laboral para calcular la pensión

Otro de los mensajes recurrentes del Banco de España respecto a las pensiones es la urgencia de tener en cuenta toda la vida laboral para calcular el importe de la pensión a cobrar. Con la ley actual, a partir de 2022 se contarán las bases de cotización de los últimos 25 años para calcular la base reguladora de la pensión de jubilación. Este año se aplica una transitoria de 23 años y en 2021 se tendrán en cuenta 24 años.

5. Impulsar jubilación activa, jubilación parcial…

En su opinión, es imprescindible mejorar los alicientes de jubilarse más tarde de manera voluntaria, o de simultanear el cobro de la pensión con el empleo remunerado. Tanto la jubilación activa como la parcial son dos fórmulas son legales, pero poco conocidas y muy poco utilizadas.

En su último artículo publicado, el organismo avanza que la jubilación parcial puede resultar atractiva, desde un punto de vista financiero, como forma de transición gradual entre el mercado laboral y la jubilación»

6. Cuentas nocionales y mochila austríaca

El Banco de España recomienda avanzar hacia un sistema de cuentas nocionales individuales con el que se reforzaría el vínculo entre las contribuciones realizadas y las prestaciones recibidas. Con esta fórmula, el trabajador conocería cuál sería su prestación en cada momento y le ayudaría a planificar mejor su ahorro y también la extensión de su vida laboral, según qué prestación final desee percibir al retirarse. El sistema de cuentas nocionales funcionaría así como un incentivo para retrasar la edad de jubilación.

Además, en su informe anual 2029, publicado el pasado mes de junio, el supervisor resucitó el debate sobre la puesta en marcha la mochila austriaca, un sistema de indemnización por despido que también puede utilizarse como una especie de plan de pensiones, que sirva para complementar la pensión pública.

7. Mecanismos automáticos de ajuste

Son precisos mecanismos automáticos que ayuden a estabilizar el sistema adaptándolo a los cambios demográficos y económicos. ¿Cuáles? En junio pasado, el gobernador, Hernández de Cos, puso como ejemplo los casos de «Alemania, Suecia o Italia», en donde «ya han establecido un vínculo entre el nivel de las prestaciones o la edad de jubilación y la esperanza de vida».

8. Repensar los planes de pensiones privados

Para el supervisor monetario, los planes de pensiones privados presentan un desarrollo «muy limitado en comparación con otras economías del norte de Europa». Resalta que si bien el sistema público de pensiones se complementa con un pilar voluntario basado en la capitalización del ahorro para la jubilación (los fondos y los planes de pensiones), ese pilar «tiene un peso reducido». Así, en 2017, el volumen total de los activos en fondos de pensiones era en España del 13,6% del PIB, algo superior al de Italia, Francia o Alemania (del 10,1%, del 9,8% y del 6,9%, respectivamente), frente al 50,6% en el promedio de los paísesde la OCDE.

9. Las generaciones futuras no deben pagar los platos rotos

El sistema tiene que ser sostenible financieramente y las pensiones ser suficientes, además de garantizar una distribución equitativa de sus costes y beneficios entre las generaciones actuales y las futuras. «Retrasar las necesarias reformas del sistema público de pensiones contribuye a que dicha distribución tenga que hacerse de manera menos equitativa y con el coste de una mayor incertidumbre, lo que perjudica las decisiones de ahorro y de oferta de trabajo de las generaciones actuales», avisa la autoridad monetaria.

10. Faltan productos «atractivos y seguros»

Junto con la falta de adecuados incentivos para impulsar la previsión social complementaria, el Banco de España reclama a las entidades financieras y de previsión que diseñen productos que resulten «atractivos y seguros» para los hogares y que faciliten el consumo de los jubilados, especialmente los de menores ingresos. A pesar de la incertidumbre demográfica, el organismo señala que existen certezas de que la tasa de dependencia va a pasar de un jubilado por cada tres activos de ahora, a un jubilado y dos activos en el futuro.

Fuente: 65 y mas