La función de los tributos no se limita en exclusiva, a la función de recaudar y obtener financiación para los servicios públicos de las diferentes Administraciones Públicas, sino que disponen de una finalidad dirigida a obtener una mayor equidad en la distribución de la riqueza. El impuesto de la renta (IRPF) en España es un impuesto dual en el que los tipos impositivos que gravan las rentas del capital son inferiores que aquellos que gravan las rentas del trabajo con el objeto de mitigar una situación de doble imposición, dado que en su mayoría las rentas del capital proceden de ahorro generado con rentas del trabajo, que fueron grabadas en su día con una tarifa de tipos más elevados. Desde esta perspectiva, aproximar las tarifas de las bases imponibles de las rentas del trabajo y las del ahorro, elevando las segundas, conduce a un aumento de la doble tributación sobre las mismas rentas.

Por otra parte sabido es que en España las pensiones públicas (salvo las pensiones de incapacidad permanente absoluta y Gran Invalidez y algunas pensiones de incapacidad permanente total en algunas provincias que tienen Haciendas Forales) se consideran a efectos fiscales como rentas del trabajo, si se quiere, “rentas diferidas”, y son gravadas conforme lo previsto en la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas

Las prestaciones de la Seguridad Social, como es bien conocido, tienen una cuantía de la prestación definida en función fundamentalmente del histórico de las bases de cotización y de los años cotizados, y no incorporan rendimientos explícitos de las cotizaciones realizadas en su momento aunque si se usan en el cálculo de su cuantía los denominados Índices de Actualización (IA) que elevan las bases realizadas en su momento al momento de recibir la pensión mediante la actualización del IPC en esos dos momentos. A pesar de no contemplar rendimientos explícitos de dichas bases de cotización “históricas” lo cierto es que en el caso de España existen unos fabulosos rendimientos implícitos por euro cotizado debido a la fuerte solidaridad intrageneracional (¡a costa de las generaciones futuras, eso sí!) que implica la fórmula del cálculo de las pensiones de la Seguridad Social.

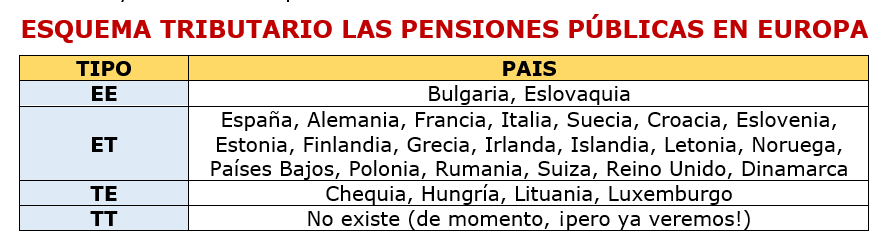

Usaremos la sigla E (exenta) para indicar que una renta está exenta fiscalmente y T (tributa) para indicar que es una renta que sí tributa. Utilizaremos esas siglas en dos momentos: el momento de realizar la cotización (aportación) y el momento en que se reciben las pensiones públicas. En España, y en la mayoría de los países de la OCDE; el esquema fiscal sería ET: exento al cotizar y tributario al recibir la pensión

La primera E indica que las cotizaciones están exentas de impuestos e incluso se tratan como gastos desgravables de la base imponible producida por las rentas del trabajo a las que están vinculadas pues en la Ley reguladora del IRPF (art. 19.2) se indica que tendrán la consideración de gastos deducibles de las rentas del trabajo las cotizaciones a la Seguridad Social.

La T significa que se gravan las pensiones percibidas por el contribuyente en el momento en que se perciben y, por eso en España las pensiones están sujetas a retención salvo cuando estén exentas del impuesto. En todo caso existe exención de la percepción de las pensiones no contributivas dada su función asistencial y su reducido importe.

Los acuerdos de doble imposición firmados entre países tienen como objetivo evitar pagar impuestos por los mismos ingresos en dos países, el de origen donde se generaron las rentas y el de residencia habitual y fiscal, de manera que el país de residencia decide el pago de impuestos del residente extranjero. Portugal, Grecia, Malta… el sur de Europa está a la caza del jubilado extranjero y aplican la exención total de las pensiones extranjeras, lo que ha obligado países como Finlandia y Suecia a gravar a sus pensionistas aunque residan en otro país, rompiendo así el acuerdo de doble imposición.