España es líder en lo que ha prometido a sus pensionistas.

Las obligaciones asumidas por el Estado a través de la Seguridad Social superan el 500% del PIB.

Podríamos decir que la ”deuda implícita” es lo que debe a sus jubilados, a los presentes y a los futuros.

O, al menos, lo que ellos creen que se les debe.

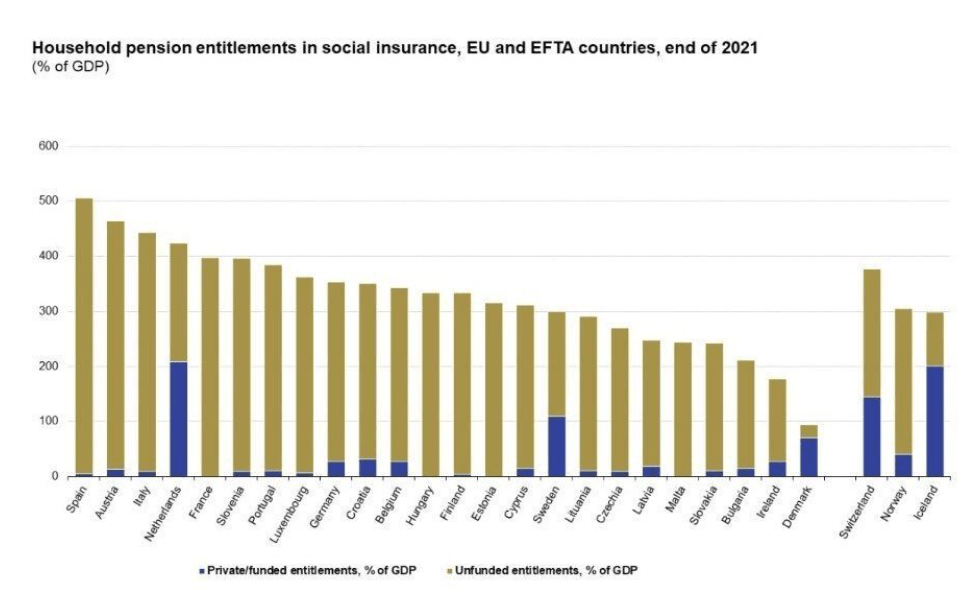

Estadística de Eurostat sobre la deuda implícita de las pensiones

Eso es lo que muestra esta estadística de Eurostat: la llamada «deuda implícita». Que sería algo así como lo que hemos prometido, pero no reconocemos oficialmente. Aquello que los Estados se han comprometido a pagar, pero sin emitir el correspondiente bono.

En el gráfico se reflejan para cada pís unas barras con una parte dorada y otra azul. La parte dorada tiene mucho más peso. En algunos países, como Francia o España, apenas se intuye una mini-franja azul por debajo. Ese tono dorado representa la deuda implícita, a lo que se ha comprometido el Gobierno sin tener nada que lo respalde más allá de su capacidad para cobrar impuestos. La parte azul es el ahorro privado que, aunque forme parte de los esquemas públicos, entra en lo que podríamos llamar como parte de capitalización. Es lo que pasa en Países Bajos, Suecia, Dinamarca, Suiza o Islandia. En estos países sus jubilados pueden estar mucho más tranquilos, porque su pensión no depende al 100% de que haya relevo demográfico, del número de inmigrantes o de si el país crece o entra en recesión.

Nota: además, en la mayoría de los países más ricos el sistema privado puro, que queda al margen de estas cuentas pero recoge cuándo tienen ahorrado sus ciudadanos para la pensión, es mucho más voluminoso que en España.

Pues bien, de acuerdo a Eurostat, en nuestro país, en el año 2021 (antes de la seudo reforma de José Luis Escrivá), esa cifra ya superaba el 500% del PIB. Cinco veces más que la deuda oficial, la reconocida.

Es verdad que no es lo mismo un bono que una pensión. En el primer caso, el poseedor tiene un derecho. El Estado español se ha comprometido con él a abonarle un tipo de interés y a devolverle el principal al cabo de un tiempo determinado (el de la duración del bono).

Pero el pensionista no tiene derecho a nada y si mañana un Gobierno decidiera cambiar por completo las reglas de la Seguridad Social y establecer que las pensiones se comenzarían a cobrar a los 75 años y que todas ellas serían equivalentes al SMI a los jubilados españoles no podrían reclamar nada en ningún sitio.

Pero no debemos asumir que un bono es más obligatorio que una pensión. Lo que es más obligatorio contractualmente (el bono) lo es menos desde un punto de vista político. Es mucho más fácil que un ministro de Hacienda incumpliendo el pago de un bono (o renegociando una quita a la griega), que impagando un mes las pensiones.

Pensemos en lo que está pasando con la inflación y las deudas “reales”: la subida de precios beneficia a los deudores porque hace que sea más sencillo repagar su deuda. Y pocos deudores más evidentes que los Estados ya que la obligación de un Estado para con sus bonistas está marcada en términos nominales. Por lo tanto, cuando suben los precios, el Tesoro ve cómo se alivia su carga pues la ratio Deuda Pública / PIB ha disminuido dado que el PIB en términos nominales ha ido creciendo por efecto de la inflación, y así parece que la deuda ya pesa menos.

Con la deuda implícita no pasa lo mismo. El Gobierno se ha comprometido a blindar el poder adquisitivo de los pensionistas. Así que cada subida del IPC llevará aparejada una subida equivalente de las prestaciones. Y en términos reales el efecto será neutro (tanto suben los precios, tanto las pensiones)

Pero ese peso de la deuda implícita influirá en nuestra economía en los próximos treinta años. Cuando vemos que la relación deuda pública / PIB está por encima del 100%, nos echamos las manos a la cabeza y pensamos en el creciente peso del pago de intereses en el presupuesto. Asumimos que es un lastre y nos preocupa cómo afectará a nuestro crecimiento: cada vez más impuestos y menos inversiones, porque estamos dedicando más recursos sólo a pagar nuestros compromisos adquiridos previamente.

Ahora, multipliquen eso por cinco, hasta el 500% del PIB.