Se acerca la fecha tan temida por muchos: el 7 de abril se abre el plazo para presentar la declaración de la renta, ese proceso administrativo que pasa por pagar un tributo en relación a los ingresos obtenidos en el año

Fiscalmente, una pensión de jubilación se considera un rendimiento de trabajo (“diferido” si se quiere), lo que significa que las pensiones están sujetas a retenciones parecidas a las que se hacían con los ingresos cuando se estaba en activo y se cobrara un sueldo. El porcentaje de los ingresos que se retiene mensualmente está de acuerdo con el tramo en el que se encuentran los ingresos del trabajo y será determinante de cara a liquidar el impuesto.

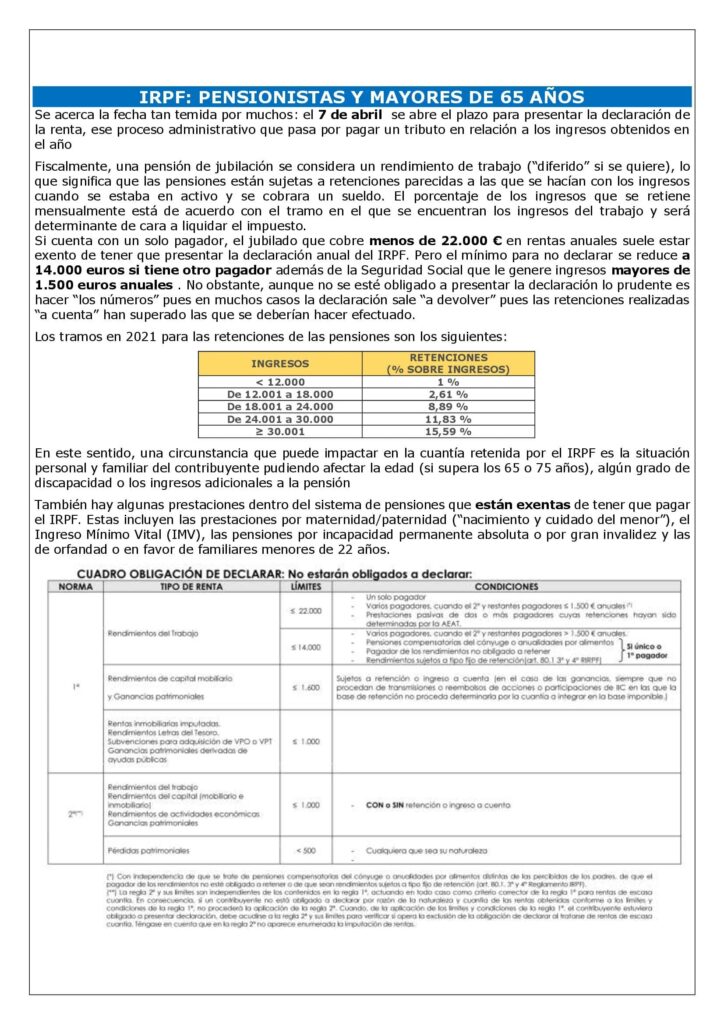

Si cuenta con un solo pagador, el jubilado que cobre menos de 22.000 € en rentas anuales suele estar exento de tener que presentar la declaración anual del IRPF. Pero el mínimo para no declarar se reduce a 14.000 euros si tiene otro pagador además de la Seguridad Social que le genere ingresos mayores de 1.500 euros anuales . No obstante, aunque no se esté obligado a presentar la declaración lo prudente es hacer “los números” pues en muchos casos la declaración sale “a devolver” pues las retenciones realizadas “a cuenta” han superado las que se deberían hacer efectuado.

Los tramos en 2021 para las retenciones de las pensiones son los siguientes:

En este sentido, una circunstancia que puede impactar en la cuantía retenida por el IRPF es la situación personal y familiar del contribuyente pudiendo afectar la edad (si supera los 65 o 75 años), algún grado de discapacidad o los ingresos adicionales a la pensión

También hay algunas prestaciones dentro del sistema de pensiones que están exentas de tener que pagar el IRPF. Estas incluyen las prestaciones por maternidad/paternidad (“nacimiento y cuidado del menor”), el Ingreso Mínimo Vital (IMV), las pensiones por incapacidad permanente absoluta o por gran invalidez y las de orfandad, en favor de familiares menores de 22 años.

Por otra parte, e independientemente de ser o no pensionista, hay ciertos beneficios fiscales de los que pueden beneficiarse los mayores de 65 años.

El primero de los beneficios es relativo a las ganancias obtenidas por la venta de la vivienda habitual, pues cumplidos los 65 años la ganancia patrimonial de esta venta queda exenta de cualquier tipo de pago. Mientras que si se vende una vivienda es obligatorio hacer otra inversión para esquivar el pago, en este caso la condición queda eximida. Sin embargo, hay que matizar que si la vivienda está a nombre de dos personas, ambos deben tener más de 65 años. Si no, sólo estaría exenta la ganancia de la persona que superase esa barrera de edad.

La venta de una segunda vivienda u otros bienes (por ejemplo, el traspaso de un negocio propio) en el caso de los mayores de 65 años también están exentos de pagar impuestos, pero en este caso es obligatorio destinar el dinero a una renta vitalicia por un máximo de 240.000 euros.

Los ingresos por renta vitalicia tributan normalmente como rendimientos de capital, pero los mayores pueden verse beneficiado de ciertas mejoras: las personas entre 60 y 65 años tributarán el 24% del IRPF; si se tiene entre 66 y 69, el 20%; y si tiene más de 70, el 8%. Estos porcentajes se aplican según la edad del rentista en el momento de la constitución del producto. Por tanto, a quienes más les interesará contratar una renta vitalicia será a los que tengan más de 70 años.

Si se es mayor de 65 años y deja un negocio a cargo de un familiar directo, los donatarios pueden aplicar una reducción de hasta el 95% en el Impuesto sobre Donaciones, mientras que el donante no tributará en su IRPF si se produce aumento del valor de las participaciones en este caso donadas. En algunas Comunidades esta reducción puede llegar a ser incluso del 99%.

Por último, es importante tener en cuenta que a partir de los 65 años el mínimo personal y familiar aumenta en 1.150 euros hasta alcanzar los 6.700 euros. Si la edad es de más de 75, esta cifra aumentará en otros 1.400 euros hasta alcanzar los 8.100.

NOTA: La forma más común de presentar el IRPF es de manera individual, pero aquellos contribuyentes que estén casados o formen parte de una unidad familiar tienen la opción de declarar en conjunto. Las rentas obtenidas por todos los miembros se someterán a gravamen acumuladamente en la declaración conjunta y solo se les aplicará un mínimo personal. Las escalas de gravamen general y autonómica o complementaria serán las mismas que en la declaración individual. Los matrimonios pueden obtener una reducción de la base imponible de 3.400 euros anuales. Si uno de los miembros no recibe ingresos o estos son muy bajos (menos que la reducción), la declaración conjunta puede representar una alternativa interesante.

En todo caso, el mínimo personal aplicable en la declaración conjunta será de 5.550 euros anuales para todas las modalidades de unidad familiar. También se mantiene el máximo de 22.000 euros de un solo pagador como límite para no tener que presentar el IRPF, igual que en la declaración individual.Por esta razón, un matrimonio en el que ambos miembros reciban salarios relativamente normales podrían preferir declarar por separado, con un mínimo personal de 5.550 para cada uno. También se separan los beneficios obtenidos por el rendimiento de los bienes privados, quedando para quien los tenga a su nombre, y los de capital se imputarán al 50% para cada uno.

Buenas noches el irpf que me aplican es correcto? Pensión jubilación anticipada involuntaria

Estoy casado y mi mujer tiene su jubilación parcial y cobra 900€ por mes

Tengo dos hijos de 31 años y uno de casi 26 años

Clase de pensión

INSS – LLEIDA

JUBILACION ORDINARIA LEY 27/2011

Régimen

Fecha de efectos Suma de abonos

GENERAL

02 de Marzo de 2021

1.878,09 €

Retención IRPF Deducciones Importe líquido

249,97 €

0,00 €

1.628,12 €

Número de pagas ordinarias Número de pagas extraordinarias

Datos económicos desglosados Pensión

12

2

1.878,09 €

Revalorizaciones Mínimo Complementos

0,00 €

0,00 €

0,00 €

IRPF

Base 21.537,46 € Tipo 13,31 %

Es asi o me tendrían que aplcar el 8,89% de irpf

Muchas gracias

Comprueba con el simulador de la AEAT: https://www6.aeat.es/wlpl/PRET-R200/R210/index.zul