La generación decepcionada sin un proyecto común

La llamada ‘generación millennial’, la compuesta por los nacidos entre 1981 y 1995, aproximadamente, ha pasado a convertirse en un grupo social sometido a las tensiones de dos crisis consecutivas, la económica de 2008 y la global de la pospandemia y de la guerra en Ucrania. Es una generación formada por los hijos de los ‘baby boomers’ de los años sesenta del siglo pasado, educada en el bienestar de una sociedad democrática, pacífica, abierta y dotada con servicios públicos envidiables. Fueron creciendo también en una cultura de competitividad profesional y de superación de roles tradicionales sobre el trabajo y la familia, algo muy presente en la causalidad de la crítica caída de la natalidad en España.

Los ‘millennials’ son, además, los responsables de garantizar las pensiones de sus padres en las dos próximas décadas, y será difícil que lo hagan con unas nóminas cortas, devoradas en buena medida por la inflación, por muy coyuntural que esta sea -y que no lo está siendo tanto como anunció el Gobierno-. A la hora de afrontar el inevitable pacto de rentas al que habrá que llegar, más pronto que tarde, para que los precios del consumo no sigan aumentando, esta generación habrá de tener un capítulo aparte, de trato favorable, por sus propias necesidades y porque son la inversión de este país a medio plazo.

Los ascensores sociales, como el de la universidad pública, están dejando de funcionar para facilitar el relevo y la expansión de las clases medidas. El mayor riesgo de este fallo es el empobrecimiento de estas clases, no solo en el plano económico, sino también en los planos cultural y formativo. Una democracia con clases medias amenazadas reacciona con su adhesión a los miedos populistas y acepta peligrosamente el sacrificio de algunos principios democráticos y del Estado de derecho a cambio de una falsa seguridad.

España tiene sobre la mesa un reto sociológico de primera magnitud, con el que se decide no solo el grado de dificultad de su futuro, sino su futuro mismo como una sociedad del bienestar, de servicios y reconocida en su sistema de derechos y libertades democráticas. Es un desafío vital para un país que, hoy por hoy, no tiene un proyecto nacional.

Afiliacion pensionistas

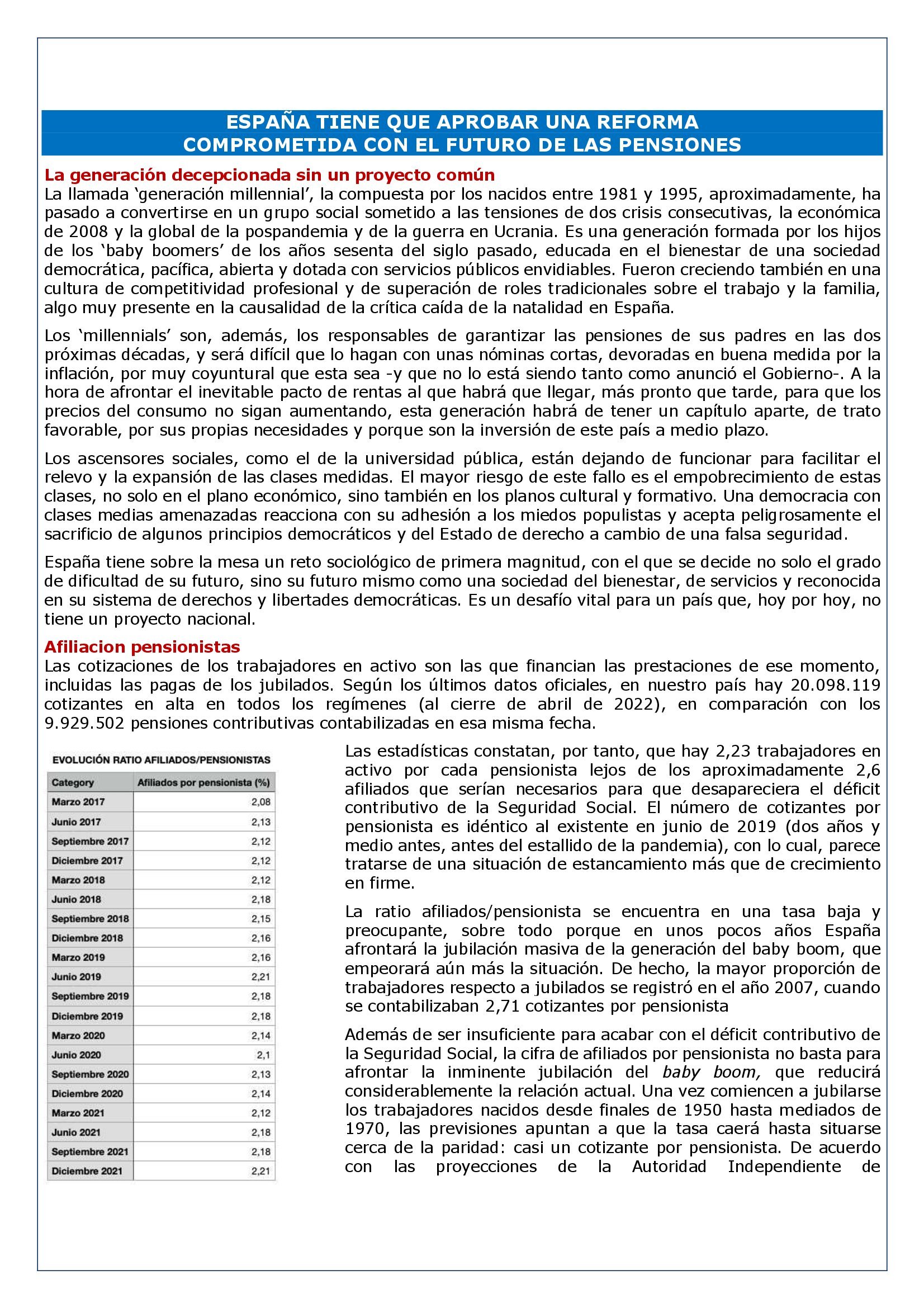

Las cotizaciones de los trabajadores en activo son las que financian las prestaciones de ese momento, incluidas las pagas de los jubilados. Según los últimos datos oficiales, en nuestro país hay 20.098.119 cotizantes en alta en todos los regímenes (al cierre de abril de 2022), en comparación con los 9.929.502 pensiones contributivas contabilizadas en esa misma fecha.

Las estadísticas constatan, por tanto, que hay 2,23 trabajadores en activo por cada pensionista lejos de los aproximadamente 2,6 afiliados que serían necesarios para que desapareciera el déficit contributivo de la Seguridad Social. El número de cotizantes por pensionista es idéntico al existente en junio de 2019 (dos años y medio antes, antes del estallido de la pandemia), con lo cual, parece tratarse de una situación de estancamiento más que de crecimiento en firme.

La ratio afiliados/pensionista se encuentra en una tasa baja y preocupante, sobre todo porque en unos pocos años España afrontará la jubilación masiva de la generación del baby boom, que empeorará aún más la situación. De hecho, la mayor proporción de trabajadores respecto a jubilados se registró en el año 2007, cuando se contabilizaban 2,71 cotizantes por pensionista

Además de ser insuficiente para acabar con el déficit contributivo de la Seguridad Social, la cifra de afiliados por pensionista no basta para afrontar la inminente jubilación del baby boom, que reducirá considerablemente la relación actual. Una vez comiencen a jubilarse los trabajadores nacidos desde finales de 1950 hasta mediados de 1970, las previsiones apuntan a que la tasa caerá hasta situarse cerca de la paridad: casi un cotizante por pensionista. De acuerdo con las proyecciones de la Autoridad Independiente de Responsabilidad Fiscal (AIReF), la jubilación de los baby-boomers incrementará la cifra de pensionistas hasta los 15 millones en 2048.

La avalancha de nuevos pensionistas someterá a una mayor presión las finanzas de la Seguridad Social, con impacto tanto en los ingresos como en los gastos. En la actualidad, los ingresos por cotizaciones sociales tan solo representan el 75,3% de los ingresos de la Seguridad Social, según reflejan los Presupuestos Generales del Estado para 2022. Es decir, lo que se recauda por las contribuciones de los trabajadores en activo (y la parte correspondiente a las empresas por esos empleados) únicamente representa 75 de cada 100 euros ingresados, mientras que el Estado debe aportar el 20%.

La reforma ineludible de las pensiones

Es necesario que los políticos no se preocupen sólo de la suficiencia de las pensiones para conseguir el voto a corto plazo de los pensionistas, sino fundamentalmente de la viabilidad financiera del sistema público de pensiones, pues de lo contrario se abocará a una adaptación brusca del sistema actual que lastrará a las futuras generaciones. La aprobación de la segunda parte de la reforma del sistema de pensiones se presenta como una carrera llena de obstáculos para el Gobierno. En esa tarea, no hay sitio para enfoques ideologizados, sino para una reforma eficiente, racional y, sobre todo, comprometida con las generaciones futuras.

En este sentido, desde Bruselas se ha instado ya al Gobierno a “modificar” el número de años previsto para calcular la pensión, con la idea de ampliar ese periodo y suavizar así el impacto que tendrán las nuevas jubilaciones sobre el gasto y la deuda pública. En principio, si no se aplican medidas complementarias, la ampliación de los años de cómputo provocará una disminución de la cuantía en la mayor parte de las nuevas pensiones y un menor gasto público, que es exactamente lo que Europa exige a España. Según cálculos realizados por académicos de la Universidad de Extremadura y de Valencia, si el cómputo se ampliase hasta 35 años (en lugar de los 25 actuales) el montante de las pensiones de jubilación sufriría un recorte medio inicial del 8,8%. En el caso del gasto público, el ahorro sería de hasta un 0,88% del PIB en torno al año 2050. Sin embargo, en caso de que el cálculo se amplíe a 35 años, por ejemplo, pero se elijan solo los mejores 25 años de cotización, tal y como ha propuesto en alguna ocasión el propio Escrivá, las nuevas pensiones aumentarían de media un 6,5% y el gasto público crecería hasta un 0,67%.

La edad real de jubilación

La edad real en la que los trabajadores se jubilan en España lleva una década prácticamente estancada en los 64 años, una tendencia que apenas ha variado en los últimos 10 años y que marca la media en la que se producen las nuevas altas en el sistema de pensiones. La media del régimen general coloca la edad real de jubilación en los 64,6 años

En el primer trimestre del año se certificó el alta de casi 20.000 nuevos pensionistas que reciben una pensión media inicial de 1.534 euros al mes. De esta cantidad, algo más de 7.000 jubilados están por debajo de 65 años. Las jubilaciones anticipadas son, aproximadamente, algo más del 8% de las altas totales de la Seguridad Social. En este caso, la brecha se ha reducido a favor del sistema, cayendo en torno a tres puntos el dato desde el pico de 2011.

También es llamativo que, según tablas estadísticas facilitadas por el Ministerio de José Luis Escrivá, el número de altas anticipadas sí ha ido disminuyendo. En concreto, hay unos 7.000 trabajadores que descartan jubilarse antes del límite que marca la edad legal de jubilación, reformada en 2011 por el PSOE. En aquella fecha, las medidas implementadas por los socialistas produjeron un incremento de las dos partidas: el porcentaje de retiros anticipados sobre el total, y el número de jubilados anticipados. Superaban los 21.000 retiros anticipados, una tasa del 11%. Las medidas del PP en 2013 que endurecían el acceso a las jubilaciones anticipadas provocaron la caída de más de 6.000 nuevos retiros, un 2,5% menos en la comparativa con las jubilaciones totales. Según cálculos de los expertos, aumentar un año la edad efectiva de jubilación ahorra un 1,8% del gasto.

Los jubilados reciben en sus pensiones más de lo que cotizaron

La realidad es que los actuales jubilados cobran mucho más de lo que cotizaron. Según datos del Banco de España, el desequilibrio entre lo cotizado y lo recibido valorado en términos actuariales comparables hace que los jubilados cobren de media más del 74 por ciento respecto a lo cotizado. Mientras que el Instituto de Actuarios Españoles, siguiendo una metodología distinta, lo establece en el 60 por ciento

Si los ingresos por cotizaciones no crecen, las carreras de cotización son cada vez más cortas y aumenta el número de años desde que nos jubilamos hasta que fallecemos, el desequilibrio es evidente

Para corregirlo,hay dos opciones o trabajar más años retrasando la edad de jubilación o cobrar pensiones más bajas.

En 2021, los ingresos en pensiones a través de cotizaciones a la Seguridad Social fueron de 131.900 millones de euros, mientras que las prestaciones alcanzaron los 173.814 millones.

El objetivo de las medidas que se tomen debe ser incrementar los ingresos a la Seguridad Social y disminuir los gastos en pensiones. La forma de incrementar los ingresos sería aumentando la población activa y las cotizaciones a la Seguridad Social, pero las cotizaciones de las empresas españolas comparadas con las de otros países ya son altas, por lo que poco recorrido nos queda en ese aspecto. Respecto a la reducción de costes propone incluir un factor de sostenibilidad que ajuste el importe de las pensiones a la esperanza de vida, como el que se formuló en la reforma de las pensiones de 2013 (recientemente derogado en el primer bloque de la “reforma Escrivá de las pensiones) y aumentar el periodo de cotización tomado en cuenta para el cálculo de la pensión.